La pérdida de reservas, la falta de ingresos de dólares y la aceleración inflacionaria generaron un deterioro en las expectativas devaluatorias.

Los inversores ven más riesgos de un corrimiento en el dólar oficial y por ello incrementaron la demanda por cobertura cambiaria, la cual se canalizó hacia los instrumentos dólar linked, provocando un hundimiento en las tasas de estos bonos.

Analistas siguen recomendando tomar cobertura ante un salto en el tipo de cambio oficial.

Más demanda por cobertura cambiaria

El mercado ve cada vez más riesgos de una devaluación y por ello los inversores buscan protegerse.

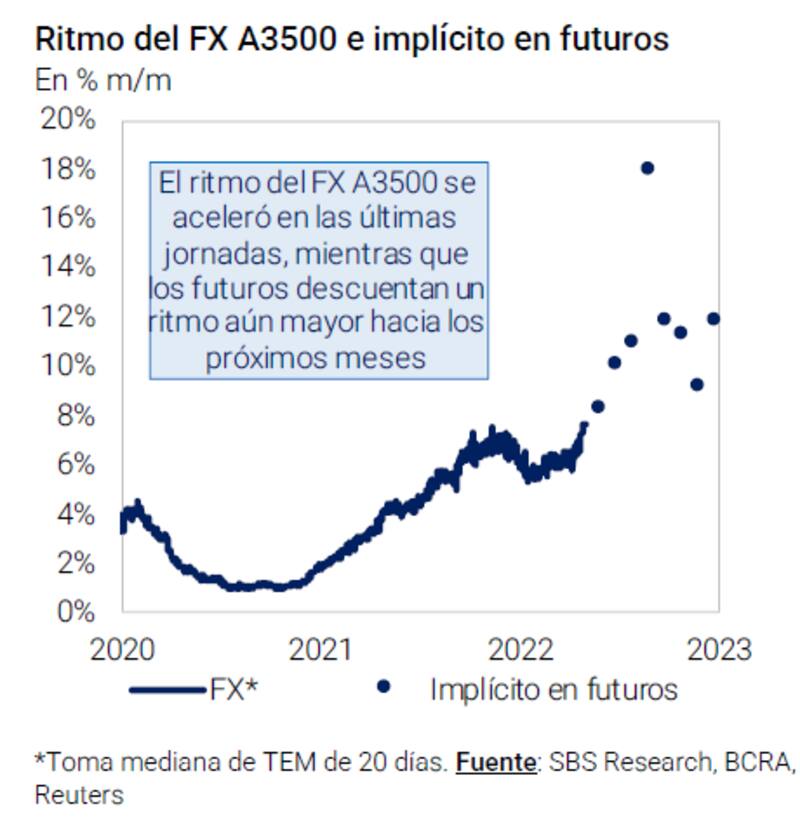

Esto se puede percibir en la fuerte suba que tuvieron los contratos de dólar futuro en Rofex, haciendo que las tasas de devaluación esperada se desplacen significativamente.

En paralelo, dicha búsqueda de cobertura cambiaria también se observó en la curva dólar linked.

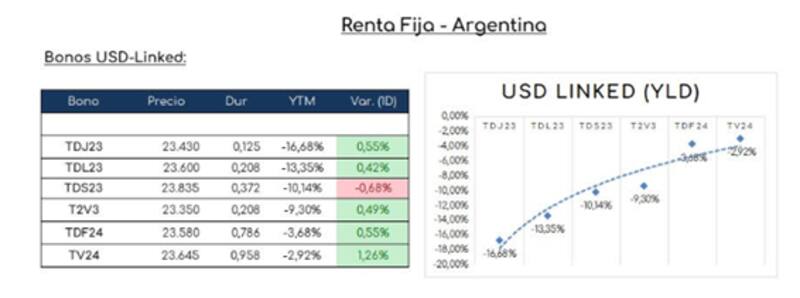

La mayor demanda de estos bonos hizo que las tasas de los instrumentos se hundan en negativo en todos los tramos.

Los bonos más cortos operan con rendimientos negativos de 9,3%, con vencimiento en julio.

A su vez, los bonos duales (ofrecen cobertura cambiaria e inflacionaria a la vez) operan con tasas muy negativas que van desde el -16,8% para el bono Dual a junio, -13% a julio y -10% a septiembre.

En definitiva, la perdida de reservas, las perspectivas negativas para la liquidación del agro, junto con la aceleración inflacionaria que generó un atraso cambiario en el dólar oficial, hicieron que el mercado sospeche cada vez con más fuerza sobre las chances de ver un corrimiento cambiario.

Por lo tanto, ante tales riesgos, el mercado se cubrió demandando cobertura y desplazando las tasas de los bonos dólar linked a la baja.

Paula Gándara, CIO de Adcap Asset Management, agregó que, en gran medida por el contexto electoral, los inversores están demandando productos dólar linked ante las expectativas de devaluación.

"Esa demanda llevó a que los bonos rindan en negativo. Creemos que las tasas pueden seguir profundizando el terreno negativo ante la expectativa de un salto en el tipo de cambio oficial. Los bonos dólar linked están devengando una tasa interesante ya que el Banco Central está acelerando el crawling peg", explicó.

Con una visión similar, Nicolás Cappella, sales trader de Grupo IEB, señaló que efectivamente el mercado está buscando cobertura dólar linked y por ello pagan tasas negativas.

Además, remarcó que hay poca confianza en la curva soberana en pesos y por eso se priorizan los corporativos y vemos tasas tan negativas.

"La demanda que vemos en las colocaciones de dólar corporativa, en las licitaciones, son cada vez más grande. En Rofex vemos algo similar, con tasa implícitas muy altas. Por lo tanto, puesto que el mercado busca cobertura si o si y se le escapa al riesgo soberano, creo que vamos a seguir viendo estas tasas negativas en los corporativos dólar y una suba de tasas implícitas en Rofex", anticipó Cappella.

Oportunidades de inversión

Pese a que los bonos dólar linked se mantienen con tasas muy negativas, los riesgos son tales que el mercado sigue viendo valor en esta deuda.

Por lo tanto, los analistas siguen recomendando el posicionamiento en dichos instrumentos.

Lisandro Meroi, analista de Research de TSA Bursátil, detalló que la curva de futuros de Rofex marca un ritmo de depreciación mensual promedio en torno a +12%, algo disociado del deslizamiento que viene llevando adelante el BCRA.

En ese sentido, Meroi entiende que es un buen momento para tener cobertura cambiaria.

"La cobertura mediante corporativos dólar-linked debe formar parte de las carteras, aprovechando las emisiones primarias que están realizando varias compañías", comentó.

Dentro de este universo, Meroi también ve valor en los bonos duales, los cuales ofrecen una doble cobertura, tanto cambiaria como inflacionaria.

"Por el lado de los títulos soberanos, una buena opción podría pasar por el dual a febrero, principalmente porque su pata dólar linked finalizó con un rendimiento muy similar al del TV24, con la ventaja que el dual permite tener un seguro contra una aceleración mayor de la inflación", comentó.

En cuanto a la conveniencia de estar posicionado en bonos dólar linked, Cappella remarco que dependerá del emisor subyacente.

"Mientras sea un buen emisor, el mecanismo de pago es similar a la de los dolar linked soberanos y el spread negativo que se paga, quedara justificado dependiendo del tamaño de devaluación que uno apueste", afirmó.

El momento de la devaluación

Al analizar las tasas de dólar futuro en Rofex se puede percibir que el mercado asigna mayores probabilidades de ver una volatilidad elevada en el mercado cambiario oficial.

La curva Rofex muestra tasas de devaluación implícitas de 91% (TNA) para mayo, saltando a 109% (TNA) en junio y 120% (TNA) en julio.

Llegado al mes de agosto se puede ver un salto cambiario significativo en la expectativa devaluatoria ya que las tasas de devaluación implícita saltan al 161% (TNA).

Luego siguen acelerando hasta el 192% en noviembre.

Finalmente, en diciembre se da un nuevo salto discreto en las expectativas al 215,6% (TNA), para seguir con la escalada hasta los 231,5% en marzo.

Al juzgar por dinámica en las tasas de devaluación esperada dentro de la curva Rofex, se podría afirmar que el mercado ve con mayor probabilidad de un salto cambiario en dos momentos clave: en agosto de este año y en diciembre.

Las fechas no son casuales. La expectativa de un salto cambiario en agosto coincide con la fecha posterior a las PASO, momento en el que se comenzará a definir la carrera electoral rumbo a octubre.

Debido a que se trata de un acontecimiento clave, el mercado especula con que la volatilidad cambiaria podría acelerarse y, por lo tanto, los inversores especulan con una mayor probabilidad de ver un salto en el tipo de cambio.

Juan Pedro Mazza, estratega de Cohen, considera que sin reservas y con un tipo de cambio real a niveles de principio del 2018, la próxima gestión posiblemente se vea obligada a realizar un ajuste discreto en el tipo de cambio.

Sin embargo, advierte que con reservas netas negativas comenzamos a ver una posibilidad de que sea la gestión actual la que se vea obligada a devaluar.

"La pregunta parece ser cuando será el salto cambiario, y no tanto si va a ocurrir o no. En vista de esto es que preferimos los duales a febrero y abril 2024, que se beneficiaran de un salto tardío a través de su pata cambiaria y de un salto temprano a través de su pata atada a inflación", afirmó Mazza.

Si bien la curva Rofex podría estar evidenciando que existen mayores chances de ver un salto discreto en agosto o en diciembre, en realidad los analistas del mercado desestiman esa posibilidad.

Juan Manuel Franco, economista jefe de Grupo SBS, no ve posible un salto discreto en el tipo de cambio.

"Creemos que podremos ver posibles nuevas medidas sobre el sector externo, aunque sostenemos que el salto discreto en el dólar oficial es el último recurso. no descartamos mayor aceleración en crawling peg, a la vez que entendemos que será clave el financiamiento de organismos internacionales", afirmó.