En esta noticia

La industria de Fondos Comunes de inversión (FCI) ha logrado captar gran parte de la liquidez que se incrementó en el sistema financiero en los últimos meses.

Hay una histórica concentración en fondos de liquidez, con la industria convirtiéndose en un producto altamente transaccional, ya que el 60% de los flujos hacia los FCI tienen como destino productos de muy corto plazo.

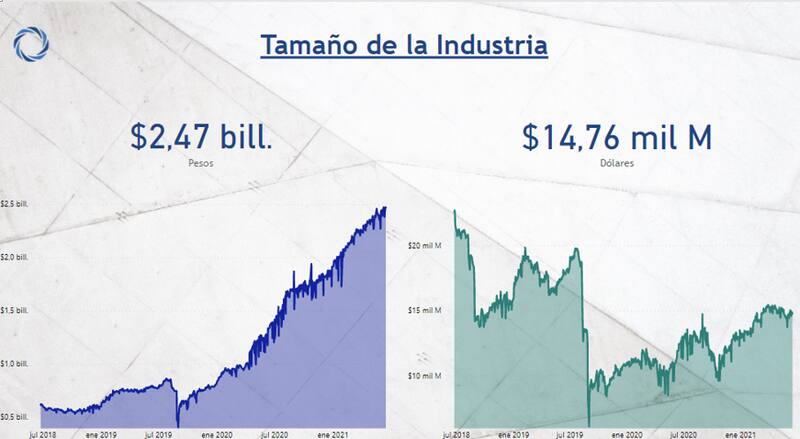

Según datos provistos por los analistas de Criteria, la industria de FCI administra casi lo mismo que la base monetaria. El patrimonio neto de los fondos comunes de inversión alcanza un total de $ 2.47 billones, cuando la base monetaria suma $ 2.71 billones.

El crecimiento de la cantidad de pesos administrada por los fondos ha sido notable y ha tenido una dinámica similar al crecimiento de la base monetaria en el ultimo año y medio. Prácticamente la mitad de lo emitido tuvo como destino final la industria de FCI.

Según datos de Criteria, a comienzo de 2020, tenían activos bajo administración (AUM) por $ 837.000 millones, por lo que el tamaño de la industria en pesos se triplicó desde el inicio de la pandemia. En lo que va del año, el total administrado creció por encima de la inflación acumulada.

En lo que va de 2021, la industria creció un 29% en la administración de activos contra casi un 22% de la inflación, por lo que se verificó un crecimiento en términos reales este año.

Medido en dólares, el tamaño de la industria también se incrementó. A finales de 2020 los fondos administraban u$s 12.900 millones y hoy gestionan u$s 14.760 millones, lo cual implica un alza de 14% en 2021.

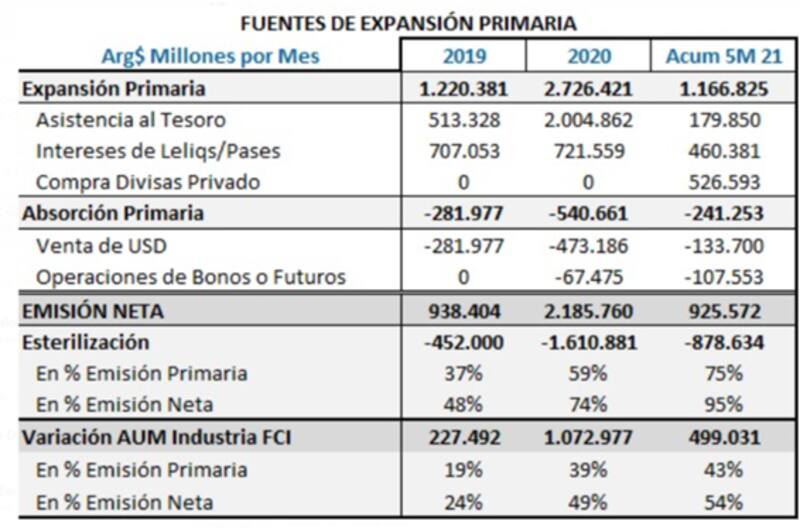

Federico Diez, CEO de Quinquela Fondos. explicó que la industria de FCI logró absorber cerca de la mitad de la emisión primaria del último año y medio.

"Si consideramos todo lo que ha emitido el BCRA para asistir el Tesoro, para pagar intereses de Leliqs y Pases y para comprar dólares en el mercado (emisión primaria) y le restamos la absorción primaria (absorción por venta de dólares y operaciones de futuros y bonos) llegamos a la emisión neta. De ese total el 49% se trasladó a la industria de FCI en 2020 y en los primeros 5 meses de 2021 el 54 por ciento".

"Esto confirma que la esterilización logra sacar pesos de circulación, pero luego de un primer paso por el sistema financiero, donde se convierten en depósitos a plazo fijo o se canalizan hacia los FCI, antes de que el BCRA los pueda reabsorber", comentó Diez.

Ranking de gestoras

En el informe de Criteria se destacan las gestoras de mayor tamaño, las cuales están lideradas por el sector bancario. Las de mayor envergadura por sus activos bajo administración son Galicia Administradora de Fondos (FIMA), Santander Asset Management, Pellegrini de Banco Nación y BBVA Argentina Asset Management de BBVA Argentina.

En el quinto puesto se encuentra la gestora privada (no bancaria) internacional, Schroders. Entre las gestoras no bancarias de mayores activos bajo administración también se destacan Delta Asset Management, Investis Asset Management, Consultatio, Balanz y Allaria Ledesma Fondos Administrados.

SIN APUESTAS A LARGO PLAZO

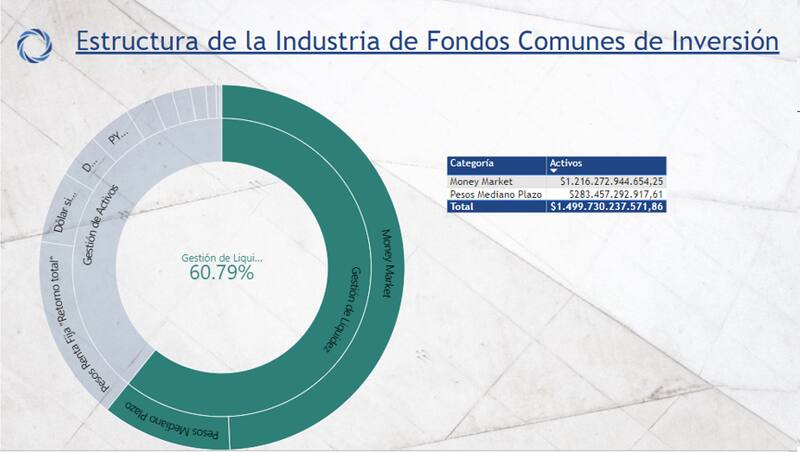

La industria se encuentra altamente concentrada en activos de liquidez y de cash management. Según el informe de Criteria, el 49,3% de los fondos dentro de la industria esta invertido en fondos money market (T+0).

Si a ese total se le suman los fondos en pesos de mediano plazo (T+1), se obtiene que casi el 61% del total de los fondos esta invertido en activos de corto plazo, lo cual habla de una industria muy concentrada en activos de corto plazo y transaccional.

Es decir, los capitales que son destinados a inversiones a largo plazo como bonos y acciones ocupan una porción menor dentro del total de la industria.

Los analistas de Portfolio Personal Inversiones (PPI) señalaron que hoy la industria se muestra fuerte al mostrar un crecimiento mensual del 4% -levemente por debajo del 7% alcanzado en el 2020.

"Esta evolución viene de la mano de los fondos de Renta Fija y Money Market que representan más de 80% del market share del mercado de fondos (33% y 50% respectivamente). Aquí, el empuje de los money market parecería haber pedido fuerza ya que pasaron de crecer un 9% y 11% mensual en 2019 y 2020, a un 5% promedio en lo que va del 2021", advirtieron.

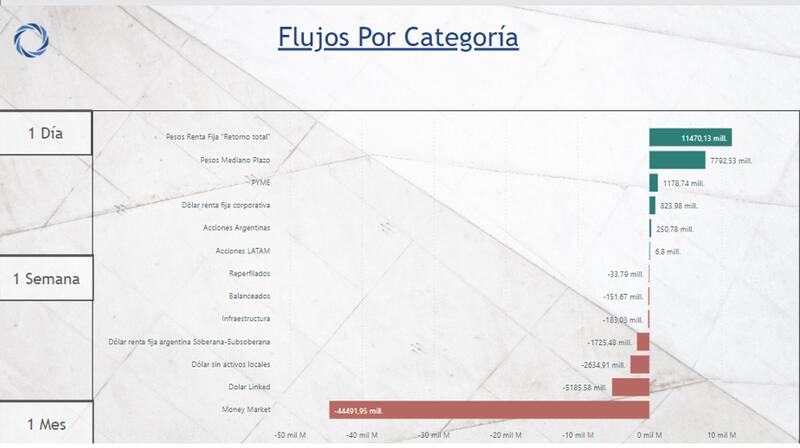

A su vez, desde la compañía agregaron que a pesar de las nuevas medidas regulatorias (tanto de la CNV, como del BCRA), la industria logró captar más de $ 200.000 millones de "new money" en lo que va del año, principalmente concentrado en fondos de liquidez inmediata, renta fija en pesos de corto plazo (rescate en 24 horas) y los fondos CER.

A su vez aclararon que los segmentos "perdedores" siguen siendo los fondos dólar linked, que perdieron casi $ 65.000 millones en igual periodo.

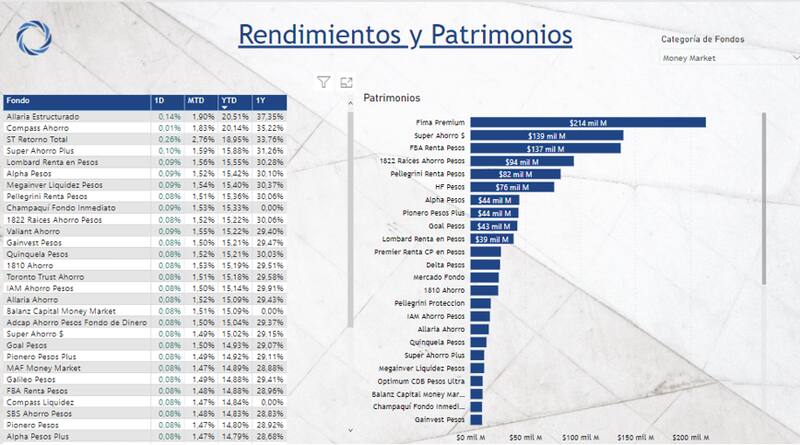

rendimientos

A la hora de analizar los rendimientos de los fondos de mayor ponderación dentro de la industria, vemos que los FCI Money Market muestran retornos bastante parejos.

Según datos de Criteria, el ranking lo lidera el fondo Allaria Estructurado, Compass Ahorro y ST Retorno total que suman ganancias del 20,5%, 20,1% y 18,95% en lo que va del 2021.

Le siguen Super Ahorro Plus de Santander Asset Management, Lombard Renta en Pesos del Banco Patagonia y Alpha Pesos del BBVA Argentina.

Por ultimo, en lo que respecta a los fondos de pesos de mediano plazo, el que más gana según el Ranking de Criteria es GSS renta Fija Argentina, Intervalores Ahorro, Alpha Rena Capital, Pellegrini Renta Fija Ahorro, Argenfunds Renta Balanceada y AdCap Balanceado II, con ganancias de entre 24% y 27,5% en lo que va del año.