En esta noticia

Según distintos análisis que circulan en el mercado, la inflación dejó de ser el principal riesgo, el riesgo país perforó mínimos de ocho años y los bancos de Wall Street comenzaron a poner el foco en la consolidación fiscal, la recuperación de los activos financieros y el eventual regreso del país a los mercados internacionales.

Mientras el mercado celebra la mejora de los grandes indicadores macroeconómicos, la consultora Equilibra pone la lupa sobre una variable que se teje en el corazón de las familias y su salud financiera.

En un informe titulado “Morosidad récord: ingresos bajos y tasas altas”, la consultora sostiene que el fuerte crecimiento del crédito privado que acompañó la estabilización económica comenzó a encontrar un límite. Y ese límite aparece reflejado en una aceleración inédita de la mora.

El boom del crédito empezó a pasar factura

La expansión del crédito fue uno de los grandes cambios de la economía desde fines de 2024.

Con el equilibrio fiscal, el Tesoro dejó de absorber buena parte del financiamiento disponible y los bancos volvieron a prestar al sector privado. Al mismo tiempo, muchas familias recurrieron al crédito para amortiguar la pérdida de poder adquisitivo que produjo el fuerte ajuste inicial.

El resultado fue una rápida recuperación del financiamiento a hogares y empresas. Sin embargo, esa expansión comenzó a convivir con un deterioro creciente en la capacidad de pago.

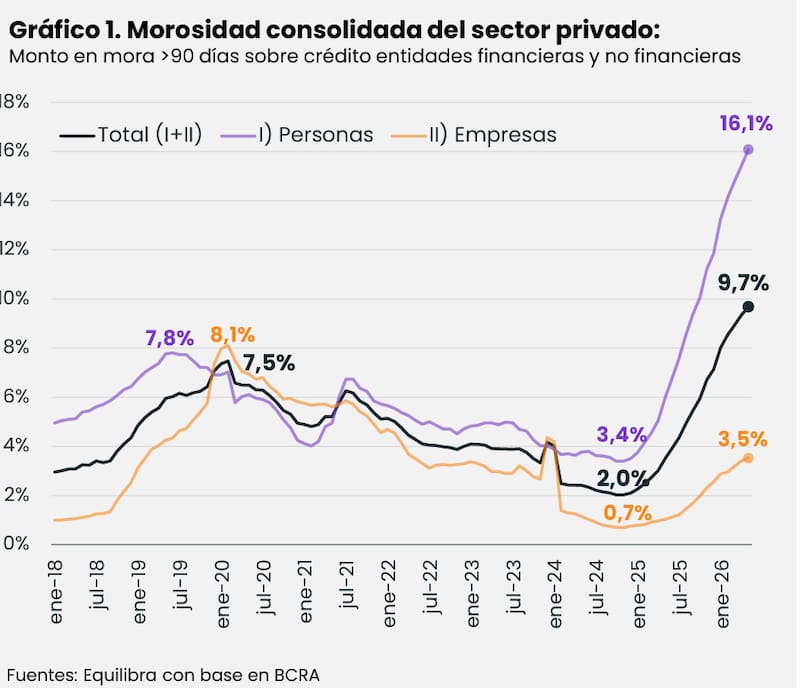

Según Equilibra, la mora del crédito privado, medida como préstamos con más de 90 días de atraso, pasó del 2% en noviembre de 2024 al 9,7% en mayo de 2026, es decir, casi se quintuplicó en apenas 18 meses.

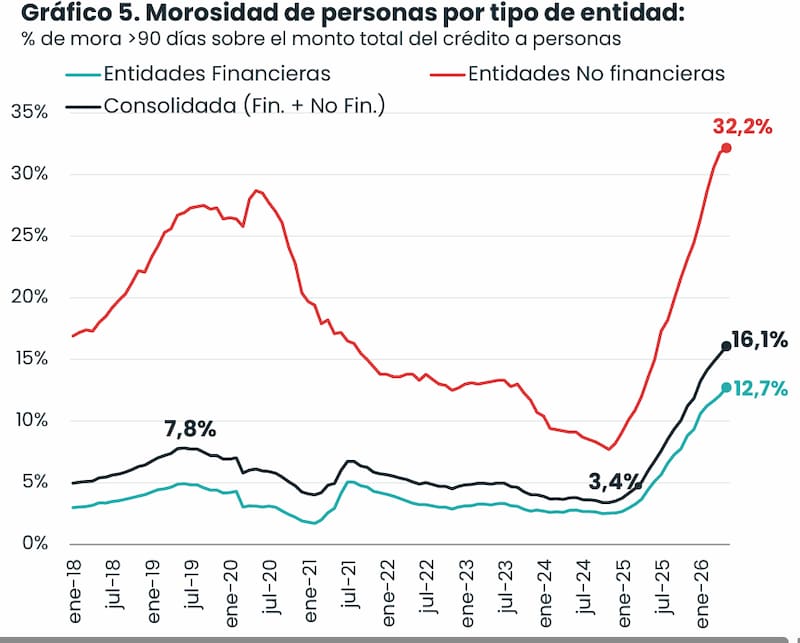

La situación es todavía más delicada entre las personas físicas. Allí la mora escaló hasta 16,1%, más del doble del máximo registrado durante la crisis de 2019 y el nivel más alto de toda la serie elaborada por la consultora.

El problema ya no son los préstamos: son las personas

Uno de los principales aportes del informe es que deja de mirar únicamente el monto de los créditos impagos para enfocarse en cuántas personas quedaron atrapadas en esa situación.

Los números exponen una dimensión mucho mayor del fenómeno.

Sobre una población adulta de 34,7 millones de personas, alrededor de 20,7 millones tienen algún tipo de financiamiento formal. De ese universo, 5,8 millones ya se encuentran en mora, lo que implica que el 28% de quienes accedieron al crédito registra incumplimientos.

La situación resulta todavía más crítica entre quienes sólo acceden al sistema de entidades no financieras. Allí, el porcentaje de morosos supera el 50%, lo que expone que el segmento con mayores dificultades para acceder al crédito bancario también es el más vulnerable al deterioro económico.

Por qué aumentó tanto la mora

Para Equilibra, el problema no responde únicamente al crecimiento del crédito.

La consultora identifica una combinación de factores que terminó deteriorando la capacidad de pago de los hogares.

En primer lugar, señala una caída del ingreso real y, sobre todo, del ingreso disponible. Calcula que los ingresos reales registrados retrocedieron alrededor del 9%, mientras que el ingreso disponible cayó cerca del 14% para un universo de 14,5 millones de personas, afectado además por el mayor peso de tarifas, alquileres, transporte, salud y educación sobre el presupuesto familiar.

A eso se suma un cambio en la composición del empleo. Según el estudio, disminuyó el empleo asalariado formal mientras aumentó el trabajo en servicios de menor productividad, con ingresos más inestables y menor capacidad de acceso al crédito.

El tercer elemento fue el cambio en el régimen financiero. Con la desaceleración de la inflación, las tasas reales dejaron de ser negativas y volvieron a representar un costo significativo para quienes financiaban consumo.

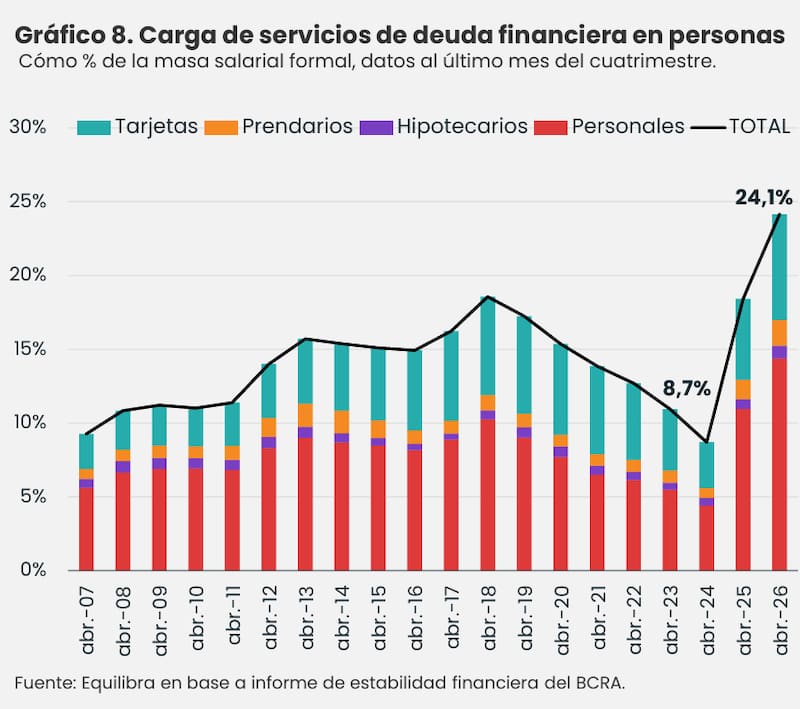

La consecuencia aparece reflejada en otro dato contundente: la carga financiera de las familias pasó de representar el 8,7% de la masa salarial formal a casi el 24,1% en apenas dos años, uno de los niveles más elevados de la serie histórica.

La advertencia para la economía

Más allá del deterioro social, Equilibra plantea una preocupación estrictamente macroeconómica.

Durante buena parte de 2025, el crédito actuó como uno de los principales motores de la recuperación del consumo privado. Si ese canal comienza a deteriorarse por el aumento de la morosidad, el rebote de la demanda interna podría perder intensidad.

Eso se traduce en que el crecimiento ya no podrá descansar sobre una expansión acelerada del financiamiento a las familias.

Y es que la consultora sostiene que, si casi seis millones de personas permanecen fuera del sistema formal de crédito por su condición de morosos, será difícil sostener el consumo sin una recuperación significativa del ingreso disponible.

Incluso advierte que las dificultades de pago ya no alcanzan únicamente a los préstamos bancarios, sino también a expensas, medicina prepaga, clubes y otros gastos habituales de los hogares.