Con precios en dólares un 21% más altos que el año pasado y un mercado internacional convulsionado por las tensiones geopolíticas en Ormuz y las alertas climáticas en Estados Unidos que hicieron saltar los contratos de soja en Chicago, el mercado local muestra cautela.

Aunque el escenario anticiparía una carrera frenética por vender, en Argentina ocurre exactamente lo contrario: las fijaciones cayeron a mínimos históricos lo que abre un interrogante: ¿Qué sabe -o espera- el productor que las pizarras internacionales están pasando por alto?

Según el relevamiento de la Bolsa de Comercio de Rosario (BCR), la pizarra local trepó hasta los u$s 325 por tonelada —el valor en pesos ajustados por inflación más alto desde mayo—, pero la rueda física interna se encuentra paralizada por una estrategia de cautela extrema.

Con una cosecha estimada en 51,5 millones de toneladas para la campaña 2025/26, solo el 42% de la producción tiene contrato y apenas al 27% se le fijó precio. Se trata del ritmo de comercialización y cobertura más bajo de la que se tenga registro desde al menos el ciclo 1994/95, apuntó la entidad rosarina.

Detrás de este comportamiento que desafía la lógica, la BCR identifica tres variables que actúan como un ancla sobre las decisiones del campo.

Caja cubierta y soja como refugio

El extraordinario volumen de oferta de la cosecha de cereales y girasol, sumado a una pujante demanda externa en la primera mitad del año, le otorgó mucha liquidez al productor.

Al tener las necesidades financieras de corto plazo cubiertas mediante la comercialización de estos cultivos alternativos, las empresas agrícolas optaron por postergar sistemáticamente las fijaciones de la oleaginosa, utilizándola físicamente en los silos como una moneda de cambio o reserva de valor defensiva.

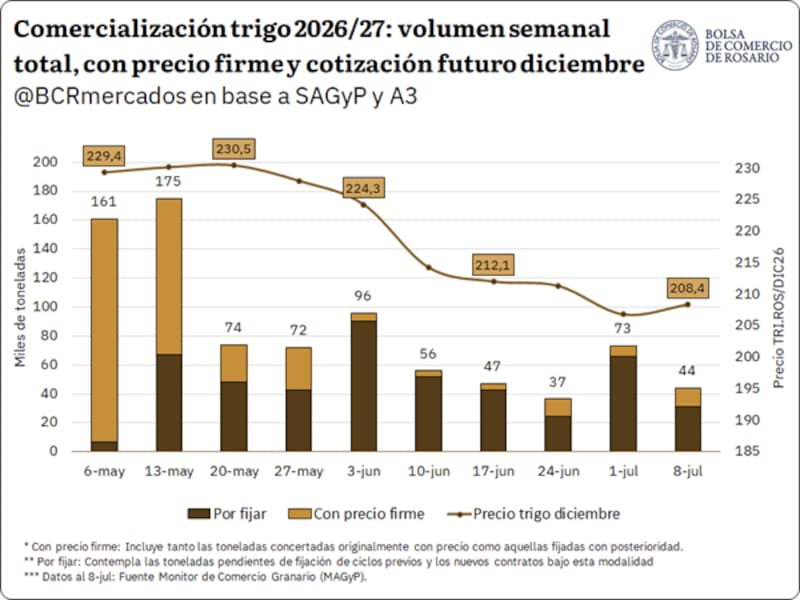

Desplome del trigo y decisiones congeladas

La siembra del trigo para la nueva campaña 2026/27 avanza a paso firme cubriendo el 82% de las 6,6 millones de hectáreas proyectadas, pero su comercialización corre muy lenta: apenas se negociaron 2 millones de toneladas, el cuarto peor registro en una década.

La explicación está en los precios. Los contratos a cosecha en el Mercado de Chicago sufrieron una marcada pendiente bajista desde mayo, cayendo de u$s 231 a la zona de los u$s 206 por tonelada debido a la presión de la cosecha del hemisferio norte (con Rusia proyectando más de 90 millones de toneladas).

Ante la pérdida de rentabilidad proyectada, la oferta local pisó el freno de mano en las fijaciones directas.

Logística saturada

El tercer factor es la presión estacional del maíz de segunda y tardío, cuya trilla ya cubre el 71% del área nacional.

En las últimas dos semanas, el cereal traccionó más volumen que la soja, anotando compromisos domésticos por 800.000 toneladas (el registro más alto desde mayo).

Sin embargo, este ingreso masivo al circuito comercial coincidió con la entrada de la gigantesca cosecha de la safrinha brasileña, lo que debilitó las primas FOB y empujó la pizarra en dólares a la zona de los u$s 180 por tonelada, sus mínimos desde abril.

Con los precios en el piso, el mercado concentró su capacidad logística y de negociación en despachar el maíz rezagado, inmovilizando aún más las operaciones con la soja.

Menos divisas, más presión

Este fenómeno repercute en el escenario cambiario local. En el último mes, el peso argentino sufrió una devaluación superior al 5%, arrastrado en parte por una dinámica global de fortalecimiento del dólar que golpea a todas las monedas emergentes.

Sin embargo, los analistas financieros advierten que los factores domésticos están jugando un rol determinante y señalan que el freno histórico en las fijaciones se tradujo directamente en una marcha de liquidación de divisas mucho más lenta de lo habitual.

Si bien la liquidación general avanza y supera el 40% del total, el actual período se consolida como uno de los arranques de año más parsimoniosos de los que se tenga memoria reciente.

Para ponerlo en perspectiva, desde 2019 a la fecha, la liquidación de la soja a esta altura solía oscilar entre el 45% y el 50%, mientras que hoy apenas roza el 40%.

Esta brecha achica de manera drástica el flujo diario de dólares en el mercado local; ante una demanda sostenida y una menor oferta ingresando al circuito, el tipo de cambio encuentra mayores presiones alcistas.

Además, en el ámbito de la agroindustria no se descarta una variación positiva en el tipo de cambio o, incluso, mejores precios internacionales, lo que dilata la fijación de precios.