Día a día nos acercamos a las góndolas a adquirir un producto, y notamos que los precios han subido respecto ya no sólo respecto a los meses previos, sino directamente frente a los días anteriores. Esto es consecuencia de una inflación mensual con un piso del 6% o 6,5% en el que se ha estacionado hace unos meses, y tiende a ir al alza.

La dinámica inflacionaria a la que nos enfrentamos no es nada nuevo, ha sido un tema recurrente en nuestro país y en otras economías del mundo, principalmente cuando el Banco Central (BCRA) se convierte en un apéndice del Tesoro, y su función básica que es mantener estable el valor de la moneda (es decir, hacer una política que no genere disparadas inflacionarias ni deflaciones) es dejada de lado, para convertirse simplemente en una máquina de imprimir dinero para financiar las crecientes necesidades financieras de Hacienda.

De esta forma, el desequilibrio fiscal es el motor de este nefasto engranaje en el que opera hoy por hoy la economía argentina. Vemos todos los días la creación de nuevos programas sociales, bonos de "contención" a los sectores vulnerables o compensaciones a sectores que piden dinero de manera extorsiva, y ese gasto es lo que presiona a la inflación al alza, ya que esas erogaciones no se pagan solas: sin más impuestos y sin posibilidad de endeudamiento, el único camino que resta es la emisión monetaria.

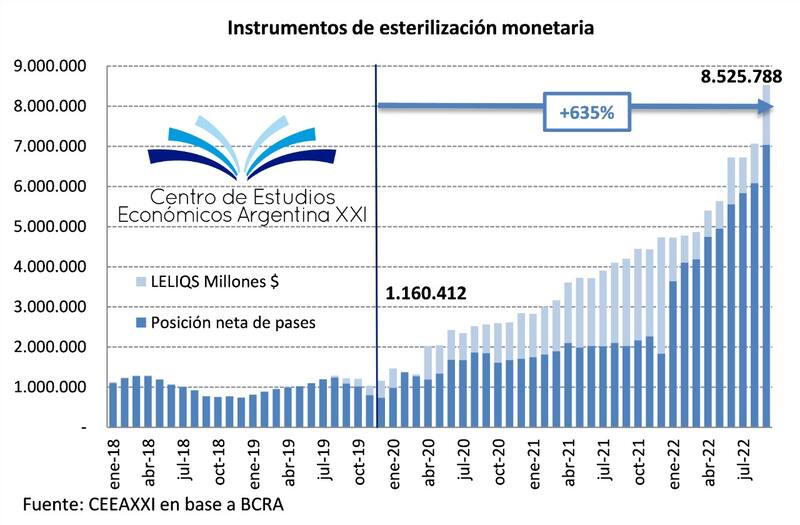

Sin embargo, el BCRA aun cuenta con una herramienta para quitar del mercado el dinero excedente que emite, que son sus instrumentos de esterilización, en este caso, pasivos remunerados, conocidos en nuestro país como LELIQSy pases netos: de esta manera, el ente emisor "quita" dinero circulante del mercado, a cambio de bonos propios, por los que se compromete a pagar una tasa de interés por la inmovilización del dinero.

En este escenario, vemos que desde que asumió Alberto Fernández, los pasivos remunerados del BCRA se incrementaron un 635%, pasando de $1.160.412 millones a $8.525.788 millones. No sólo la dinámica es explosiva cuando se analizan estos datos, sino también cuando se observa la tasa de interés que pagan estos pasivos, que ya se ubican en el 75% de TNA y una TEA de 107.35%.

Más preocupante resulta cuando se analizan los datos del último mes, tras el cambio de gestión en la cartera de Economía, y las numerosas promesas (que no son más que eso)de "políticas antiinflacionarias". Entre agosto y septiembre de este año, las LELIQS aumentaron más de $1.000.000 millones y los pases $500.000, lo que implica una suba del 15,9% y 49,6% mensual, respectivamente.

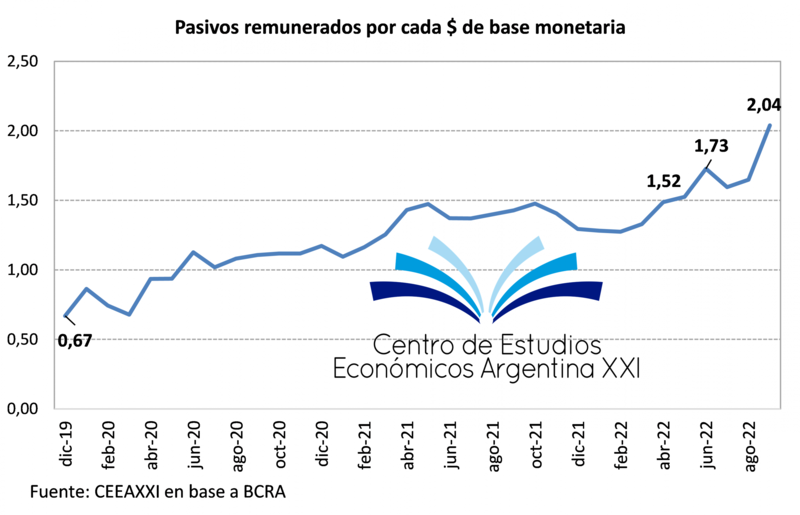

Con una base monetaria que descendió en el mes un 2.5% mensual, salen los economistas heterodoxos a decir que la inflación no es un fenómeno monetario, debido a que ésta sigue escalando a pesar de la reducción del stock de dinero en circulación más reservas bancarias. Sin embargo, el análisis conjunto muestra que la emisión existió, solo que fue "barrida debajo de la alfombra" con los instrumentos mencionados, información que los agentes conocen e internalizan para formar sus expectativas inflacionarias.

Esta baja en el stock de base monetaria, sumado a la creciente esterilización (canje de base monetaria no remunerada por bonos del BCRA) llevó el coeficiente de pasivos remunerados por peso de base monetaria al máximo desde que asumió Fernández, ubicándose en 2,04. Esto implica que la deuda del BCRA que devenga intereses más que duplica el circulante más las reservas bancarias (sin sumar los intereses a pagar, los cuales implican emisión adicional).

Lo más preocupante es que con esta "contención" tenemos una inflación anual que cerrará en torno al 100%, y a pesar de que los agentes internalizan este desequilibrio monetario en sus expectativas, no tienen realmente idea de las cifras que manejamos.

De darse un escenario hipotético en la que no se renueven más los pasivos remunerados, el BCRA debería emitir más de $8.000.000 más intereses, lo que llevaría el dinero en circulación a una cifra de aproximadamente cuatro veces la actual. ¿Qué inflación podríamos esperar en ese contexto? No es muy preciso hacer cálculos en estos escenarios, ya que las dinámicas tienden a tener comportamientos de espiralización (o aceleración) porque además del incremento de la cantidad de dinero en el mercado, la demanda por él tendería a cero.

El diagnóstico es grave, y el cuadro se agrava mes a mes. Sin embargo, vemos que desde el Gobierno siguen generando nuevos gastos, como si los recursos aparecieran mágicamente. El cambio en el equipo económico no trajo ninguna solución, y no la traerá, solo se trata de parches, y sin un cambio sustancial en todo el eje de la política económica (fiscal, monetaria y cambiaria) que vire de un Estado impagable a una economía a favor de la producción, el empleo y la generación de valor, no habrá solución posible.

En un contexto como el actual, la única solución es un golpe drástico de timón, que sin dudas no lo hará el actual gobierno. Habrá que ver las opciones de cara a las elecciones de 2023, y revelar nuestras preferencias electorales (y económicas) sobre si queremos seguir en este sendero de cada vez más inflación y pobreza, o deseamos volver a ser el país pujante de principios del siglo pasado.