La crisis económica que explotó en la Argentina a fines de 2001 y principios de 2002 fue particularmente profunda no sólo por el mecanismo que la impulsó, sino por su amplia propagación posterior. La principal vía que precipitó este efecto dominó fue el descalce cambiario inducido por la salida del 1 a 1 con la devaluación. Es decir, el hecho de que el país recaudaba sus ingresos en pesos pero debía pagar la mayor parte de su deuda en dólares. Las empresas privadas y muchas de las familias enfrentaron una encrucijada similar . Años atrás, el profesor de la universidad de Harvard Ricardo Haussmann bautizó a este escenario como el pecado original de la Argentina. La tesis de Haussmann era que la crisis que sobrevino a inicios de la década pasada podría haber sido mucho más acotada de no mediar este pecado, que radicaba en la economía bimonetaria que incubó y desarrolló el país durante la década de los noventa, con deudas en dólares y acreencias en pesos.

Pero la Argentina pareció aprender de sus errores y luego de la crisis de 2001/2002 redujo el stock de deuda pública en relación al PBI del 113% al 41%. Al mismo tiempo, la deuda en moneda extranjera (principalmente en dólares y en menor medida en euros) pasó en la última década del 92% del stock total de pasivos del sector público, a menos del 60%. Claro que en el interín el Gobierno recurrió a otro ardid que golpeó a los inversores, un pseudo default jamás reconocido: emitió casi $ 180.000 millones en bonos que ajustan por la inflación, pero luego manipuló el índice de precios que lo indexa.

Hoy la situación de la deuda argentina es manejable. Pese a que el país casi no tiene acceso al mercado internacional en caso de requerir un refinanciamiento. Exhibe uno de los ratios de deuda/PBI más bajos del mundo.

Pero la inflación la madre de todos los desequilibrios del modelo económico ha erosionado significativamente la competitividad del tipo de cambio (en términos reales), haciendo menos sencillo al país vender bienes y servicios en el exterior (exportaciones) y más vulnerable a la competencia externa (importaciones). Al mismo tiempo, el dólar se ha transformado en el bien más barato (que menos aumentó) en los últimos cinco años. Sobre todo si se lo compara con una canasta de consumo masivo, por ejemplo, integrada por alimentos, vestimenta, y servicios de salud y educación. Y cuando un bien se abarata su demanda, por definición, se incrementa. De allí a la imposición de controles cambiarios (si la decisión oficial es no combatir la inflación) solo hay un paso.

Acceso al crédito

En este escenario, y en un contexto de escaso acceso al crédito, muchas son las provincias y empresas privadas que en los últimos meses decidieron pecar (como diría Haussmann). Casi obligadas por la sequía que enfrentan para obtener fondos frescos, convalidaron emisiones atadas al dólar, precisamente una de las variables de la economía que acumula crecientes desequilibrios, arrastrada por la inflación. Y que requerirá correcciones en algún momento. ¿Cuando? Si alguien le dice que lo sabe, usted desconfíe. Depende de variables y situaciones que exceden por mucho el mero análisis económico.

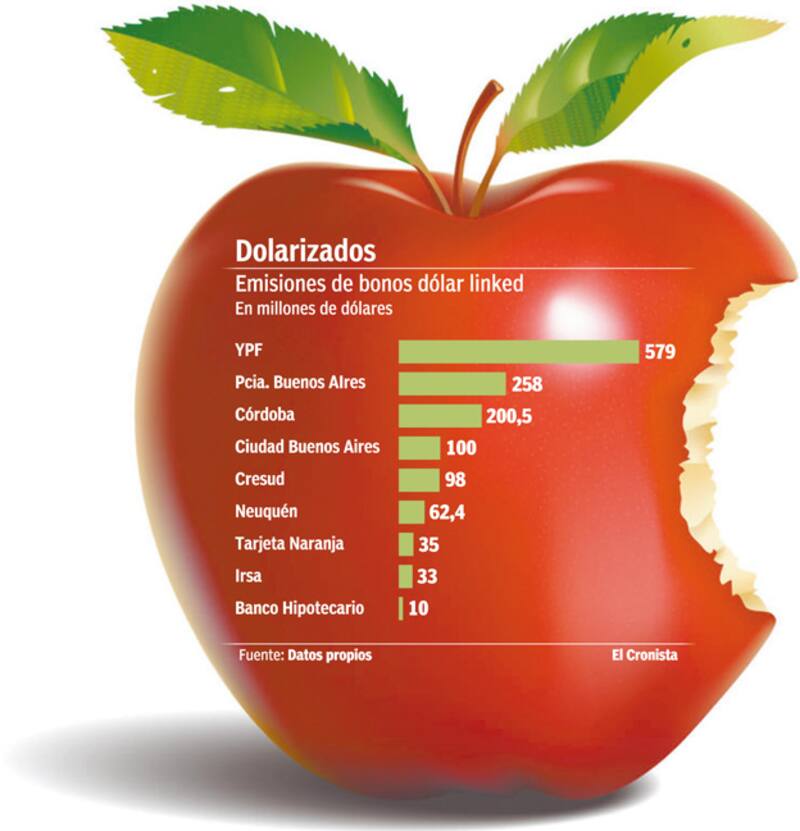

Dos factores de la coyuntura actual se emparentan con la situación acontecida en 2001/2002. El citado desequilibrio cambiario y la tendencia a la dolarización de la deuda. Sobre este último punto, preocupa la película (tendencia), no la foto (la situación presente). En los últimos 9 meses, uno de la cada tres pesos de deuda emitidos por las provincias fueron bajo títulos denominados dólar linked. Es decir, bonos cuyo pago es en pesos, pero ajustado a la evolución de la cotización del dólar oficial, más una tasa adicional en torno al 5% anual. Entre los distritos que encabezan las emisiones de este tipo se encuentran la provincia de Buenos Aires (u$s 258 millones), Córdoba (u$s 200,5 millones), la ciudad de Buenos Aires (u$s 100 millones) y Neuquén (u$s 62,4 millones).

Por el lado de las empresas la situación de repite, pero en una escala superior: la proporción llega a casi uno de cada dos pesos emitidos de deuda en los últimos nueve meses. En este grupo, una compañía estatal juega un rol central. Se trata de YPF, que emitió ya u$s 579 millones en títulos dólar linked, equivalente al 75% del total de colocaciones de deuda de este tipo realizadas por las empresas. Curiosa política devenida de la principal firma estatal de un gobierno que hizo del rechazo a la dolarización una bandera de su política económica. Y promueve la pesificación, pese a que no combate la pérdida de valor de la moneda nacional, es decir la inflación.

Emisores

¿Por qué emiten entonces provincias y empresas bonos en pesos atados al dólar? Porque no tienen muchas otras opciones de financiamiento para seducir a los inversores. De hecho, la mayoría de las colocaciones son a corto plazo. No más de un año y medio. El costo del financiamiento, en todo caso, queda disfrazado por ahora en función del ritmo de devaluación del peso frente al dólar en los próximos meses. Ritmo que en los últimos dos meses superó, anualizado, el 20%, por lo que si se mantiene esta tendencia terminarían pagando al menos 25% anual por obtener fondos.

Del otro lado, ¿por qué los inversores toman estos bonos? Porque les garantiza recuperar el valor en dólares de su dinero, más un plus. Pero tanto unos como otros no desconocen que coquetean con atar la transacción a una variable que muestra un creciente desfasaje: el tipo de cambio. El hecho de que las emisiones sean a corto plazo brinda cierta tranquilidad.

El caso de YPF además, muestra signos de generar un efecto crowding out (desplazamiento) en la plaza local de fondos. La petrolera que dirige Miguel Galuccio se transformó en ausencia de inversiones de envergadura provenientes de algún socio del exterior en una espiradora de la liquidez interna. Desplaza a su vez del acceso a fondos a otras firmas menores.

A los u$s 579 millones que ya emitió en dólar linked, y la colocación de alrededor de $ 120 millones entre ahorristas minoristas que concretó por estos días, YPF le sumará en las próximas semanas la emisión de dos bonos por más de u$s 900 millones en conjunto, también atados al dólar.

Así, en el marco de una economía con crecientes problemas cambiarios y dificultad de acceso al crédito a escala, la Argentina repite errores del pasado. Aunque esta vez el pecado, ya no será tan original.