Con el rally del S&P500 en el 2024 de 17,5%, el índice supera todas las estimaciones que realizaron los bancos de inversión a comienzo de año.

El mercado espera definiciones de la Fed sobre el futuro de la tasa de interés para determinar el impacto sobre las acciones.

Con los actuales precios, las valuaciones de las compañías se ubican en valores elevados y recomiendan ser selectivos con los papeles a incorporar en las carteras.

Por encima de las estimaciones

El S&P500 se ubica en 5560 puntos y muestra una ganancia del 17,5% en lo que va del año.

A comienzo del 2024 todos los bancos de inversión global se equivocaron al proyectar el potencial avance de las acciones en EE.UU.

El promedio de los bancos de inversión esperaba que el S&P500 alcance los 4861 puntos para todo 2024, lo cual implicaba un aumento para todo el año de casi 3% dado que el índice finalizó en 4730 el 2023.

Incluso fallaron los más optimistas, como el fondo de inversión Oppenheimer, que esperaba que el S&P500 alcance los 5400 puntos, avanzando 14% este año.

Casos como Goldman Sachs, Deutsche Bank, Ctii, BMO, RBC Capital Markets y Bank of América esperaban al índice por encima de los 5000 puntos este año, pero sin superar los 5100, por lo que el mercado debería subir casi 8% este año.

Todos ellos también se quedaron cortos.

Finalmente, entre los más bajistas a comienzo de año se situaban JP Morgan, Morgan Stanley, Scotiabank y Wells Fargo, que esperaban bajas para el S&P500 de hasta 11%.

Claramente no ocurrió.

Si bien se dio un escenario de volatilidad de corto plazo durante agosto, el mercado respondió rápidamente con fuertes avances en las últimas semanas, regresando a zona de máximos históricos.

Por lo tanto, el contexto de estrés sufrido de corto plazo fue rápidamente apagado por el mercado.

Sin embargo, el hecho de que las acciones se ubiquen en niveles elevados, sin haber evidenciado un ajuste importante, hace que las valuaciones de las compañías se sostengan en valores altos, algo que preocupa a los analistas.

Diego Martínez Burzaco, head de estrategia de Inviu, estimó que de acá al final del año se espera un mercado con valuaciones muy exigentes, por lo que recomienda ser muy selectivo.

"El mercado, cuando uno analiza en promedio, tiene un price earning de 21 veces contra menos de 15 veces el promedio de los últimos 20 años. En la actualidad hay mucha incidencia de las compañías más grandes. Las tecnológicas tienen un peso más del 30% en el S&P 500, y que en definitiva todas ellas tienen valuaciones muy exigentes", advirtió.

En esa línea, agregó que, de esas 7 big tech, las acciones de Meta, Google y Amazon son las que quizás más acomodadas están, aunque igualmente muestran valuaciones muy exigentes.

"De cara a un último trimestre, donde seguramente va a jugar mucho la volatilidad del mercado con la cuestión política, sería prudente en el posicionamiento. Quizás ir pasando algo de acciones de crecimiento a papeles más de valor o más defensivos podría estar bien", sugirió.

Imaginando un soft landing

Tras los últimos datos macroeconómicos en EE.UU. crecieron las chances de ver un recorte de tasas de 25 puntos básicos en la próxima reunión.

El último dato de inflación en EE.UU. (2,9%), combinado con un desempleo de 4,3% y ventas minoristas creciendo al 1%, dio la idea de que la economía de EE.UU. podría estar rumbo a un aterrizaje suave.

Bajo ese panorama, las chances de ver un recorte de 25 puntos básicos lucen consistentes, aunque los inversores seguirán de cerca los comentarios de Powell en el Simposio de Jackson Hole.

Claramente, esto tendrá un impacto directo sobre las acciones en EE.UU.

Joaquín Álvarez, CEO de IMSA Alyc, indicó que aún los datos económicos no sustentan un cambio en tendencia en la economía estadounidense.

En esa línea, y mirando al corto plazo, Álvarez agregó que el mercado estará muy atento tanto al discurso de Jerome Powell en Jackson Hole, así como al próximo dato de inflación y al de empleo.

"En base a estos datos podremos tener una imagen más clara sobre próximos pasos de la FED antes de su próxima reunión en septiembre. Esto último será uno de los principales drivers en la valuación de los activos", indicó.

El equipo de inversiones de Argentina de Schroders indicó que la dinámica inflacionaria de los últimos 4 o 5 meses en EE.UU. se encuentra alineada con el objetivo interanual del 2% de la Reserva Federal.

"Dado que, como manifestaron sus miembros en el último FOMC, el balance de riesgos se encuentra equilibrado, podemos decir que los datos de inflación le dan luz ver a la FED para que en septiembre comience un nuevo ciclo de baja de tasas. Esto hace que, poco a poco, el foco de los inversores vaya pasando de los datos de inflación hacia los de actividad", afirmaron.

A su vez, desde Schroders indicaron que el mercado se encuentra esperando una Fed más laxa respecto de lo que la misma Reserva Federal proyecta hasta ahora.

Es decir, los inversores esperan una mayor cantidad de recorte de tasas respecto de la que anticipó la Fed hasta ahora.

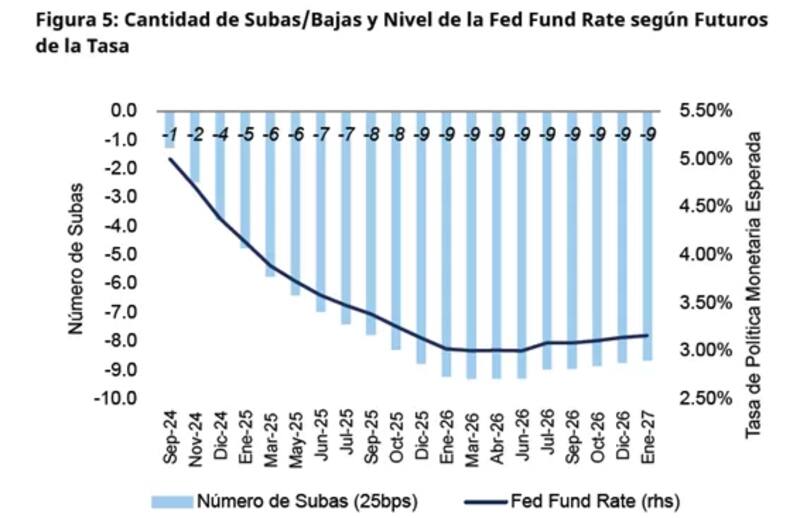

"El escenario base del mercado es que en septiembre comienza un nuevo ciclo de baja de tasas y que, hacia diciembre de 2025, tendríamos un total de 9 bajas (es decir, 225 bps de recorte para llevar la Fed Fund Rate a la zona de 3.0% - 3.25%). Esto se contrasta con el escenario base de la FED (según las proyecciones del FOMC de junio)", remarcaron.

Los analistas de Grupo SBS indicaron que el mercado sigue poniendo el foco en la Fed y en cuándo y cómo comenzará el ciclo de recortes.

"Se descuenta que habrá recortes en las tres próximas reuniones de la Fed, aunque la incógnita pasa por si los recortes totales de lo que resta del año sumarán 75 pbs o 100 pbs. El mercado descuenta que los recortes continuarían en 2025 y culminarían en 2026, con una tasa terminal del ciclo de recortes apenas por encima de 3%", dijeron desde Grupo SBS.

Acciones a elegir

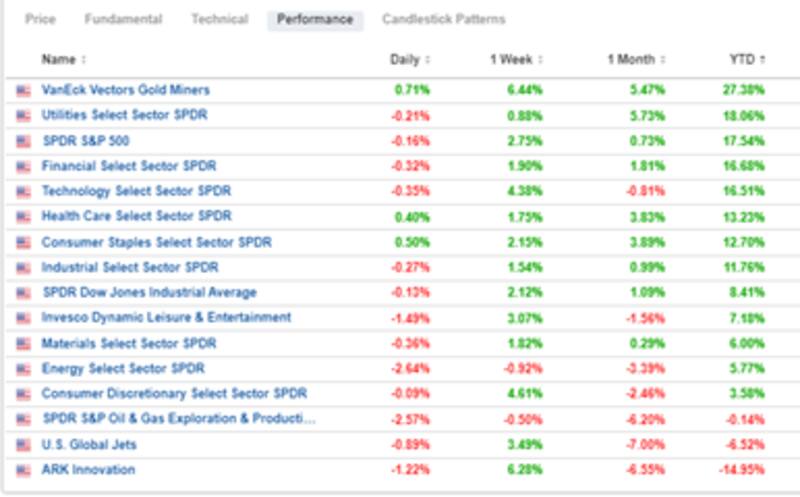

Analizando la dinámica de los distintos sectores en EE.UU., se observa que el sector de mineras es el que más sube en el año, con una ganancia del 27%.

En segunda instancia se encuentra el sector de servicios, con un rally del 18% y más atrás se ubica el S&P500.

El sector financiero gana 17% en 2024, mientras que el sector tecnológico muestra una ganancia del 16,5%.

Los sectores de salud, consumo, industrial, ocio y entretenimiento, materiales y energía registran subas de entre 6% y 13% en 2024.

Juan Pablo Iacaruso, analista de Equity de Grupo SBS, coincide en la necesidad de ser selectivo en el posicionamiento en el mercado estadounidense.

En ese sentido, resalta activos puntuales como el ETF del sector financiero (XLF), así como dos acciones tecnológicas, como Amazon (AMZN) y Qualcomm (QCOM)

"Nos gusta el sector financiero ya que creemos que se verá beneficiado por las futuras bajas de tasas de la FED. Esto se debe a que, un menor costo de financiación facilitaría el acceso al crédito para los norteamericanos. Dentro de este sector vemos a Bank of América (BAC) con nuestra preferida ya gracias a la exposición que tiene a la banca mayorista", indicó.

Por otro lado, también ve valor en Amazon al advierte que en la última baja fue castigada por demás ante los miedos de recesión de la economía americana. También ve valor en Qualcomm.

"En Amazon nos gusta mucho el posicionamiento de la misma en el mundo de la AI donde estamos viendo que la participación con Anthropic está dando sus frutos. En relación a Qualcomm, y dentro del mundo de semiconductores, es una de las empresas que mejor se está posicionando en el desarrollo de microchips", detalló.

Con una postura conservadora, Pablo Lazzati, CEO de Insider Finance, indicó que prefiere esperar a un recorte en el mercado americano antes de ingresar con un nuevo posicionamiento.

"Como vemos que el S&P 500 y los índices de EE.UU. están en sus máximos y todavía las FED no da señales concretas a una baja de tasa por las perspectivas de las elecciones de EE.UU., no vemos que sea momento de ingresar a los índices de Estados Unidos y/o acciones del S&P 500", advirtió.

Finalmente, y en cuanto al posicionamiento, Álvarez entiende que las acciones de EEUU siguen mostrando atractivo a mediano plazo.

"Para inversores con un horizonte temporal largo y que quieran diversificar riesgo argentino, el mercado de acciones americano sigue siendo atractivo. Estuvimos haciendo rotación de S&P500 (tradicional) al índice equal weight (igualmente ponderado). De esta manera tomar ganancia de las subas de empresas, principalmente, tecnológicas, siguiendo posicionados en acciones de EEUU", detalló.

Por otro lado, y en cuanto a nombres puntuales, desde IMSA Alyc ven valor en WallMart (WMT).

"Creemos que los resultados presentados recientemente demuestran que es una empresa que no sólo sigue teniendo un negocio fuerte y rentable, las ventas crecieron 4.2%, sino que las nuevas unidades de negocios también están creciendo", afirmó Álvarez.