En esta noticia

Los analistas en Wall Street lo llaman "the great normalization", o la gran normalización.Se refieren así al proceso de reversión que se está observando para las políticas monetarias ultra laxas que los bancos centrales de todo el mundo implementaron para hacerle frente a la pandemia.

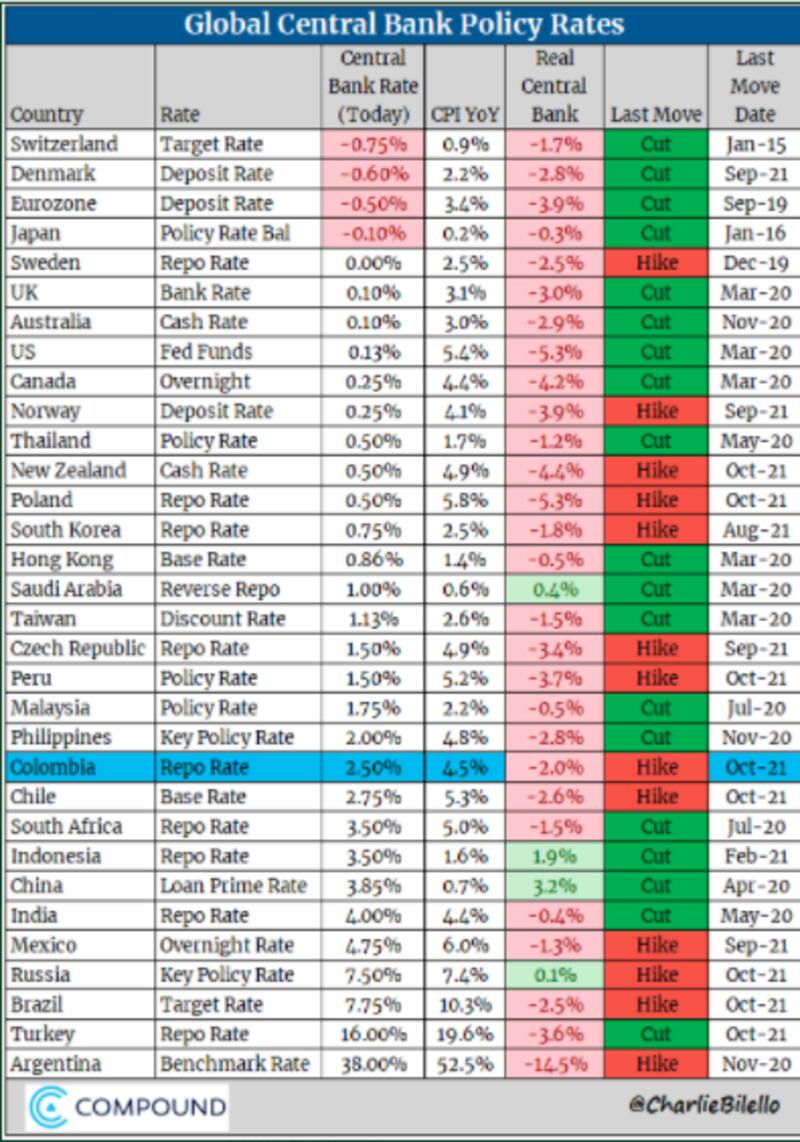

Si bien la atención se concentra en lo que hará la Reserva Federal de Estados Unidos (Fed), otras entidades monetarias mundiales ya han elevado sus tasas de interés, medida mediante la cual buscan combatir la aceleración inflacionaria.

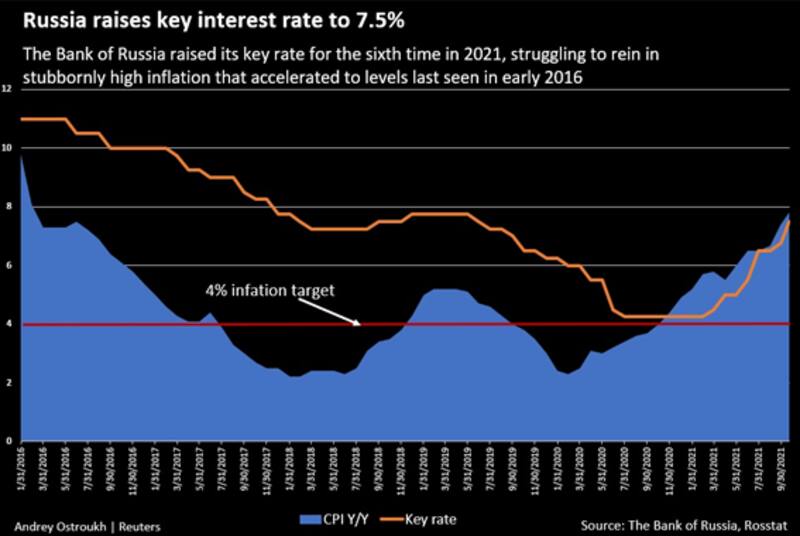

Hace tan solo unos días, el banco central de Rusia elevó su tasa de interés de referencia al 7,5%. Convalidó así la sexta suba de su tasa de política monetaria en lo que va del año. Esto se da en un proceso de alta inflación en Rusia, que se ubica en torno al 7,4% anual.

Otros banco centrales globales se encuentran en el mismo proceso. Suecia, Noruega, Nueva Zelanda, Corea del Sur, Polonia, República Checa, son solo algunos de ellos. El banco central de Canadá recientemente anunció la disminución de compras de activos financieros y también se apresta a mover su tasa de interés.

Sin embargo, en donde más se siente el cambio en las políticas monetarias es en Latinoamérica, debido a las mayores presiones inflacionarias en la región.

Los bancos centrales de Brasil, Chile, México, Perú y Colombia se encuentran subiendo sus tasas de interés de referencia en medio de un escenario de mayor presión alcista desde el lado inflacionario.

El Banco Central de Brasil (BCB) es, por ahora, el más agresivo. La inflación en Brasil supera el 10% anual y por ello el BCB ya subió seis veces consecutivas su tasa de interés, ubicándola en el 7,75%.

El Banco Central de Chile también está con una postura muy contractiva ya que en su última reunión subió la tasa 100 puntos básicos y fue su mayor aumento de tasa en 20 años. Finalmente, el Banco Central de Colombia también elevó recientemente su tasa. Fueron 50 puntos básicos, para ubicarla en 2,25%.

El BCRA, a contramano

El Banco Central de la República Argentina (BCRA) no está acompañando dicho procesopese a tener la inflación más alta de la región, del 52,5% anual. La tasa de interés de referencia se mantiene planchada y sin cambios, en torno al 38%.

Hay dos causas principales por la que el BCRA no puede subir la tasa. La primera es porque probablemente el Gobierno teme que una suba de tasa golpee al nivel de actividad y enfríe aún más a la economía.

La segunda razón, y quizás más importante, es que la entidad que preside Miguel Pesce está condicionada debido a deteriorada hoja de balance. El stock de sus pasivos monetarios es tan elevado que, si sube la tasa de interés, deberá verse obligado a emitir pesos para pagar ese sobrecargo mayor de intereses.

Esa mayor emisión para el pago de intereses generaría más presión sobre la inflación, precisamente lo que originalmente se busca combatir con la suba de tasas. El BCRA, entonces, tendría mayor carga por intereses y una economía más comprometida debido a la suba de tasas.

El stock de Leliq y pases cerró octubre por encima de los $ 4,4 billones. Y por ellos el BCRA ya paga casi 3% del PBI en concepto de intereses. El problema remite al déficit fiscal, ya que el BCRA emite Leliq para esterilizar los pesos que emite para el financiar ese déficit.

En este contexto, debido a la elevada carga de pasivos remunerados que enfrenta el BCRA, la autoridad monetaria argentina queda aislada de la dinámica monetaria global.