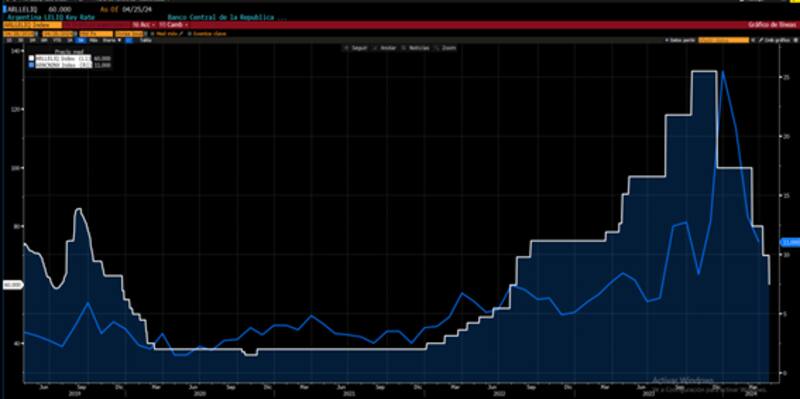

El Central bajó la tasa de interés y la llevó al 60%. La tasa mensual se sitúa en 5,05%, por lo que se mantiene por debajo de la inflación.

Esto hace que la tasa real se mantenga negativa, aunque la inflación también apunta a la baja.

La falta de instrumentos para ganarle a la inflación y dado el nivel de tasas reales dispara el debate sobre la conveniencia en la dolarización de carteras.

Nueva baja de tasas del BCRA

En el día de ayer, el Banco Central (BCRA) bajó la tasa por segunda vez en el mes y por tercera vez en dos meses, acompañando el proceso de desinflación que se viene observando.

El Central dispuso de un nuevo recorte en su tasa de referencia (pases pasivos a 1 día), que pasó de TNA 70% a TNA 60 por ciento

Así, la TEA pasó de 101,2% a 82,1% mientras que la TEM pasó de 5,90% a 5,05%.

Según explicaron desde Grupo SBS, el objetivo del BCRA con esta baja de tasas es la de limpiar la hoja de balance del BCRA para apuntar a una menor emisión de pesos por los pasivos remunerados.

"El movimiento implica, estimamos, una reducción en los pagos de intereses por pases pasivos a 1 día de alrededor de $ 273.000 millones, contribuyendo a reducir el ritmo de avance de los pasivos remunerados del BCRA. La decisión posiblemente se haya visto influida por diversos indicadores de inflación de alta frecuencia que siguen apuntando a una desaceleración en el ritmo inflacionario", dijeron desde Grupo SBS.

¿Riesgos cambiarios?

De cualquier manera, la medida no deja de estar exenta de riesgos, fundamentalmente cambiarios.

Es decir, con esta baja de tasas, y dada la (todavía) alta inflación, la tasa real sigue siendo negativa, por lo que este dato podría empujar a los inversores a ver al tipo de cambio con mayor atractivo.

Según cálculos de Portfolio Personal Inversiones (PPI), la tasa de interés real se mantiene en terreno negativo, aunque gracias a la baja de la inflación de alta frecuencia, la tasa real ex ante sería menos negativa que antes.

Según sus estimaciones, la TEM de Plazo Fijo ex ante pasó de -3,5%, antes de la baja de tasas del 11 de abril, y asumiendo una inflación de 9% para abril, a -1,3% con la última baja, asumiendo una inflación de 5,5% para mayo.

Es decir, si bien la tasa real es negativa, es menos negativa que antes, por lo que los riesgos cambiarios están sobre la mesa, aunque menos amenazantes gracias a que la tasa real no es tan negativa.

Tras la baja de tasas de ayer, el tipo de cambio rebotó, pero sin volatilidad.

El dólar MEP subió 1,8% hasta los $1034, mientras que el CCL avanzó 2,6% hasta los $ 1081. Por su parte, el blue subió 1,9% hasta los $ 1055.

Los analistas de Delphos coinciden en que el camino descendente de las tasas de interés continúa ayudando al Banco Central a reducir el costo cuasifiscal de sus pasivos remunerados en pesos, que podría alcanzar 4,5% del PBI este año

"Descontamos que este movimiento de tasa se trasladará a los depósitos a plazo fijo y otras colocaciones en el sistema financiero, lo que mantiene vigente el esquema de tasas reales negativas y la sostenida "licuación" del poder adquisitivo de los depósitos en el sistema financiero. Esta noticia gatilló una suba de los dólares financieros con el CCL anotando un alza del 2% hasta los $1080. El movimiento resultó esperable dado el arbitraje dólar-tasa", advirtieron.

El debate sobre las presiones cambiarias está sobre la mesa y dividido.

Ezequiel Zambaglione, Head de Research en Balanz, entiende que, si la baja de tasa luego se ve convalidada con una menor inflación, implicando que la tasa en términos reales se mantiene, no deberían observarse presiones sobre el tipo de cambio, y especialmente en el actual contexto de fuerte credibilidad en el proceso de desinflación que refleja la curva CER.

De cualquier manera, advierte que, en el actual entorno de alta volatilidad económica y política, alguna presión sobre el dólar podría observarse.

"Actualmente la inflación implícita en los bonos CER refleja un camino de desinflación muy fuerte, bajando la inflación a 5% para el segundo trimestre del año y abajo de 3% para el último trimestre de 2024. Con estos niveles pensamos que vale la pena pagar por cobertura de inflación, especialmente a través de T4X4 y T5X4", detalló Zambaglione.

Alternativamente, agregó que "para los inversores que consideran de que la inflación seguirá cayendo fuertemente, las LECAPs son la mejor alternativa, mientras que los BOPREAL (BPJ25 y BPOA7) son buenas alternativas para dolarizar".

Por su parte, Sebastián Suh, Portfolio Manager de Adcap Grupo Financiero, agregó que, a pesar del reciente recorte de tasas, no ve que aumente la volatilidad cambiaria.

"El cepo y el blend para los exportadores continúan generando que haya más oferta que demanda, propiciando la calma cambiaria. Complementariamente, la absorción monetaria a través del superávit fiscal y colocaciones de deuda local son señales positivas", dijo.

En ese sentido, desde Adcap Grupo Financiero ven oportunidades en las Lecap dado que consideran que el mercado de a poco va incorporando una mayor desaceleración de la inflación de lo esperado, lo que ayudaría al BCRA a continuar bajando cautelosamente las tasas.

A su vez, también encuentran valor en los Boncer con vencimientos en 2025 y 2026 por sus fundamentales.

"No descartamos que continúen las tasas reales negativas mientras siga el cepo cambiario y la represión financiera. Asimismo, ofrecen cobertura si la inflación resulta no desacelerarse como se espera. Estimamos que el mercado tiene incorporado en los precios un promedio de IPC de 7,9% durante los próximos meses", puntualizó.

Los analistas de Delphos Investments advirtieron que dada la baja tasa que ofrecen los instrumentos denominados en pesos, en línea con el ritmo de desinflación y los sucesivos recortes de tasa por parte del BCRA, y teniendo en cuenta la continua apreciación real del peso, aumenta el riesgo del carry trade.

Por ello, entienden que pasa a tener sentido rotar la cartera hacia títulos que ofrezcan cobertura cambiaria.

En este contexto, desde la consultora ven mayor atractivo en dolarizar carteras a través de los bonos en dólares.

"Para que se materialicen retornos en dólares a través de las Lecap no hay margen de error. Por ello, y por el riesgo que implica estar expuesto a la volatilidad de la brecha cambiaria, es que preferimos apostar a la curva soberana hard-dollar, ya que permite reducir el riesgo cambiario y, además, todavía cuenta con recorrido suficiente para que la curva comprima a la de países de similar perfil crediticio y, con ello, las paridades ofrezcan retornos atractivos", comentaron.

En ese sentido, entienden que el bono que mayor atractivo presenta en la actualidad es el Global 2035.

Dado que esperan que el riesgo país continúe su recorrido de baja hasta a 1000 puntos, vemos probable que la TIR del GD35 logre bajar al 16 por ciento.

"Preferimos un GD35, ya que ofrecería un retorno potencial del 8% de mantenerse la TIR actual, del 17% en caso de que la curva hard-dollar argentina converja a la de Ecuador y del 46% si da un paso más hacia curvas como la de Pakistán y El Salvador. La reducción en un punto porcentual de la TIR del GD35 (hoy es del 17%), implicaría un retorno del 13%, y si bajase 2p.p., la suba esperada es del 19%" dijeron.

Joaquín Álvarez, CEO de Imsa ALyC, sostuvo que el Gobierno logra anclar expectativas desde el resultado fiscal así como también desde lo discursivo y la consistencia en el mensaje al mercado.

"El gobierno viene dando el superávit fiscal, lo cual es un buen hito. Sin embargo, será importante la sostenibilidad y la composición del mismo. De cualquier manera, recalcamos también como muy bueno la consistencia en el mensaje del Gobierno. Caputo siempre habló de que la génesis del problema argentino fue siempre el déficit. A lo largo de los últimos meses, el mensaje siguió siendo el mismo, en el que se propone una prudencia fiscal, lo cual implica menos emisión monetaria y anclaje de expectativas", dijo Álvarez.

En cuanto a lo cambiario, Álvarez afirmó que el punto clave pasa ahora por el cepo cambiario.

"Todavía tenemos varias restricciones y creemos que hay limitaciones que se pueden ir levantando, o bien, experimentando antes de llegar a esa salida total del CEPO. Con la baja de tasas, el cepo toma mayor protagonismo", sostuvo.