El riesgo país es la sobretasa que pagaría la Argentina para colocar deuda en el mercado internacional por encima de la tasa libre de riesgo. Existen factores domésticos y externos que condicionan el costo financiero local.

Cuáles son las variables que mas pesan sobre la deuda local y qué esperan para los bonos argentinos. Los títulos favoritos de los analistas.

Suba de tasas

El contexto global se torna más volátil para los bonos, sin embargo, la deuda argentina viene mostrando una mayor firmeza y evitando fuertes caídas.

Todos los tramos de la curva de EEUU registraron fuertes movimientos al alza en las últimas semanas, lo cual implica un proceso bajista en la deuda de EEUU.

La tasa a 10 años pasó de 3,95% a 4,67% entre marzo y mayo, y recientemente muestra una fuerte baja de regreso a 4,48%.

Algo similar ocurrió en la tasa a 5 años, que también paso de 3,5% a 4,18% desde marzo hasta la fecha, mientras que la tasa a 2 años se disparó desde 3,4% hasta los 4,05% en dicho periodo.

Finalmente, el tramo mas largo de la curva, en la tasa a 30 años, la misma pasó de 4,6% hasta 5,2% para luego regresar al 5% actualmente.

Todo este movimiento alcista en las tasas implica fuertes caídas en los índices de bonos a nivel global.

Desde marzo, el índice de bonos globales (BND) muestra una caída de 2,2%, del mismo modo que el índice de deuda de EEUU a largo plazo (AGG), que también cae 2,2%.

En el caso de los bonos de grado de inversión, estos pierden 2,3% en dicho periodo mientras que en los títulos de mercados emergentes se registra una pérdida de 1,87%.

Finalmente, la renta fija de grado especulativo (HYG) registran decesos de 0,4% desde marzo.

A pesar de tal escenario negativo para la deuda global, los títulos soberanos argentinos operaron al alza.

El Global 2029 sube 1,87% desde marzo, mientras que el Global 2030 avanza 2,4%.

En el tramo medio, los bonos a 2035 y 2038 avanzaron 1,3% y 1,45% respectivamente, mientras que los bonos más largos también ganan entre 1,2% y 2% en los papeles a 2041 y 2046 respectivamente.

Los analistas de Sailing Inversiones advierten que el cambio en el escenario de tasas en Estados Unidos vuelve a ser un factor de presión para la deuda emergente.

“La suba de los rendimientos de los Treasuries eleva la tasa libre de riesgo global y obliga al mercado a exigir mayores retornos para tomar riesgo, especialmente en activos de mayor duration y mayor beta. En ese contexto, los bonos argentinos en dólares pueden verse afectados en el margen, no necesariamente por un deterioro propio, sino por un repricing global que encarece el financiamiento y reduce el apetito por riesgo”, alertaron.

Por su parte, Maximiliano Tessio, asesor financiero, advierte que el movimiento de tasas en EE.UU. no ayuda a los bonos soberanos argentinos en dólares.

“Cuando el treasury a 10 años vuelve a 4,6% y el de 30 años supera 5%, el mercado automáticamente exige más retorno para activos emergentes y de frontera como Argentina”, advirtió.

Pese a ello, Tessio remarca que actualmente hay una diferencia importante respecto a otros episodios.

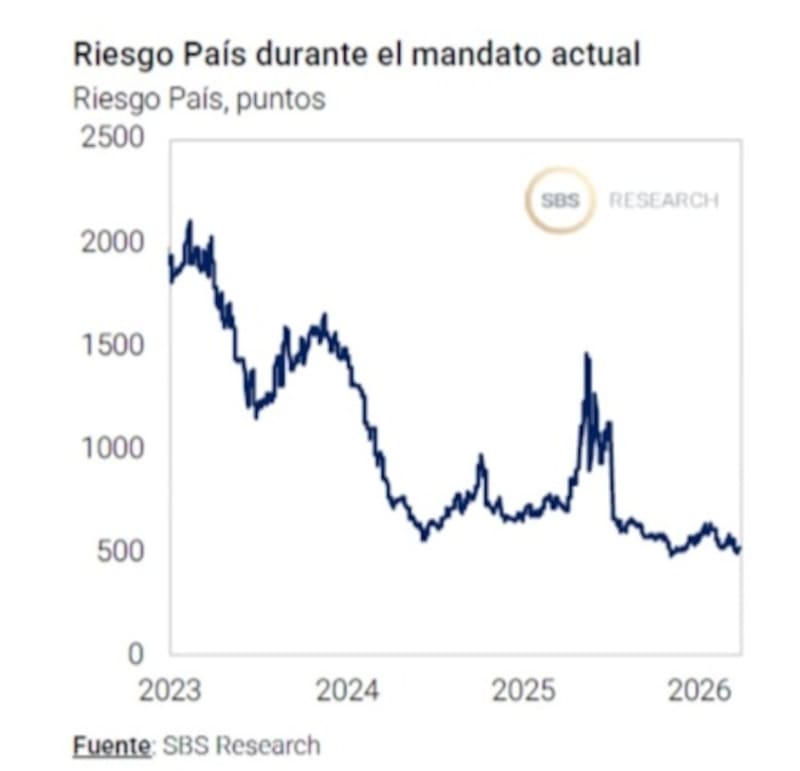

“Los bonos argentinos vienen mostrando bastante resiliencia relativa. De hecho, recientemente el riesgo país supo perforar los 500 puntos aun en un contexto global bastante hostil. Ahí el mercado empieza a mirar más los drivers locales: superávit fiscal, acumulación de reservas, rollover de deuda en pesos y expectativa de eventual regreso al mercado internacional”, detalló.

Importan los factores locales

A la hora de analizar las variables que impactan sobre la deuda local, hay que hacer una distinción entre el factor domestico y el externo.

El riesgo país es la sobre tasa que pagaría la Argentina para colocar deuda en el mercado internacional por encima de la tasa libre de riesgo. De esta manera, existen factores domésticos y externos que condicionan el costo financiero local.

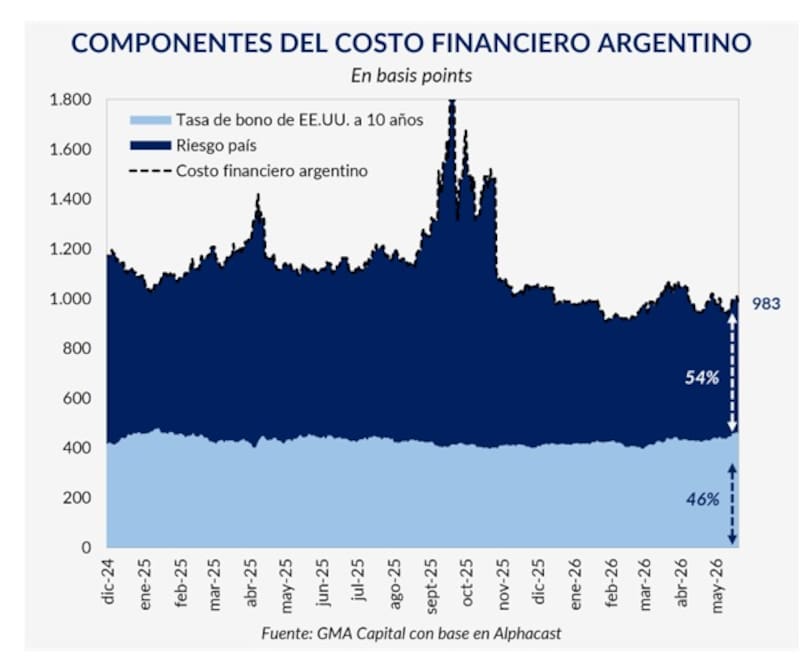

En un informe publicado por Nery Persichini, estratega jefe de GMA Capital, advierte que dentro del riesgo país argentino, el 54% del índice es explicado por factores locales mientras que el 46% restante corresponde a factores globales, es decir, el nivel de tasas de EEUU.

Esto implica que las variables domesticas siguen siendo las de mayor preponderancia a la hora de explicar el costo financiero argentino.

Los analistas de Research Mariva indicaron que el contexto externo sigue siendo el principal lastre para la deuda local.

“Los bonos en dólares continúan bajo presión debido a los mayores rendimientos de los bonos del Tesoro, el endurecimiento de las condiciones financieras y una revisión de precios más restrictiva por parte de la Fed, lo que afecta al crédito de los mercados emergentes”, explicaron desde Research Mariva.

A su vez, agregaron que el contexto local sigue siendo constructivo.

“La evolución interna se mantiene más positiva que negativa, respaldada por la disciplina fiscal, un superávit fiscal en abril a pesar de una ligera disminución real de los ingresos tributarios, fuertes compras de reservas del BCRA por u$s 8200 millones en lo que va del año, y avances en el plan de financiamiento, con alrededor de u$s 2800 millones ya emitidos a través de las AO27 y AO28”, dijeron desde Research Mariva.

Sin embargo, advierten que el creciente ruido político dentro de la coalición de Milei y la menor confianza en el gobierno sugieren cierta erosión del capital político de la administración.

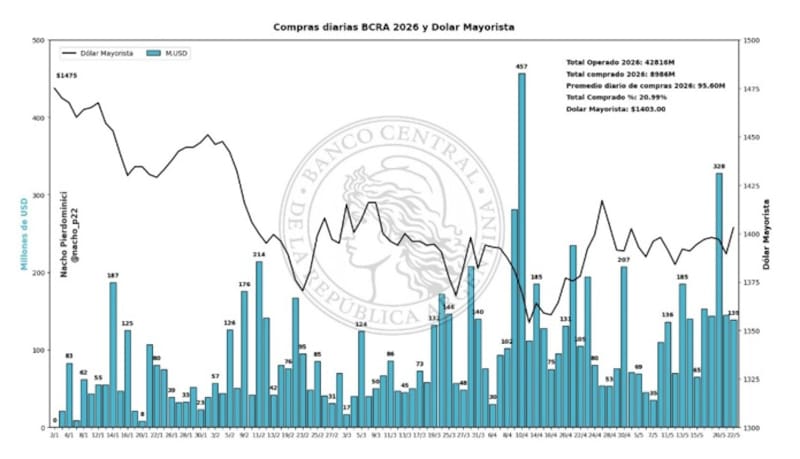

Entre las variables domesticas se destacan las compras de dólares del BCRA, la marcha de la economía y las cuentas públicas, así como también la dinámica de la política doméstica.

El BCRA lleva 93 jornadas de compras consecutivas y acumula u$s 8986 millones adquiridos en 2026.

Rodrigo Benítez, economista jefe de Grupo ST, advierte que los bonos en dólares han sido castigados producto de las tasas americanas y por factores locales.

A su vez, advierte qe los factores locales están pesando sobre la deuda.

“El Riesgo País sigue operando en rango de 500bps a 550bps donde, si bien aparecen noticias positivas en el frente cambiario por las compras de dólares del BCRA y el tipo de cambio operando sin mayor volatilidad, de a poco se comienza a notar la prescencia de lo político y podría esto empezar a ser más analizado a medida que nos acerquemos al 2027”, alertó.

Si el Gobierno cuenta con mayores recursos, los riesgos de incumplimiento deberían ser menores, y por lo tanto, el riesgo país debería mantenerse bajo y permitirle a la Argentina colocar deuda en el mercado a tasas mas bajas.

Juan Manuel Franco, economista jefe de Grupo SBS, destaca las compras de dólares del BCRA como una variable clave sobre la renta fija local.

“El BCRA aceleró su ritmo de compras en la semana, y ya son dos semanas consecutivas de aceleración, aprovechando las liquidaciones del agro. No obstante, los drivers de los bonos exceden la acumulación de reservas. El mercado pondera también qué tan probable puede ser una emisión internacional y cómo evoluciona el humor social de cara al ciclo electoral. Igualmente, siempre será bienvenida la acumulación de reservas netas, en especial teniendo en cuenta los abultados pagos de 2027”, indicó Franco.

Finalmente, desde Sailing Inversiones coinciden que en Argentina el driver principal sigue siendo local.

“La dinámica de los bonos en dólares dependerá más de la acumulación de reservas, la continuidad del orden fiscal, la estabilidad cambiaria y la posibilidad de seguir comprimiendo riesgo país. Un escenario internacional más adverso puede moderar la velocidad de la recuperación y volver más selectivo el posicionamiento, pero no necesariamente cambia la tendencia de fondo si el frente local continúa mostrando señales constructivas”, dijeron.

El regreso a Wall Street

El hecho de que el riesgo país se ubique cerca de perforar los 500 puntos mantiene en vilo a los inversores sobre un posible regreso de la Argentina a los mercados internacionales de deuda.

Los vencimientos de deuda hasta 2027 suman u$s 50,479 millones.

Sin embargo, con privados el total cae significativamente ya que se deberá hacer frente a u4s 12.350 millones con la deuda de Globales y Bonares y u$s 11.927 millones con Bopreal.

El resto corresponde a deuda con organismos internacionales y Repos, los cuales tienen una probabilidad de rollover alta.

Si bien el Gobierno asegura tener el programa financiero cerrado hasta 2027 y que, dado el costo financiero actual, el equipo económico sigue prefiriendo buscar otras alternativas de inversión, la posibilidad de colocar deuda en los mercados no está cerrada.

Para ello, la ventana debería permanecer abierta y el riesgo país debería ubicarse en niveles un poco mas inferiores a los actuales.

Recientemente varios países con calificación similar a la Argentina colocaron deuda en los mercados globales.

A las emisiones recientes de Bolivia y Ecuador se sumaron la semana pasada Angola que colocó u$s 1500 millones en bonos a 2031 al 8,25% y 2037 al 9,5%, con ofertas que casi triplicaron el valor emitido. También emitió el Congo unos u$s850 millones a 2036 al 9,5% y recibiendo ofertas por casi el doble de lo emitido.

Además, meses atrás también habían vuelto al mercado soberanos “frontier” como Kenya (B-), Costa de Marfil (BB-) y la República Democrática del Congo (B-), consolidando una reapertura parcial del crédito internacional incluso para emisores de muy baja calificación.

Sin embargo, el hecho de que las tasas en EEUU se estén disparando plantea un desafío para que la Argentina pueda colocar deuda en el mercado internacional.

En esa línea, Persichini advierte que la suba de tasas de la Fed plantea un desafío estructural que encarece el costo financiero argentino.

“Los inversores están exigiendo retornos más altos en la deuda de EE.UU. Este nuevo umbral para el nivel del costo financiero global exige que los spreads emergentes compriman más para cumplir con targets puntuales de tasa. Es decir, la mejora de la percepción idiosincrática debe más que compensar el incremento de la tasa libre de riesgo. Por esta razón, el costo financiero argentino (9,8% anual) sigue prácticamente en el mismo lugar que en enero pasado”, remarcó Persichini.

Finalmente, Persichini cree que una emisión a un vencimiento no mayor a 3 años podría descomprimir el cronograma de vencimientos.

“Solo con bonistas, el Tesoro argentino debe afrontar más de u$s 15.000 millones hasta fin de 2027. Poder hacer un manejo de pasivos de mercado, en lugar de pagar los compromisos “cash” e inhibir la capacidad de las reservas para amortiguar shocks externos, es un paso clave hacia la normalización total de la economía”, cerró Persichini.

Adrián Yarde Buller, economista jefe de Facimex Valores, consideró que regresar al mercado a tasas sustancialmente menores requerirá una mejora idiosincrática.

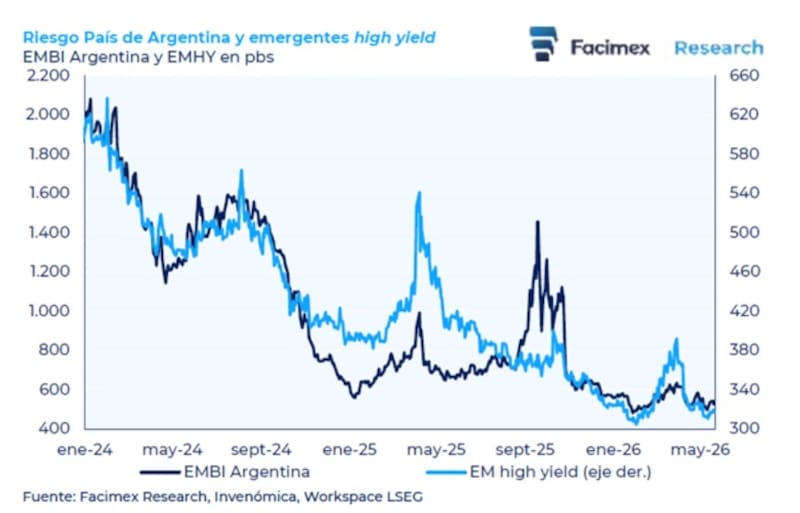

“Hasta el tercer trimestre de 2024, el riesgo país de Argentina acompañó las fluctuaciones de los emergentes high yield.Desde octubre pasado, la evolución de Argentina volvió a acompañar la de sus comparables, de los cuales prácticamente todos estuvieron accediendo al mercado, muchos a tasas cercanas o superiores a los dos dígitos. Sin demasiado espacio para una mayor compresión de spreads high yield, acceder al mercado a tasas sustancialmente menores requerirá una mejora idiosincrática”, indicó Yarde Buller.

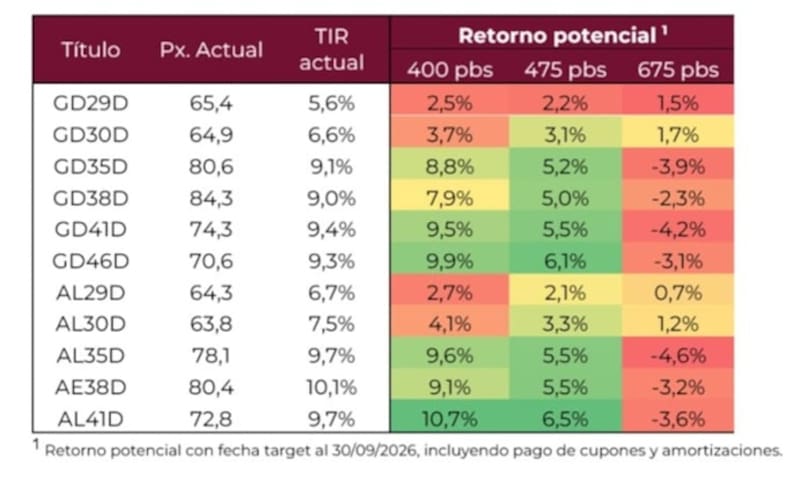

Oportunidades en bonos

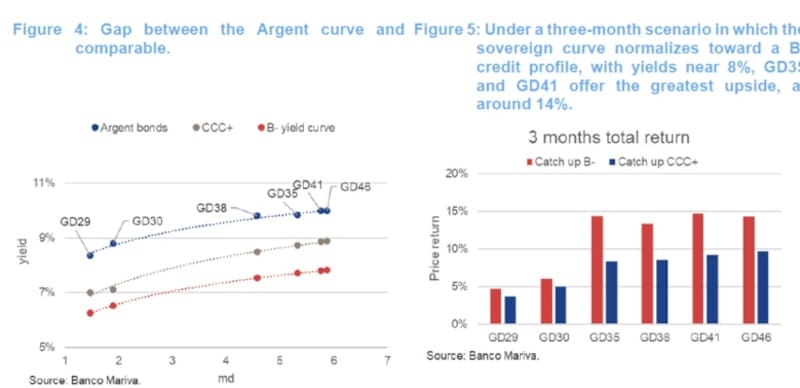

La curva de bonos soberanos opera con tasas debajo del 8% en el tramo corto y en niveles de 9,5% en el tramo más largo.

Países como Bahréin, Kenia, Egipto, El Salvador, Nigeria, Angola y Ecuador rinden con tasas de entre 6% a 7% en el tramo corto y en valores de 7,5% a 9% en el tramo más largo de la curva.

Esto deja a la Argentina como la curva con mayores tasas dentro de la calificación B-.

Dado que los bonos soberanos argentinos operan con tasas por encima de sus comparables, la expectativa del mercado se basa en que los títulos de deuda local puedan seguir subiendo para poder equiparar las tasas de países con calificación B-.

Según cálculos de Natalia Martin, analista de Research de PPI, la deuda soberana en dólares ley NY del tramo largo debería exhibir una suba de precios del orden de 7% a 10% para converger hacia rendimientos más alineados con los de créditos calificados en B-.

De cualquier manera, se mantiene con cierta cautela de corto plazo al remarcaron que no ve en el muy corto plazo un driver lo suficientemente claro como para gatillar una compresión de riesgo país de esa magnitud de forma inmediata.

“Una mayor acumulación de reservas vía compras del Banco Central podría sostener un proceso gradual de compresión de spreads. En este contexto, seguimos prefiriendo el tramo largo de la curva, con el GD41 como principal apuesta. El bono hoy rinde en torno al 10% anual en dólares y ofrece un mayor potencial de retorno en un escenario de compresión del riesgo país”, afirmó.

En cuanto al posicionamiento en deuda en dólares, desde Research Mariva se mantienen optimistas con la deuda local y favorecen títulos del tramo medio y largo.

“Mantenemos una sobreponderación en deuda soberana, respaldada por rendimientos atractivos, acumulación de reservas, mejora fiscal y financiación en divisas locales. En un escenario de normalización a tres meses hacia un perfil crediticio B con rendimientos cercanos al 8%, los bonos GD35 y GD41 ofrecen el mayor potencial alcista, en torno al 14%”, indicaron.

Finalmente, los analistas de Cohen consideran que la sostenibilidad de la compresión de spreads de la deuda local dependerá, fundamentalmente, de que los factores locales continúen acompañando.

“Creemos que Argentina cuenta con varios elementos diferenciadores. El BCRA viene acumulando reservas de forma sostenida, a la vez que se estaría avanzando con el respaldo de multilaterales para refinanciar deuda y reducir costos de financiamiento”, dijeron.

Además, destacaron que el reciente upgrade de Fitch de CCC+ a B- representa un reconocimiento al esfuerzo fiscal y al avance en la estabilización macroeconómica, lo que mejora la percepción sobre el perfil crediticio del país y acerca a Argentina al universo de fondos High Yield.

Sin embargo, también alertan que el escenario no está exento de riesgos.

“El conflicto en Medio Oriente introduce incertidumbre sobre los precios de la energía, con potenciales impactos en la inflación y el crecimiento global, lo que podría generar volatilidad en los mercados emergentes y complicar las condiciones para que Argentina acceda a financiamiento internacional”, señalaron desde Cohen.