Hay una señal que inquieta a los mercados. La demanda de dinero se está desplomando a una mayor velocidad.

Esto significa que los agentes no quieren quedarse con los pesos, por lo que la velocidad del dinero crece. Este es un componente central detrás de cualquier riesgo de aceleración inflacionaria.

El mercado no ve a una hiperinflación dentro del escenario base, aunque no deja de descartarla como una posibilidad.

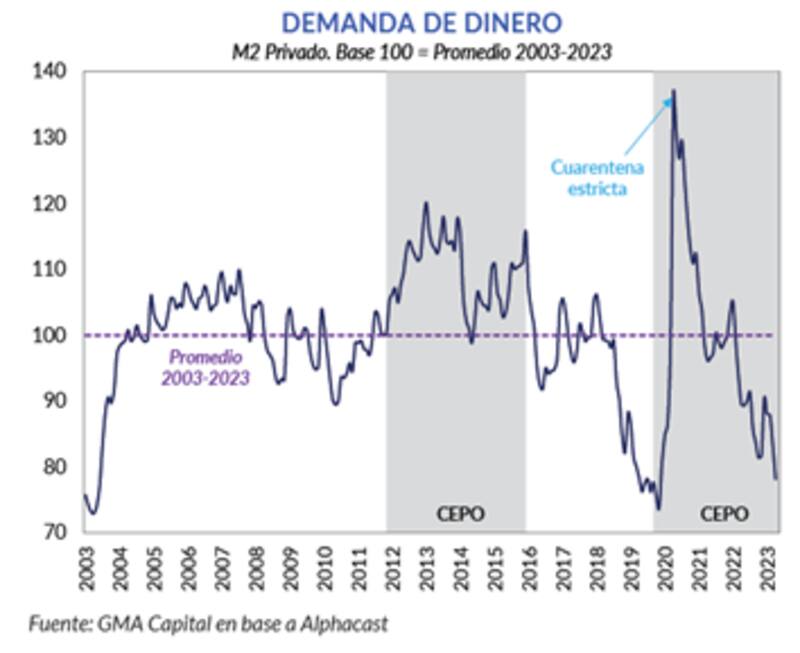

Caída en la demanda de dinero

La maquinita de imprimir billetes sigue trabajando a todo vapor, lo cual termina deteriorando aún más la expectativa inflacionaria en Argentina.

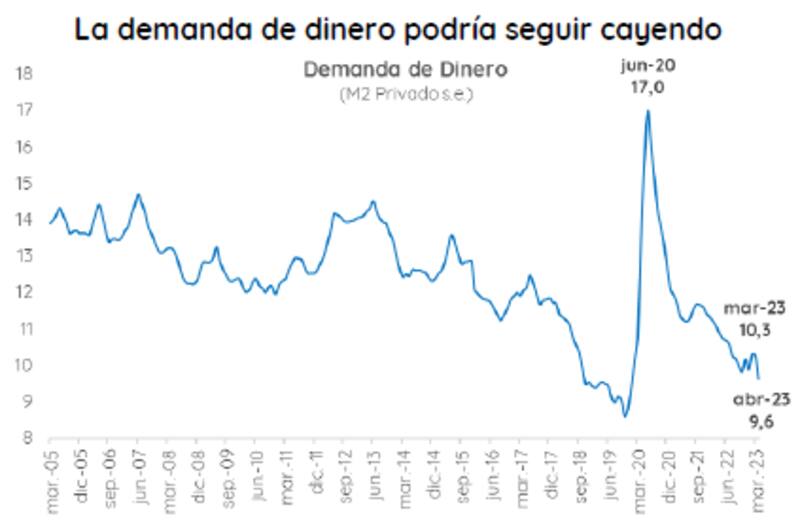

Por ello, los agentes ven que los pesos siguen creciendo, por lo que las presiones cambiarias e inflacionarias se mantienen. La demanda de dinero se desploma a su menor nivel en 40 meses.

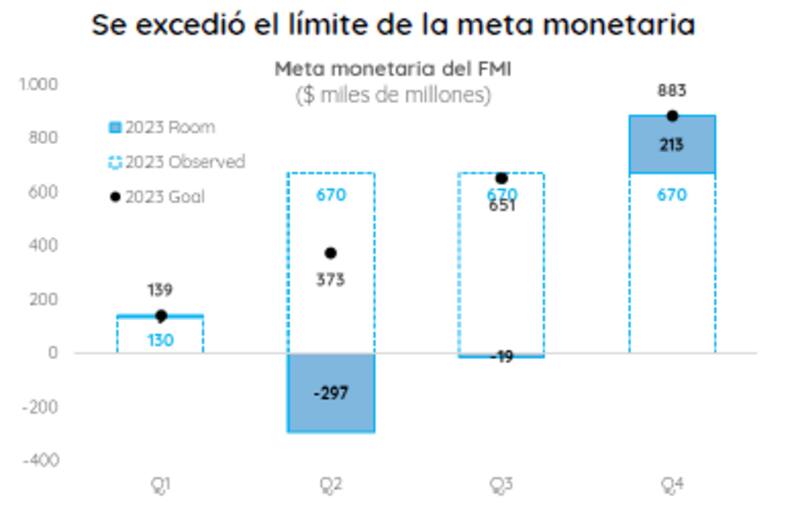

El BCRA le giro pesos al Tesoro por más de $ 440.000 millones en lo que va de mayo y más $ 650.000 millones en el año, sobrepasando la meta con el FMI.

Adicionalmente, la emisión de pesos para hacer frente al pago de las Leliq sigue aumentando, emitiendo más de $ 800.000 millones por mes.

Por último, en 2023 el BCRA habría comprado deuda en pesos por casi $ 1,4 billones. Esto es equivale al 29% de la base monetaria de diciembre pasado y avanza a su mayor ritmo desde el cuarto trimestre de 2022.

Los analistas de Portfolio Personal Inversiones (PPI), detallaron que, en este contexto de alta inflación, la maquinita volvió a tomar impulso, conllevando un riesgo adicional para la nominalidad.

La asistencia al tesoro asciende a $ 670.000 millones en 2023, excediendo la meta monetaria del FMI en $ 297.200 millones.

Dado el contexto inflacionario, esto implica un riesgo para que los precios se espiralicen aún más.

"Toda emisión es un riesgo para una demanda de dinero debilitada, que cayó 6,2% en abril y alcanzó un mínimo en 40 meses. La dinámica podría acelerarse en la antesala del proceso electoral. El disparador podría ser una buena elección de Milei, que es pro dolarización, lo cual aceleraría el proceso", dijeron desde PPI.

Francisco Mattig, economista de Consultatio, explicó que la caída en la demanda de dinero siempre es un problema.

Además, remarcó que la creación primaria de dinero, por financiamiento directo e indirecto del BCRA al Tesoro, presiona a la oferta de dinero.

Ambas cosas provocan, según Mattig, una mayor inflación.

"El desbalance entre una variable y la otra se cierra con más inflación. En este contexto donde, además, por cuestiones fiscales, las tarifas no pueden ser anclas, la única que le queda al gobierno es usar el tipo de cambio oficial. Algo de eso se vio en las últimas ruedas, y creo que, dado todo lo demás, es correcto el accionar en esa materia", comentó.

Riesgos

Los analistas de Econviews advierten que la caída en la demanda de dinero es un riesgo que podría llevar en el extremo, hacia una hiperinflación.

"Nuestra visión tradicionalmente fue que el riesgo de hiper era muy bajo y seguimos pensando que no es el escenario base. Pero viendo los comportamientos de la población ya no nos animamos a descartarlo. Vimos muchas remarcaciones con la última corrida cambiaria y una psicología que ya excede a los traders, economistas o empresarios", comentaron.

En cuanto a los riesgos de hiperinflación, desde Econviews son enfáticos en que siguen creyendo que este es un escenario muy improbable, pero no tan improbable como creíamos hace un par de meses o el año pasado.

"La demanda de dinero claramente bajó otro escalón en las últimas jornadas. Para darle un golpe de gracia, probablemente necesite un efecto político como una renuncia de Massa seguido por la elección de un ministro visto como muy cercano a Cristina. O un enfrentamiento abierto con el FMI en donde la demanda de dinero baje otros dos o tres escalones. No se necesita una imaginación frondosa para pensar esto, pero no creemos que sea lo más probable", comentaron.

Para que la demanda de dinero no se transforme en un problema inflacionario aun mayor, es necesario que el Gobierno de señales que permitan hacer que los agentes se queden con los pesos.

Esto implica que los pesos sean invertidos o que permanezcan en poder de la gente durante más tiempo.

Mirando hacia adelante, y para mejorar esta situación, Nery Persichini, head de estrategia de GMA Capital, señaló que la búsqueda del superávit fiscal, la independencia del BCRA, la eliminación del cepo, la apertura de la economía, un nuevo programa con el FMI y una agenda de reformas son premisas centrales que podrían colaborar para que los argentinos deseen tener más pesos o saldos reales.

"El renacer de la demanda de dinero es la consecuencia de la estabilidad macro, no la causa. Se trata del camino más largo, pero más virtuoso no solo para bajar la inflación, sino también para que exista una salida ordenada a la dinámica de los pasivos remunerados, que hoy pesan casi el 10% del producto", comentó.