Si bien el BCRA sigue comprando dólares, el mercado asigna riesgos políticos y electorales. La forma en que opera la curva soberana argentina muestra a las claras que existe un riesgo electoral.

Cuál es la probabilidad de un regreso del kirchnerismo según los números del mercado y qué bonos recomiendan los analistas.

Riesgos electorales

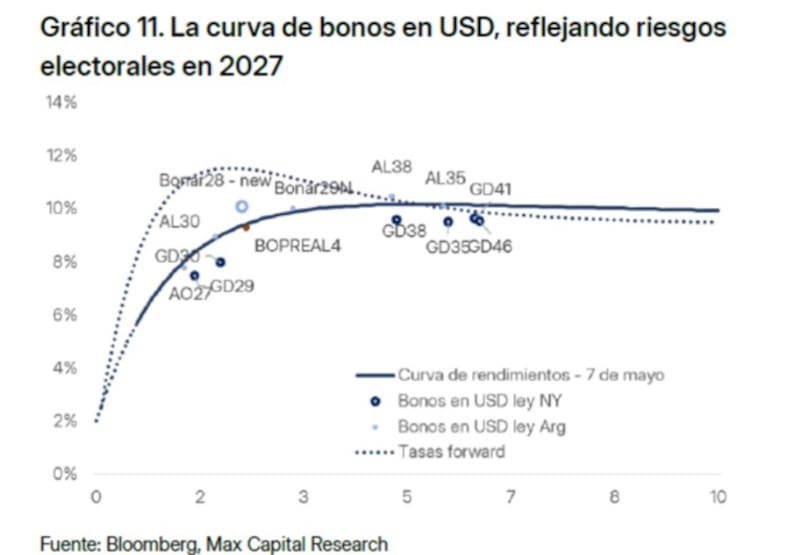

Al analizar la forma que presenta la curva soberana argentina se puede percibir los riesgos políticos que tiene incluido el mercado dentro de la misma.

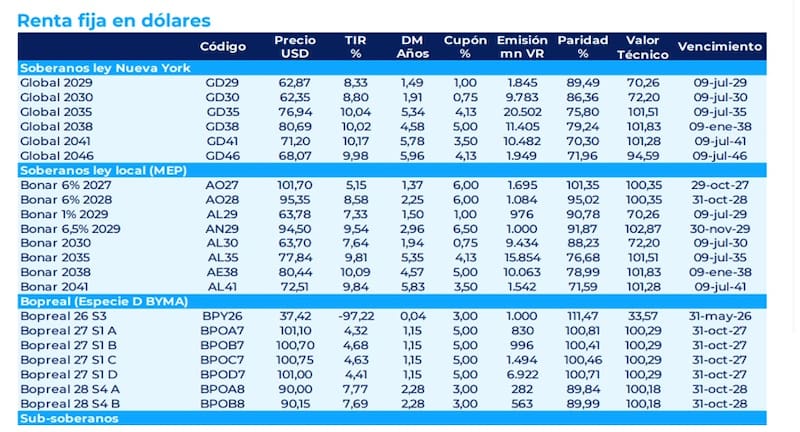

El Bonar 2027 opera con una tasa del 5,15%, mientras que la tasa del Bonar 2028 salta al 8,6%. Luego, el Bonar a 2029 rinde 7,3% y el Bonar 2030 rinde 7,6%.

En el tramo medio y largo de la curva, los Bonares a 2035 y 2038 operan con tasas de 9,8% y 10%, mientras que el Bonar 2041 rinde 9.8%.

Los Globales operan con una dinámica similar, en el que el tramo corto de la curva rinde 8,5% en promedio y luego los rendimientos saltan al 10%.

En otras palabras, el salto que se evidencia en los rendimientos dentro de la curva en los vencimientos que caen fuera del mandato de Milei explican que el mercado ve un riesgo político en los precios ya que operan con tasas mas altas respecto de los bonos que vencen dentro del actual mandato.

Del mismo modo, el hecho de que la curva muestre una forma plana en el tramo medio y largo también evidencia cierta desconfianza del mercado y se asignan riesgos crediticios en los bonos derivados de riesgos políticos.

Dado este escenario y contemplando el riesgo electoral, el mercado podría estar comenzando a operar un trade electoral anticipado.

El Gobierno estuvo emitiendo bonos de corto plazo en dólares, lo cual le da la opción a los inversores a poder posicionarse en renta fija soberana antes del fin del mandato de Milei.

Sin embargo, el actual panorama plantea un desafío para el armado de carteras ya que deberán incorporar tales riesgos a la ecuación y determinar cual es la mejor estrategia a aplicar en los portafolios.

Natalia Martín, Analista de Research PPI, coincide en que existe cierto riesgo electoral en la curva soberana.

“El riesgo electoral comienza a reflejarse en el repunte de los rendimientos en el tramo corto de la curva. Para perfiles más agresivos, seguimos viendo valor en el tramo largo, donde el potencial de retorno luce más atractivo ante un escenario favorable de compresión del riesgo país”, afirmó Martin.

Maximiliano Tessio, asesor financiero, considera que la curva de bonos en dólares ya empezó a incorporar parte del riesgo electoral 2027, especialmente desde el GD38 en adelante.

“Hoy la compresión fuerte ya ocurrió en el tramo corto y medio, mientras que en la parte larga aparece una pendiente mucho más empinada que refleja incertidumbre sobre la sostenibilidad del programa macro post-elección”, detalló.

Además, Tessio advierte que el contexto global no ayuda.

“Con la tasa de los bonos del tesoro de EEUU a 30 años nuevamente arriba de 5% y la de 10 años en torno a 4,6%, el carry de duration larga perdió atractivo y el mercado exige más premio para riesgo político en emergentes”, dijo Tessio.

Bajo este panorama, y desde el lado del posicionamiento, Tessio resaltó que hoy ve más conveniente posicionarse en la parte media de la curva, particularmente GD35 y AE38, donde todavía hay compresión potencial sin asumir tanta convexidad política.

“Me parece más razonable el tramo medio que correr duration extrema en GD41 o GD46, donde gran parte del retorno ya depende de un escenario de acceso pleno al mercado internacional y continuidad política hacia 2027”, comentó.

Los cálculos del mercado y estrategias

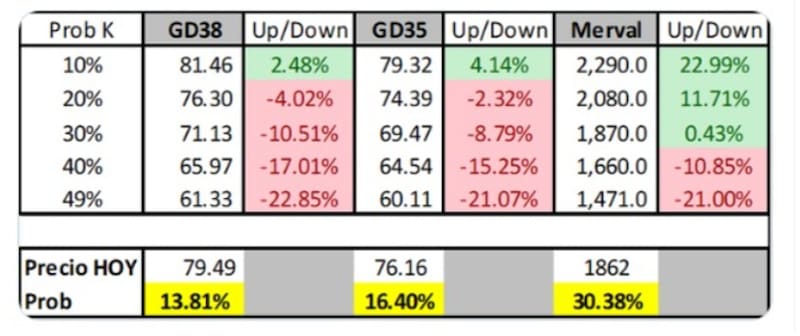

Según cálculos del mercado, el Global 2038 tiene incorporado un 13% de probabilidad de un regreso del Kirchnerismo en un 13,8%, mientras que el Global 2035 lo hace en un 16%.

En cambio, el Merval tiene incorporada una probabilidad de victoria del Kirchnerismo en 2027 en un 30%.

Lisandro Meroi, Analista de Research de TSA Bursátil, advierte que el riesgo electoral es un factor a tener en cuenta a la hora de armar las carteras de inversión, y es algo que se manifiesta en los precios de los títulos en mercado.

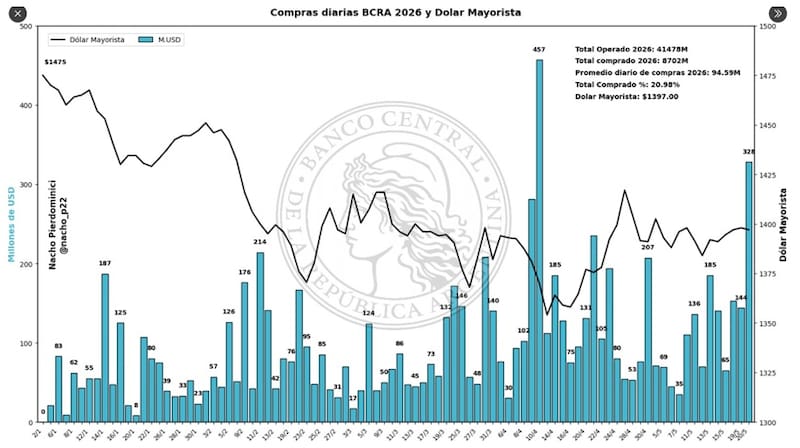

En base a ello, Meroi remarca que parte del factor político se refleja en el valor del riesgo país, el cual tiene algunas dificultades para seguir bajando a pesar de las compras récord de dólares del BCRA.

Pensando en posicionamientos, Meroi ve conveniente posicionarse con un mix entre bonos más cortos como el Bonar 2027 (AO27) y títulos más largos como GD41 y GD35.

“Esta estrategia mostraría buenos retornos en un escenario sin disrupciones a 1 año vista. En este sentido, el Bonar 2027 permite cobrar mensualmente un flujo de rentas en dólares y estaríamos invirtiendo en un título que vence dentro del actual mandato. Además, si buscamos capturar una compresión en el riesgo país, los soberanos con mayor duration serían los más beneficiados en ese escenario”, detalló Meroi.

Las compras de dólares como cobertura

Cuando el mercado asigna riesgos en las curvas soberanas, estos vienen derivados de temores del mercado sobre la posibilidad de algún evento crediticio, es decir, de un impago o default.

El inversor que compra un bono juzga permanentemente la capacidad de pago del emisor, así como también la voluntad de pago.

Cuando se habla del riesgo político, el mercado pone en duda la voluntad de pago de Argentina, asumiendo que si ganase en las elecciones en 2027 un candidato con una visión anti-mercado, los riesgos de impago podrían ser mayores.

A su vez, en relación a la capacidad de pago, el hecho de que el BCRA este dentro de un proceso de compras de dólares hace que el riesgo de impago sea mas bajo en el margen.

Por ello, los analistas destacan la importancia del proceso de compras de dólares por parte del BCRA en lo que va del año ya que contribuye a que el Gobierno cuente con una mayor cantidad de recursos para hacer frente a su deuda, y así permitir que el riesgo de default sea más bajo.

El BCRA lleva 91 ruedas consecutivas de compras para el BCRA y acumula compras en el año por u$s 8700 millones, con un promedio diario de u$s 95 millones.

Sin embargo, si bien el BCRA compra dólares, ello no elimina el riesgo político.

Los analistas de Max Capital también remarcaron la importancia en la dinámica de compras de divisas del BCRA.

“Uno de los principales catalizadores positivos de 2026 ha sido una acumulación de reservas más rápida de lo esperado. Creemos que esta dinámica debería continuar durante el segundo trimestre del año y parte del tercer trimestre, impulsada por los ingresos de la cosecha, así como por emisiones de deuda corporativa y provincial en dólares”, dijeron desde Max Capital.

De cualquier manera, desde Max Capital indicaron que, si bien las compras de dólares del BCRA ha sido una variable clave sobre la deuda local, los factores políticos están pesando sobre la renta fija argentina.

“La acumulación de RIN no ha sido suficiente para desencadenar un fuerte rally, probablemente compensada por un deterioro en los niveles de aprobación del presidente Milei. Las encuestas preliminares para las elecciones presidenciales de 2027 también muestran cierto debilitamiento en el apoyo a LLA”, dijeron.

Por otro lado, agregaron que parece difícil imaginar que los inversores asignen una probabilidad aún mayor a una victoria de Milei, la cual estiman que ya se encuentra incorporada en precios en torno al 80%, especialmente cuando las encuestas comienzan a mostrar cierto deterioro.

En base a ello, desde Max Capital creen que los bonos probablemente continúen operando relativamente laterales, tal como ocurrió durante gran parte de 2026, más allá de factores globales y noticias positivas puntuales, como mejoras de calificación crediticia, que ayudan a ampliar la base de inversores.

“Las compras de reservas y las mejoras de calificación crediticia son los principales catalizadores positivos. Esa combinación debería llevar a los bonos a operar relativamente laterales hacia el cuarto trimestre del año, cuando habrá mayor claridad sobre las elecciones de 2027, aunque todavía con un panorama borroso. Desde una perspectiva de riesgo-retorno, mantenemos una postura tácticamente neutral en instrumentos en dólares y preferimos los Global 2038 y los Buenos 2037”; detallaron.

Los bonos soberanos vienen operando de manera lateral en lo que va del año y sin mostrar grandes cambios.

En el año, el tramo corto de la curva de Globales opera con subas de 1% en promedio, al igual que en el tramo medio, que también se ven variaciones similares.

Es decir, la deuda no muestra grandes movimientos en este 2026.

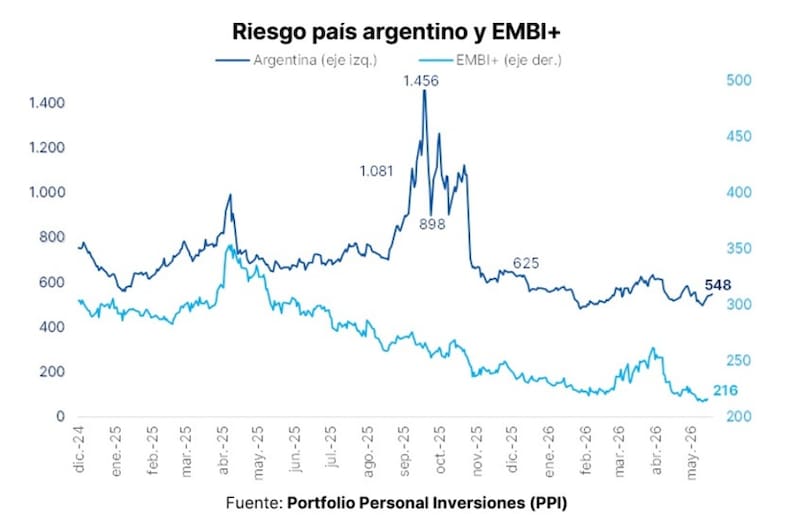

De esta manera, el riesgo país se mantiene bastante estable este año, habiendo iniciado el 2026 en niveles de 600 pnutos y ubicándose actualmente en 548 puntos.

Alejandro Fagan, Estratega en Balanz, destacó que no hay todavía un trade electoral pero sí existe un riesgo político incorporado en los precios de los bonos.

“Dado el tiempo que falta hasta la elección, no nos parece obvio que el mercado ya esté operando en base a escenarios electorales. Esto no implica desconocer que exista una prima de riesgo político, que eventualmente comenzará a depender más de la elección a medida que nos acerquemos”, detalló Fagan.

En ese sentido, y mirando hacia adelante, Fagan remarca que la clave pasa por la dinámica de las compras de divisas por parte del BCRA.

“Creemos que en los próximos meses, la acumulación de reservas, las novedades respecto a nuevo financiamiento externo y una potencial mejora de calificación crediticia del soberano pueden hacer bajar el riesgo país y, en ese contexto, el tramo largo de los Globales sería el más beneficiado”, comentó Fagan.

Siguen importando las variables locales

Además del riesgo político, el mercado sigue mirando con atención la permanencia del equilibrio fiscal y las compras de dólares del BCRA.

El resultado fiscal primario base caja de abril arrojó un superávit de $632.844 millones. Ante intereses netos por $364.741 millones, el resultado financiero fue superavitario en $268.103 millones.

Con estos registros, se acumula en los últimos 12 meses un superávit de 1,35pp del PBI y de 0,05pp para el financiero (1,5 pp y 0,2pp incl. ing. extraordinarios).

Por otro lado, uno de los drivers locales reciente fue que la semana pasada la calificadora de riesgo Fitch subió la calificación de Argentina de CCC+ a B-.

La foto actual muestra que Fitch Rating fue la primera en otorgar a los activos del Tesoro Nacional una calificación de B-. La suba en la calificación de deuda fue sustentada en la mejora en las variables macroeconómicas locales.

Por lo tanto, teniendo en cuenta dichas variables, el mercado sigue buscando oportunidades en la renta fija local.

Desde el lado del posicionamiento, los analistas de Cohen entienden que la compresión del riesgo país hacia la zona de 500 pb y los fundamentos que comentamos configuran un escenario constructivo para los bonos soberanos.

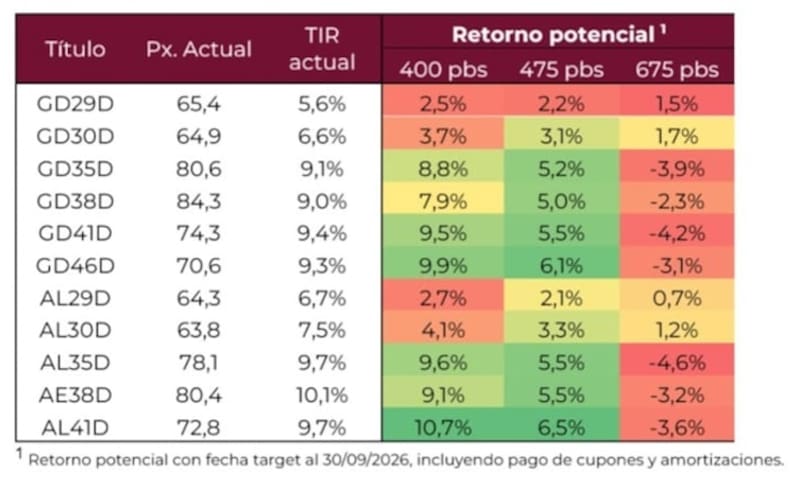

“Para perfiles con mayor apetito por riesgo y que buscan capturar una mayor compresión del riesgo país, ponderando el escenario de una salida a los mercados internacionales hacia el segundo semestre, el tramo medio-largo de la curva ofrece mayores retornos potenciales. Recomendamos el AL35 (9,7% TIR) y el GD41 (9,4% TIR), con upsides potenciales del 9,6% y 9,5% ante una compresión del riesgo país hacia los 400 pb hacia fines del tercer trimestre del año”, dijeron.

Para perfiles más conservadores, los analistas de Cohen recomiendan posiciones en Bonar 2027 (AO27 y 5% TIR) y Bonar 2028 (AO28 y 8,5% TIR).

“El Bonar 2027 vence dentro del actual mandato, lo que limita la incertidumbre política relativa frente a títulos de mayor plazo. En tanto, al igual que el Bonar 2027, el Bonar 2028 ofrece una Modified Duration acotada y cupones mensuales del 6%, representando una alternativa atractiva en el tramo corto de la curva soberana, con rendimientos superiores a los corporativos de duration comparable”, explicaron.

Apoyada por la mejora en la nota para la Argentina, los analistas de Research Mariva remarcaron que mantienen una visión positiva con la deuda local.

“La mejora de Fitch refuerza la perspectiva crediticia. Mantenemos una sobreponderación en deuda soberana, respaldada por rendimientos atractivos, acumulación de reservas, mejora fiscal y financiación local en moneda extranjera. En un escenario de normalización de rendimientos de B- y rendimiento en torno al 8%, los bonos GD35 y GD41 ofrecen un potencial alcista de alrededor del 12%”, afirmaron desde Research Mariva.

Finalmente, desde Sailing Inversiones indicaron que ven valor en la deuda local, aunque de manera más selectiva.

“En este contexto, seguimos viendo valor, aunque con mayor cautela en los tramos largos y priorizando bonos con buena relación entre paridad, duration y potencial de compresión”, afirmaron.