Los bonos en dólares soberanos sintieron un impacto doble sobre los precios.

Cayeron por cuestiones globales y locales, a la vez que reconocieron una zona de resistencia que el mercado identifica como clave para poder seguir subiendo.

Sin embargo, los analistas consideran que la renta fija soberana en moneda dura sigue siendo una oportunidad.

Bonos en retroceso

Los bonos en dólares arrancaron con firmeza el miércoles, con ganancias de entre 3% y 4%.

De esta manera, se recuperan parcialmente de las debilidades evidenciadas en las últimas jornadas ya que los títulos locales han operando bajo presión, haciendo una pausa de todo el rally evidenciado desde octubre pasado.

Desde la semana pasada, todos los tramos de la curva local operaron a la baja, mostrando pérdidas de entre 6% y 8% en los bonos a 2041 y 2035.

La deuda más corta registró descensos más moderados desde comienzo de mes, cayendo entre 3% y 4% en los Globales a 2029 y 2030.

Los bonos sintieron un impacto doble en las últimas jornadas.

Por un lado, el hecho de que haya fracasado el tratamiento y aprobación de la ley ómnibus implicó una afectación a las expectativas económicas y políticas, derivando en descensos para todos los tramos de la curva.

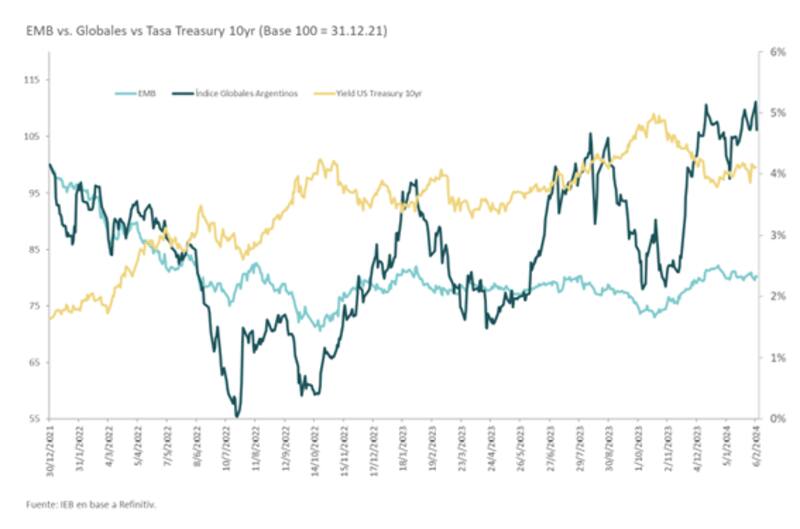

Por otro lado, el factor global también golpea a los bonos argentinos.

Los inversores en Wall Street especulan con que la Fed va a comenzar a bajar la tasa de interés recién en junio.

Esto generó una fuerte suba en los rendimientos de los bonos del tesoro americano, provocando pérdidas en el resto de las curvas soberanas y corporativas a nivel global, incluyendo a la renta fija local.

De esta manera, tanto por cuestiones locales como globales, los bonos argentinos no pudieron sostener las subas y operaron a la baja.

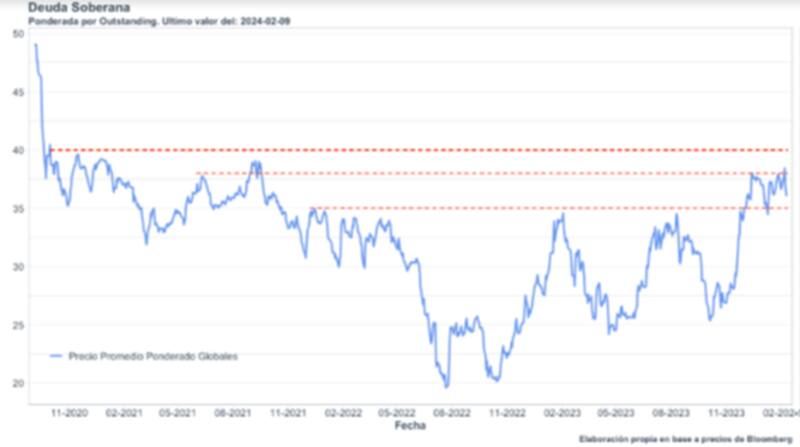

La volatilidad en los bonos argentinos se da en un nivel en el que el mercado lo considera como "resistencia", o un obstáculo a superar para que la deuda pueda seguir subiendo en el corto y mediano plazo.

Juan Manuel Truffa, director de Mercados Para Todos, señaló que el objetivo de u$s 50 para los bonos ha quedado abortado por el momento.

Truffa entiende que la zona de máximos actuales de u$s 37,60 y u$s 38,60 representan un escollo para la deuda local.

"El revés legislativo no formaba parte del ´escenario base´, ni estaba implícito en precios y el mercado reaccionó en consecuencia, cayendo 6% en las tres ruedas siguientes. La dura derrota legislativa para el oficialismo, pero más aún los frentes inciertos que se le abren en términos de gobernabilidad y en medio de una recesión que se amplifica, pusieron en el freezer el optimismo del mercado", sostuvo Truffa.

En ese sentido, remarcó que tras la derrota legislativa, los compradores desaparecieron el miércoles y la oferta predominó en las pantallas, surgiendo un nuevo signo de interrogación para los precios en medio de las ya sabidas dificultades para la macro.

Desde la mesa de trading de un banco local llegan a una conclusión similar.

"Creemos que los máximos de u$s 44 para el tramo corto y de u$s 36 para el tramo medio y largo representa niveles de obstáculo que la deuda deberá superar para ver nuevos avances. Se nota que los bonos con menor vencimientos están más firmes que los más largos en las últimas jornadas. Creemos que, de superar esas resistencias, los bonos de 2029 y 2030 podrían subir más que los títulos del tramo medio y largo", comentaron.

Para ver mayores avances, señalaron que será importante los datos macro que vendrán en estas jornadas.

"El mercado estará atento al dato de inflación y también a la confirmación de los datos fiscales de enero, en los cuales el ministro Caputo hizo énfasis sobre que venían valores mejores de lo esperado. De confirmarse, el mercado podría seguir subiendo, aun a pesar de que se haya caído la aprobación de la ley ómnibus", estimaron los traders del banco.

Oportunidades en los bonos

La merma de entre 5% y 9% para los distintos tramos de la curva en las últimas jornadas podría ser vista como una oportunidad.

En línea con lo que mencionaron desde el banco, el mercado está especialmente atento a los próximos datos macro. Lo que buscan los inversores es que los datos económicos se estabilicen y vengan mejor de lo esperado.

De confirmarse, esto podría ser argumento suficiente para que la deuda extienda sus ganancias.

Los analistas de Bind Asset Management se mantienen optimistas sobre la renta fija local.

"Seguimos apostando a un aplanamiento de la curva soberana hard dólar, en dónde los Globales a 2029 y 2030 (GD29 y GD30), deberían converger hacia el rendimiento de los BOPREAL Serie 1", dijeron.

En ese sentido, afirmaron que esto dependerá en gran medida de la recomposición de reservas internacionales.

A su vez, agregaron que los contextos recesivos no suelen ser auspiciosos para la renta variable.

"Por eso en el trade relativo entre el S&P Merval versus los Bonos hard dollar, seguimos prefiriendo los GD30", señalaron.

Por su parte, Ignacio Sniechowski, head de research de Grupo IEB, también le sigue viendo valor a los bonos, pese a la volatilidad reciente.

"Si bien el mercado parecía descontar en los precios la aprobación de la Ley, la corrección en las paridades esperamos que no se extienda demasiado. Creemos que es una mala señal en términos de gobernabilidad y de implementar las futuras reformas, pero el mercado tiene el foco puesto principalmente en el objetivo fiscal", dijo.

Así, el especialista de Grupo IEB agregó que el ministro de economía en este sentido ratificó que el déficit financiero cero se logrará de todos modos y declaró que ya se habría alcanzado este objetivo en el primer mes del año.

De esta manera, espera que el impacto de este revés legislativo sería puramente político sin efectos prácticos en el programa económico.

"Esto hace pensar que el impacto en los bonos soberanos no debería profundizarse y de hecho en la rueda posterior los títulos más cortos detuvieron la caída. Creemos que si se confirma el déficit financiero cero como afirmó el Ministro de economía y estabiliza la nominalidad de la economía, a los niveles actuales la deuda soberana hard dólar presenta una relación riesgo retorno que se vuelva a favor de este último ampliamente", explicó.

Por lo tanto, y a la hora de sleeccionar papeles, Sniechowksi agregó que los títulos cortos (29s/30s) siguen siendo los de mayor paridad, mostrando caídas más acotadas.

"Dada las paridades en relación a los bonos en pesos también nos hace preferirla con una mirada de largo plazo. Específicamente vemos valor en el tramo corto de la curva que serían los bonos que más se benefician en un escenario positivo en que los rendimientos comprimen a niveles similares a los de bonos emergentes", detalló Sniechowski.

Juan Manuel Franco, economista jefe de Grupo SBS, también ve valor en los bonos soberanos.

"En términos de estrategia mantenemos el view de que los Globales son el activo de mejor relación riesgo-retorno, algo que se notó con claridad luego de caída la Ley Ómnibus, con un desempeño, en términos relativos, superior al Merval. Seguimos constructivos a mediano plazo en ambos, y seguimos remarcando el valor del GD41 para perfiles más conservadores y GD30 para más arriesgados", apuntó.

Finalmente, Adrián Yarde Buller, estratega y economista jefe de Facimex Valores, le sigue viendo sentido a las apuestas en la deuda en dólares.

"Los Globales se mantienen atractivos, todavía sin reflejar los avances en la corrección de los desequilibrios macro y el potencial para una desregulación de la economía", comentó.

En ese sentido, agregó que está claro que el camino tendrá obstáculos, marchas y contramarchas, "pero aun así, los bonos están lejos de descontar los excelentes números fiscales que veremos a partir de enero y el fuerte ritmo de recuperación de las reservas netas", comentó.

En términos de estrategia, remarcó que su preferencia pasa por los bonos más cortos.

"Entre los soberanos, apostamos a una compresión de rendimientos más fuerte en el tramo corto que en el tramo largo. Sin perder de vista la posibilidad de enfrentar escenarios de estrés, priorizamos AL30, GD29 y GD35", afirmó Yarde Buller.