En esta noticia

La curva de deuda soberana de un mercado emergente habla mucho de las expectativas que tiene el mercado sobre la económica de ese país y su capacidad de pago. Tanto el nivel como la forma que tiene una curva explican el grado de estrés o relajamiento financiero que está transitando dicho país.

La curva de deuda soberana de Argentina podría convertirse ya en un caso de estudio, ya que es una de las pocas curvas que muestra severo estrés financiero en la actualidad.

Casi no hay curvas que anticipen un severo riesgo de default como si lo está anticipando el caso argentino. El mercado ve riesgos considerables de default en la deuda local y por ello es que la Argentina está prácticamente fuera del mapa de los inversores.

Cuando se analizan los bonos de mercados emergentes, el mercado está juzgando permanentemente la capacidad de pago de cada país y la curva soberana suele dar pistas sobre ello. Para que un país tenga mayor capacidad de pago resulta clave que muestre síntomas de crecimiento económico.

Caso contrario, de sufrir crisis económicas severas o largas en el tiempo, es esperable que el país en cuestión tenga menos recursos para hacer frente a sus compromisos económicos.

Pendiente de la curva

Por lo general, una curva de deuda suele tener pendiente positiva, con los vencimientos más cortos rindiendo en niveles más bajos que los vencimientos más largos. Estos últimos deberían operar con mayores tasas de rendimiento ya que tienen implícitamente mayor incertidumbre en relación a la probabilidad de pago que un vencimiento más corto.

De esta manera, al tener más incertidumbre en el plazo más largo, tiene sentido que el mercado exija tasas más altas a medida que pasa el tiempo. Además, por el factor tiempo que impacta en el valor del dinero futuro, los vencimientos más largos deberán tener rendimientos más elevados.

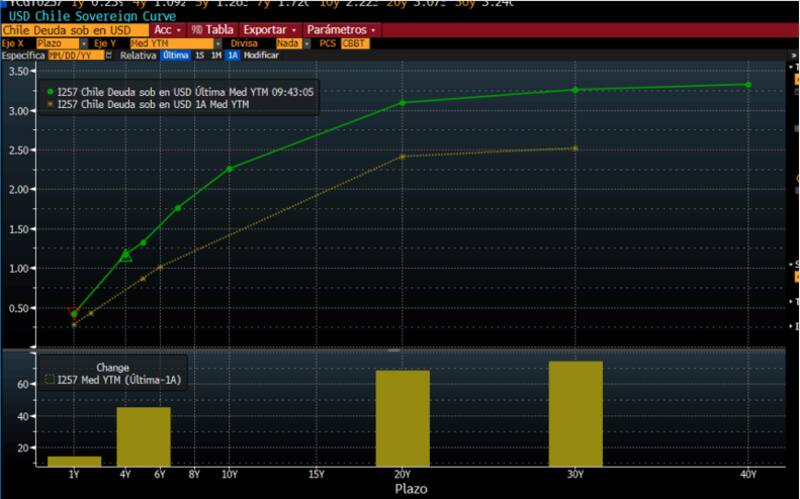

Esto es lo que ocurre en Chile, que opera con tasas cercanas al 1% en el corto plazo y del 3,5% en el extremo más largo.

La curva puede desplazarse hacia arriba o hacia abajo. Cuando la tasa se desplaza hacia arriba en forma pareja, implica que el mercado percibe mayores riesgos económicos que podrían afectar a la capacidad de pago de ese país.

Ante ese mayor riesgo, el mercado los compensa haciendo que los rendimientos de los bonos sean más elevados.

En el caso de Chile, la crisis de coronavirus y la derrota electoral del Gobierno en mayo último, en los comicios realizados para determinar los 155 convencionales constituyentes que reformarán la Constitución, hizo que el mercado perciba mayores riesgos de corto plazo. Eso provocó un desplazamiento alcista de 50 puntos en promedio en toda la curva respecto de los rendimientos que se observaban un año atrás.

Mismo caso se dio en Perú, en donde la victoria de Pedro Castillo, candidato de la izquierda, fue entendida como una mala señal y generó un desplazamiento de hasta 100 puntos básicos dentro de la curva. Así, los rendimientos de largo plazo se ubicaron en 3,5%, un punto porcentual por encima de los 2,5% de un año atrás.

En cambio, si la curva se desplaza en forma pareja hacia abajo, implica que el mercado le está asignando a dicho país una mejor capacidad de pago producto de mejoras desde sus fundamentals. Esa mejora económica hace que el riesgo futuro sea menor y es por ello que el mercado no le exigirá tasas de interés más elevadas.

Si se busca comparar la percepción que tiene el mercado sobre dos economías, pueden verse sus curvas de rendimiento. Aquella que se muestre más desplazada hacia arriba será la que el mercado vea como más riesgosa, mientras que la curva que tenga menores tasas de interés será, para el mercado, la economía con menores riesgos implícitos.

Al analizar la curva de Brasil (verde) con la de Chile (azul), puede verse que los rendimientos de Brasil son más elevados que los del país trasandino, por lo que el mercado percibe como más riesgosa la deuda de Brasil.

INVERSIÓN DE LA CURVA

Por otro lado, la curva puede moverse a distintas velocidades en sus distintos tramos. Si los vencimientos más largos se desplazan al alza y los vencimientos más cortos se mantienen intactos, o suben con una velocidad menor, implica que la curva se está empinando. Es lo que se conoce como Steepening Yield Curve.

Este movimiento suele reflejar un contexto de mayor crecimiento económico a largo plazo o de mayores presiones inflacionarias, por lo que el mercado le exige tasas de rendimiento más elevadas en el plazo mayor para compensar la suba de los precios.

En cambio, cuando la curva se aplana (flattening yield curve), implica que los vencimientos más cortos están subiendo más rápido que los más largos o que la parte más larga está cayendo más rápido que la parte corta, haciendo que la curva pierda pendiente.

Aquí hay riesgos económicos que afectan en el corto plazo la capacidad de pago de dicho mercado emergente. El mercado lo pricea rápidamente subiendo los rendimientos de los vencimientos más cortos.

El peor escenario es cuando la curva se invierte y esto se da producto de una extrema percepción de riesgo de corto plazo.

Los riesgos de default suben rápidamente en el corto plazo, generando un rally en las tasas cortas y produciendo una inversión en la curva. Es decir, las tasas cortas son más elevadas que las largas. De esta manera, se percibe mayor riesgo en el corto plazo que en el largo.

Cuando la curva de EE.UU. se invierte implica severos riesgos de recesión. Pero cuando eso ocurre en la curva de un mercado emergente, no solo se está anticipando una crisis económica sino un alto riesgo de default. Esto último no debería esperarse para la deuda americana, la cual nunca ha caído en sensación de pagos.

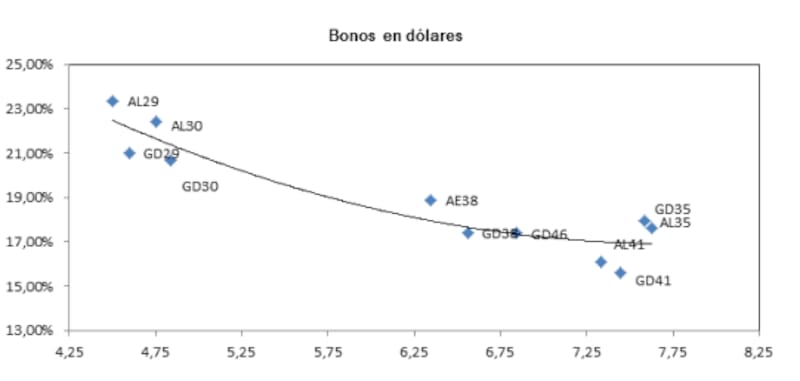

La Argentina es uno de los pocos ejemplos que tiene el mundo de curvas invertidas. Los rendimientos más cortos se ubican en niveles de 23% cuando los vencimientos más largos se encuentran operando en la zona de 17%, haciendo que la pendiente de la curva muestre una marcada negatividad.

A medida que suben los rendimientos cortos, más riesgos de default va a estar priceando el mercado.Esto es exactamente lo que estuvo ocurriendo con la deuda local.

Una vez que tomó pendiente negativa sus rendimientos más cortos se fueron desplazando al alza de manera constante, alertando sobre riesgos de default inminente.

Paridad de un bono

Por último, en las curvas soberanas de mercados emergentes suelen analizarse las paridades de los mismos. Si bien el mercado suele operar casi siempre por tasa de interés, cuando el mercado le asigna a la deuda una alta probabilidad de reestructuración, la misma deja de ser valuada por su rendimiento y comienzan a hacerlo por la paridad, como una estimación del valor de recupero post restructuración.

Nicolás Máx, head de asset management de Criteria, explica que en momentos de estrés financiero por parte del emisor, el precio del bono deja de significar el valor presente del flujo futuro que ese mismo activo promete y pasa a ser un "boleto de entrada" a la reestructuración por venir.

"En estos momentos se valúa al instrumento por lo que va a valer el nuevo bono a ser entregado en canje como resultado del proceso de reestructuración, o bien, lo que ese bono te va a permitir recuperar luego de la reestructuración", sostuvo.

Sobre este punto, Max agrega que de allí viene el concepto del valor de recupero, donde el mercado especula cuánto va a valer cada uno de esos bonos cuando no sirvan para otra cosa que para ser canjeados por los nuevos bonos que sean entregados en la reestructuración, con diferentes plazos, cupones y eventualmente valor nominal (capital) al existente.

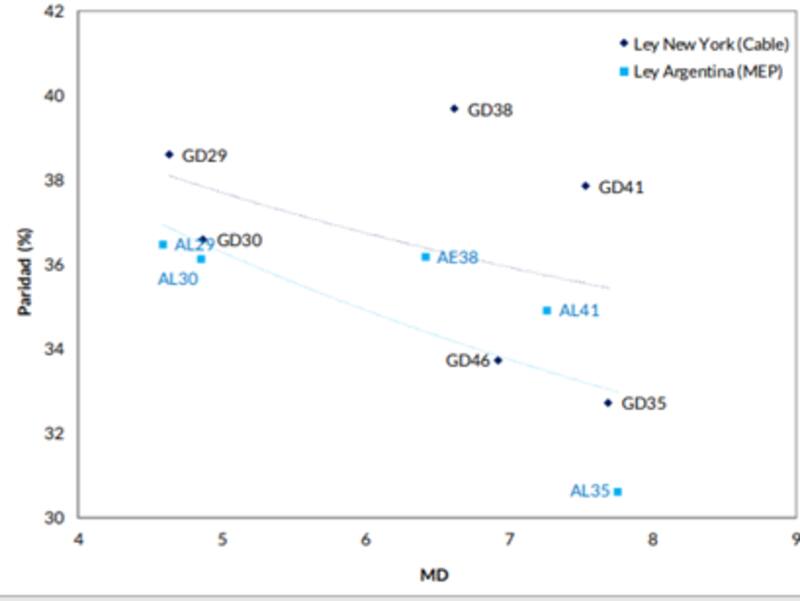

"El mercado comienza a especular cuánto vale ese paquete total, no solo en los nuevos términos de repago, sino a las tasas de rendimiento que tengan los futuros instrumentos y también el momento de cuándo se producirá el canje. Además, a la hora de analizar la paridad, habrá que observar la legislación ya que no tiene el mismo valor el derecho a reclamar en tribunales locales que en internacionales, agregó.

Esto es lo que ocurre con la deuda soberana argentina, debido al alto estrés financiero, dejó de operar en función de su tasa de interés y lo hacen por su paridad.Hoy toda la curva opera con paridades debajo de 40%, con casos extremos como el AL35 que opera con paridades cercanas al 35%.

Es decir, la curva no solo está desplazada al alza o tiene pendiente negativa. También opera con paridades muy bajas, lo cual refuerza la idea de que el mercado tiene una alta percepción del riesgo de la deuda local, con elevadas probabilidades de default implícitas.

Martin Saud, senior trader de Balanz, afirmó que "los bonos en dólares hoy están operando por paridad y no por rendimiento, por lo que tienen un valor cerca del recovery value estimado". De esta manera, añadió, "los bonos cortos rinden más que los de mayor plazo y eso hace que la curva esté con pendiente negativa". Y en ese sentido, señaló: "Para tener una pendiente positiva son necesario cambios estructurales a largo plazo".

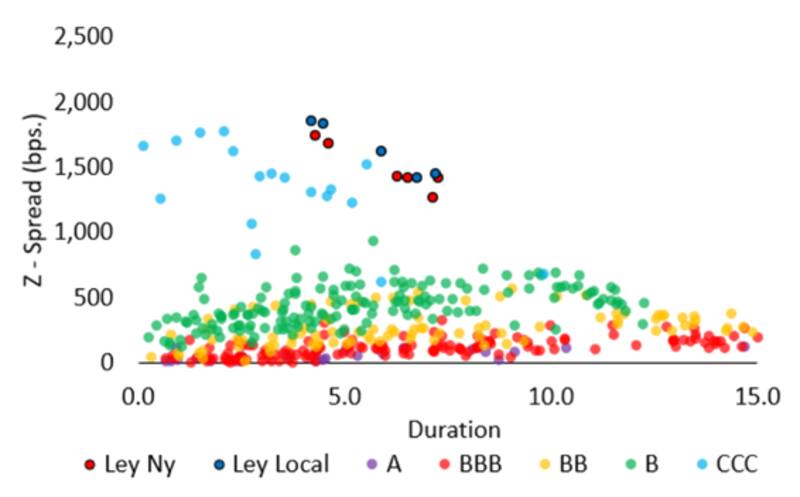

El mundo de deuda global opera con diferenciales de tasa en zona de mínimos históricos y son muy pocos los casos en los que las tasas superan los dos dígitos. Uno de ellos es Argentina, que figura -además- entre los poquísimos países en los que su tasa de interés supera el 20%.

Claramente el mercado ve riesgos considerables de default en la deuda local y por ello es que Argentina está fuera del mapa de los inversores.

Mauro Mazza, research de Bullmarket Brokers, explicó que la curva soberana local es muy sensible a factores cambiarios, a la preferencia de los inversores que canjearon deuda en pesos por dólares y a situaciones políticas.

"Lo cambiario, más allá de alguna pausa puntual, no tendrá fuerza suficiente para acomodarte la curva. Cuanta más presión cambiaria, más invertida la curva. La preferencia de los inversores por retener posiciones en el AL30 dependerá seguramente del FMI y las elecciones", afirmó.

Por otro lado, el especialista destaca que la estructura de los bonos es mala, con cupones muy bajos durante tres años, que genera muy poca demanda aún valgan 50 centavos de dólar. Finalmente, Mazza advierte que lo político no solo es lo electoral sino también los cambios en el gabinete, y cree que ahí se juega lo más importante.