El Tesoro cumple pero no genera tranquilidad en los inversores. Si bien rollea todo su vencimiento, el resultado final del mismo no es bueno y el mercado le preocupa los plazos cada vez más cortos en los que se emite la nueva deuda.

El mercado de deuda en pesos se muestra adverso y complica el rolleo.

El Tesoro debe mejorar el rolleo para cumplir con el programa financiero y así evitar emitir más pesos. Advierten que la pared electoral provocará más tensión cambiaria hacia adelante.

Débil licitación

El Ministerio de Economía logró captar la semana pasada $148,000 millones en la licitación de deuda, frente a vencimientos por $134,600 millones.

De esta manera, el Tesoro logró capturar financiamiento extra por cerca de $14.000 millones y logrando un roll over del 110%.

El mercado sintió que el Tesoro se quedó corto en cuanto al volumen que debía rollear ya que tiene una exigencia importante para cumplir con las metas y el programa financiero.

El roleo del Gobierno debería ser de entre 140% a 160% si quiere cumplir con el programa financiero sin tener que emitir más pesos.

Los analistas de Portfolio Personal Inversiones (PPI) dijeron que la licitación dejó gusto a poco.

"El financiamiento neto del mes se infló hasta $34.714 millones, aunque muy por debajo de lo que se necesita para cerrar el programa financiero", advirtieron.

Desde la compañía remarcan que el Tesoro requería $250.000 millones mensuales en el último trimestre para cerrar 2022 con un déficit primario de 2,8% del PBI sin acudir a nueva asistencia monetaria.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores agregó que en la previa de la licitación estimaba que, para cerrar el programa financiero sin una mayor emisión monetaria, el equipo económico necesitaba juntar $196.000 millones en cada una de las 6 licitaciones restantes.

Sin embargo, el especialista advierte que tras la licitación de ayer, el panorama se complica aún más.

"Visto de manera conjunta con la licitación pasada, el resultado de ayer abre un interrogante de cara al último bimestre teniendo en cuenta que los vencimientos de noviembre y diciembre serán considerablemente mayores a los de los últimos meses, limitando la obtención de financiamiento", advirtió.

Más tasa y menos plazo

Lo malo del rolleo viene por dos lados fundamentales. El Tesoro no logra extender duration (alargar plazos), mientras que en paralelo sube la tasa, es decir, se endeuda a un mayor costo.

Esto significa, como para cualquier emisor, el peor escenario posible ya que genera presión en otras áreas del mercado.

El mercado quiere corto y tasa alta, mientras que el Tesoro quiere extender duration. Sin embargo, el punto de encuentro entre ambos es cada vez menor y se acumulan los vencimientos.

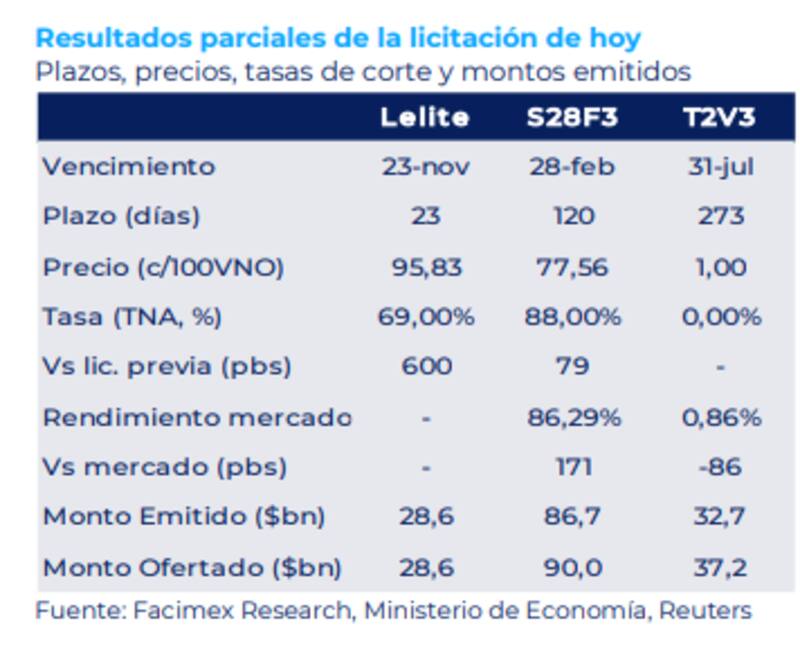

En cuanto a los plazos, la Lelite se emitió con fecha de vencimiento al 23 de noviembre, la Lede al 28 de febrero del año próximo y el T2V3 se emitieron al 31 de julio del año que viene. Todo vence antes de las elecciones de 2023.

Javier Casabal, estrega de renta fija de Adcap Grupo Financiero dijo que si bien se rolleo más del 100%, le preocupan los plazos del mismo.

"El rolleo de deuda de ayer fue dentro de lo esperado, considerando las opciones que se ofrecieron. El problema es que cada vez los plazos y los montos son menores y generan dudas sobre los próximos vencimientos", dijo.

En ese sentido, Casabal sostiene que por ahora, el mercado cambiario y los flujos de los Fondos Comunes de Invesión (FCIs) se mantienen relativamente tranquilos.

"La clave es que el Tesoro pueda ofrecer condiciones que consigan extender vencimientos mas allá de las elecciones. Para lograrlo, es necesario algún tipo de coordinación con bancos y de ser posible, con representantes de la oposición, de manera que el financiamiento local sea independiente del resultado electoral", comentó.

Por otro lado, el tesoro no logró tener un mayor rolleo aun pese a que el equipo económico volvió a convalidar una nueva suba de tasas.

La tasa efectiva de la Lede, cortó en 88% (+75pb que en el secundario) alcanzando una TEA de 116,6% y una TEM de 6,65%, por encima de los 113,7% y 6,53% de la licitación anterior, respectivamente.

En tanto, el T2V3 cortó a devaluación + 0%, lo cual está por debajo de lo que mostraba ayer el secundario, pero en línea a la tasa en la que tradeaba antes del anuncio de las condiciones.

Los analistas de Portfolio Investments también pusieron la atención en los plazos de emisión de la nueva deuda.

"El rolleo estuvo bien, es decir, no fue ni bueno ni malo. Creo que lo negativo es que se acortan los vencimientos. Por ahora el rolleo no genera tensiones cambiarias ya que el mercado sigue estable. De hecho terminó un mes medianamente positivo porque no vendió tantos dólares como se esperaba. La atención está en los vencimientos", afirmaron.

La pared electoral y riesgo cambiario

El Tesoro enfrenta una fuerte pared que le cuesta superar a la hora de emitir deuda y viene relacionada con el calendario electoral.

La próxima licitación se llevará a cabo el 7 de noviembre, mes en el cual el tesoro enfrenta $892 millones de vencimientos.

Hasta las elecciones, el tesoro deberá enfrentar vencimientos por $9,85 billones, es decir, u$s 32.835 millones al CCL y u$s 63.141 millones al oficial.

El mercado ve difícil que el mercado acepte estar expuesto a activos que puedan ser reperfilados durante o posterior a las elecciones, lo cual genera una importante acumulación de vencimientos rumbo a los meses de las elecciones.

Esto mismo amenaza con generar mayor presión cambiaria hacia adelante.

Ezequiel Zambaglione, head de research de Balanz espera que se acumulen vencimientos previos a las elecciones.

"No me imagino que los inversores quieran correr el riesgo de cruzar el umbral electoral ya que gran parte de esos pesos son transaccionales, por regulación no pueden dolarizarse, y lo que buscan es no perder en pesos. Tomar ese riesgo de quedarte con una letra que pueda ser restructurada, quizá prefieran quedarse en depósitos a la vista y perder en términos reales", comentó.

Ante la acumulación de vencimientos y el calendario electoral, el mercado ve con preocupación la parte cambiaria.

El trader de bonos de un importante banco local anticipa mayor volatilidad cambiaria.

"La calma cambiaria actual se va a terminar tarde o temprano. La acumulación de vencimientos y la expansión monetaria reciente amenazan con que el dólar siga planchado. Esperamos un verano caliente en materia cambiaria, que probablemente seguirá siendo caliente en el primer semestre del año", dijo el trader.

En el mismo sentido, desde una Alyc también remarcan lo mismo.

"El dólar sin cambios desde hace más de dos meses tiene corta vida hacia adelante. Muchos pesos de deuda y en la calle provocarán un corrimiento en el dólar tarde o temprano. El mercado de futuros proyecta un dólar más arriba y lo mismo va a pasar con el CCL", dijeron desde la casa de bolsa.