En esta noticia

La debilidad que se percibe en los bonos en moneda local obliga al BCRA a defender la curva en pesos y abre oportunidades de inversión para distinta clase de activos.

Los analistas ponen el ojo en los bonos duales ya que permiten una doble cobertura ante los riesgos cambiarios e inflacionarios en un solo activo.

Hoy los analistas ven atractivo el precio de los bonos duales.

Los bonos duales

Los dos mayores riesgos para la macro argentina son tanto la inflación como la devaluación y por lo tanto, los inversores y ahorristas buscan la manera de poder cubrirse de ambas amenazas.

Consiente de estos riesgos y de la necesidad de cobertura, y desde la llegada de Sergio Massa a Economía, el Tesoro comenzó a ofrecer en sus canjes de deuda, los bonos duales, los cuales ofrecen (inicialmente) una doble cobertura (inflación y devaluación) y que, al vencimiento, el inversor deberá decidir por cual termina optando.

Estos bonos pueden ser valuados como bonos dólar linked, o bien como bonos que ajustan por CER, dadas sus distintas clausulas, tasas y condiciones de emisión.

En base a los valores que tome el precio en el futuro y en base a la dinámica inflacionaria y cambiaria de la macro en los próximos meses, en el momento en que vence el activo, el inversor terminará decidiendo por qué clase de cobertura termina optando.

Sin embargo, inicialmente (ex ante) estos bonos ofrecen un hedge contra los dos mayores riesgos de la macro argentina, que son tanto la inflación como la devaluación.

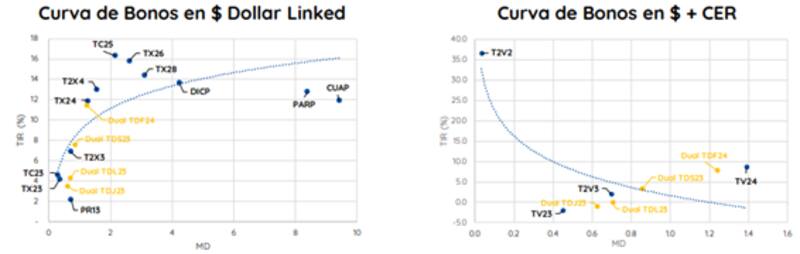

Valuados como dólar linked, los duales a 2023 operan con tasas de entre 2% al 8% mientras que los duales a 2024 operan con tasas del 12%, en línea con los rendimientos de los bonos dólar linked.

Del mismo modo, valuados contra CER, los cuales operan con tasas en 0% para 2023 y cercanas al 8% para 2024, en línea con la curva CER.

Federico Pérez, portfolio manager de Mariva Fondos afirmó que los bonos duales por definición resuelven al vencimiento el dilema de indexación a inflación o devaluación.

Dada la dualidad, Pérez afirmó que existen distintas vías de valuar al bono.

"Tomando como referencia el bono dual de Junio, si el máximo al vencimiento es la inflación, el bono rinde CER+2.75% (350 bps debajo de la curva CER), si el máximo viene dado por la devaluación, el bono rinde dólarlink-1.85% (200 bps debajo de la curva dólarlink). Ahora bien, otra forma de analizarlo es sobre un escenario que consensuamos dentro del equipo de Mariva Asset Management, donde planteamos ganador al vencimiento el tipo de cambio, así el bono rinde 109.50% (TIR efectiva en pesos)", comentó.

Bonos en pesos castigados

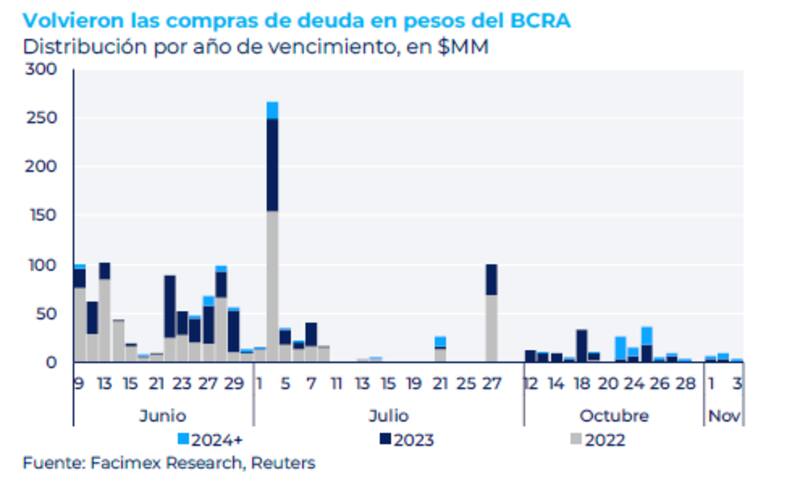

Las curvas de pesos se encuentran bajo presión por lo que el BCRA comenzó nuevamente a intervenir el mercado secundario con mayor intensidad, aunque todavía en magnitudes muy inferiores a las de junio y julio.

Estamos viendo un desplazamiento al alza en la curca CER asi como también en la curva dólar linked, en un contexto de debilidad para la deuda, por lo que el BCRA se vio forzado a volver a intervenir en el mercado, imprimiendo pesos para comprar deuda.

Analistas estiman que el BCRA compró bonos en pesos por $188.000 millones desde el 12 de octubre.

Este escenario de debilidad tuvo un impacto en la valuación de los bonos duales y hoy los inversores ven un punto de entrada para esta clase de bonos.

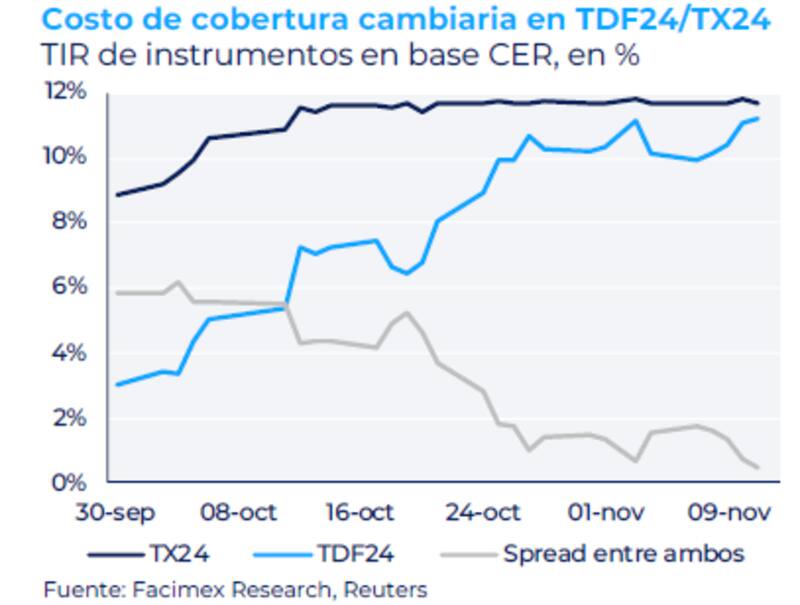

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores remarcó que la defensa del BCRA dejó valuaciones atractivas en duales.

"El BCRA estuvo interviniendo en la curva CER para poner un techo a los rendimientos en el tramo largo 2023 y también en 2024, pero por ahora no hizo lo mismo en la curva de duales. Esto provocó que colapsaran las brechas de rendimientos entre ambas curvas, dejando barata la opcionalidad del seguro de cambio", comentó.

Además agregó que este efecto fue particularmente claro entre TX24 y TDF24.

"Una oportunidad para quienes buscan posiciones a 2023 y 2024. Para posiciones en el tramo largo 2023 o 2024, vemos atractivo en un el posicionamiento en duales TDJ23, TDL23, TDS23 y TDF24. El riesgo de quedarse en CER es que el BCRA corra sus órdenes de compra y el riesgo de pasar a duales es que siga sin defenderlos", comentó.

Desde la mesa de trading de un banco reconocen el atractivo que hay hoy en los bonos duales.

"La curva en pesos se muestra castigada, tanto lo que es bonos dólar linked como CER. El BCRA está saliendo una vez más al rescate de estos bonos, por lo que se abren oportunidades de arbitraje. Creemos que los duales hoy se encuentran con tasas mucho más atractivas respecto de lo que cotizaban en el pasado, y contar con una cobertura cambiaria e inflacionaria inicial luce conveniente para quien quiera tener una posición en pesos y mantenerla al vencimiento", dijeron desde el banco.

La dualidad

Al vencimiento del bono dual, el inversor podrá optar por qué cobertura tomar, es decir, si inflacionaria o cambiaria.

Esta opcionalidad le da un atractivo adicional al bono ya que, ex ante, el inversor no sabe cual va a ser con exactitud la dinámica inflacionaria y cambiaria, por lo que contar con un bono que ofrece ambas coberturas a la vez, resulta interesante.

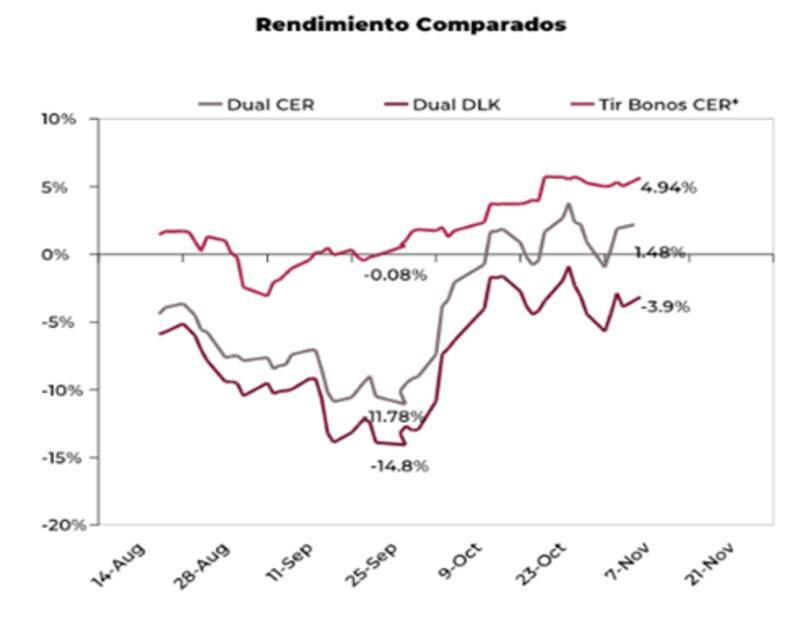

Los analistas de Cohen explicaron que inicialmente, los Duales fueron caros por una combinación de ventajas regulatorias para los bancos y una persistente expectativa de devaluación (que aumentaba el premio vs. sus pares CER).

Sin embargo, para los especialistas de la compañía, señalan que hoy estos bonos se encuentran mejor posicionados.

Los bonos Duales hoy rinden devaluación -3,9% (tomando precios de la curva dólar linked) cuando a fines de septiembre rendían devaluación -15%.

Incluso agregan que, el premio respecto a la curva CER se comprimió bastante ya que pasó de 11 puntos de diferencia entre comprar un Dual y un CER a sólo 3,4 pp ahora (1,4% rinde un Dual vs. 4,9% una canasta CER de igual duration), con la opcionalidad de conseguir cobertura ante un salto discreto del tipo de cambio.

"Esta reconfiguración nos lleva a mirar atractivamente a bonos Duales para diversificar con CER de la misma duration o incluso rotar de dólar linked de misma duration a este tipo de bonos que tienen una opcionalidad en favor de la inflación durante un año electoral", dijeron.

Además, señalaron que para aquellos inversores que quieran comprar y mantener, los bonos duales pueden ser una buena opción para los posicionamientos en pesos.

"Si bien asumimos que va a haber mucha volatilidad en la curva de pesos en los próximos meses, hay argumentos para pensar que la deuda en pesos se va a mantener performing, a pesar del deterioro que puede suceder en el futuro cercano. Este deterioro impactará en precios pero, si el instrumento es pensado mantenerlo hasta su vencimiento, podría arrojar buenos retornos medidos en pesos", dijeron desde Cohen.

Para Julio Calcagnino, Research Team Leader TSA Bursátil del Grupo Transatlántica, considera que la dualidad en los bonos duales se inclinará más por el lado inflacionario.

"Tomando como base el escenario planteado en el REM de Octubre del BCRA, dónde se anticipa una inflación del orden del +100,0% para 2022 y de +96,0% para 2023, junto a un tipo de cambio de cierre para este año de $172,33 y para el próximo de $319,50, podemos anticipar que es más probable que se active la "pata" CER de los Duales que la dólar linked", comentó.

En cambio, Roberto Codina, trader de Aurum Valores, se muestra más cauteloso respecto de los bonos duales.

"Principalmente de los duales no nos gusta el plazo. Los duales vienen operando arbitrados contra la curva dolar linked, y creemos que a los actuales rendimientos, los bonos CER van a tener un mejor rendimiento que los duales", dijo.

Además, remarcó que los duales se mantuvieron a flote gracias a las intervenciones del BCRA en el mercado de bonos en pesos.

"De no haber estado el BCRA puesto y conteniendo el mercado hubiéramos tenido otro episodio como el sell off de junio. Creemos que es un momento para estar posicionado en dólares, dado que las reservas y los vencimientos de deuda en pesos están en cifras muy preocupantes; pero en caso de tener que optar por un bono en pesos elegimos bonos CER de muy corto plazo", advirtió.

Finalmente, Perez agregó que dos factores importantes que toman en consideración desde Mariva Fondos para justificar la posición en duales, son tanto el riesgo liquidez y crediticio.

"Aún no encontramos los duales dentro del grupo de bonos sensibles a comprar por el BCRA. Por el lado del riesgo crédito, aquí nos preocupa que la pared de vencimientos se siga acumulando en los duales, en ese sentido nos convence más posicionarnos en los primero dos duales de (junio y julio) que vencen antes de las PASO", alertó.