En los últimos 30 días, 9,8 de cada 10 pesos que entraron a la industria de fondos comunes de inversión fueron hacia los Money Markets.

Los pesos se acomodan al nuevo contexto financiero, inflacionario y de tasas de interés de la macro local.

No hay activos para ganarle a la inflación y el mercado ve a los bonos caros. A la espera de una baja, los inversores esperan en los fondos money market.

Los pesos fluyen a los money market

Los flujos de pesos hacia los fondos comunes de inversión money market (T+0) no se detienen.

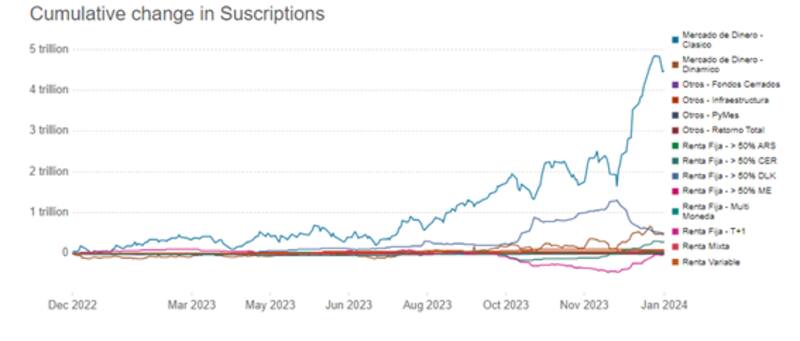

Según datos de Alphacast basados en la Cámara Argentina de Fondos Comunes de Inversión (CAFCI), En los últimos 30 días ingresaron a los fondos money market clásicos $2,5 billones y unos $384.010 millones a los T+0 dinámicos.

A su vez, los fondos T+1 y los fondos CER tuvieron suscripciones por $421.790 millones y $308.620 millones respectivamente, durante los últimos 30 días.

Si se hace el balance del último año, la diferencia es abismal.

Los fondos T+0 clásicos tuvieron ingresos porm$4,47 billones, y los dinámicos por $493.850 millones.

Por su parte, los fondos dólar linked recibieron $502.350 millones y los CER $290.140 millones, según Alphacast.

Los analistas de Portfolio Personal Inversiones (PPI), agregaron que durante el año pasado, los fondos "Money Market" concentraron el 80% de los flujos a la industria.

"Su liquidez inmediata, y composición en cuentas remuneradas, plazos fijos y cauciones, siguió siendo clave. No obstante, en cuanto a performance, solo lograron devengar un 124% promedio. Esto es un rendimiento real muy negativo, versus el 200% que se estima finalizará la inflación del año", explicaron desde PPI.

En ese sentido, desde la compañía detallaron que su comportamiento tuvo una correlación directa con los movimientos de las tasas de referencia de la política monetaria.

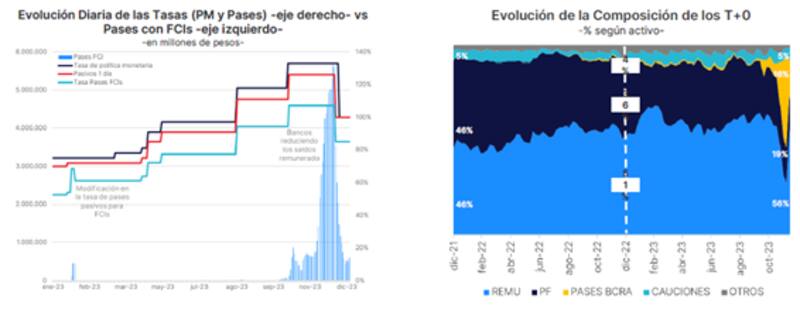

La tasa que impone el BCRA avanzó hasta máximos del 133% de TNA durante el año pasado, para luego retroceder 33 pb el 15 de diciembre y cerrar en torno al 100%.

"Así las TNAs promedio hoy de estos fondos, se ubica por debajo del 90%. Como referencia, por su parte, la caución cerró el año ofreciendo tasas del 86/87%, las cuentas remuneradas del 85%, y los Pases del 85%. En tanto, un plazo fijo se ubica en el orden del 110%", detallaron.

Los flujos no paran en 2023

Lo que queda claro es que tanto la foto de corto plazo como la película de mediano plazo muestran que hay un claro favoritismo por este instrumento por parte de los inversores.

Lo más llamativo es que en los últimos 30 días los flujos pegaron un salto muy fuerte, aumentando $2,5 billones en 30 días.

Gabriela Friedlander, Asset Manager Director en Balanz, puntualizó que en los últimos 30 días, 9,8 de cada 10 pesos que entraron a la industria, fueron hacia los Money Markets.

En el resto de los fondos los flujos se compensaron entre sí con salidas en los dólar linked y entrada en los T+1 y fondos ajustados por inflación.

"Con cepo en el mercado financiero y tasas de reales negativas en otras alternativas de inversión, los pesos que atrajo la industria de fondos se alocaron mayormente en el corto plazo. No obstante, diciembre es un mes particular, con aumento de la demanda de dinero y donde algunos inversores prefieren realizar sus ganancias del año y pasar fin de año en el Money Market hasta que comience el nuevo año", sostuvo.

Sobre este dato, Friedlander agregó que si se toma los días hábiles de enero, la relación bajó.

"Tomando enero, de cada $10 que entraron a la industria, $7.7 fueron al Money market y el resto se distribuyó mayormente entre fondos de renta fija atados a inflación y los T+1, en búsqueda de un mayor rendimiento", afirmó.

De dónde vienen tantos pesos

La gran incógnita es de dónde provienen tantos pesos que terminan cayendo en los fondos T+0.

Es sabido que la economía está funcionando con un elevado nivel de liquidez en pesos y que justamente el Gobierno está intentando corregir ya que esa masa de pesos perjudica a la moneda y acelera la nominalidad en la macro local, es decir, más inflación y más presión cambiaria.

Desde la mesa de dinero de un banco local explicaron que los pesos q ingresan al Money Market vienen de colocaciones que tenían en plazos fijos los inversores, sobre todo corporativos.

"Con la desaparición de las Leliq, al existir solo pase a 1 día, ya los bancos no les sirve captar plazos fijos, entonces al cancelarlos, esos pesos caen en el MM", detallaron desde el banco.

Rodrigo Benítez, economista jefe de MegaQM, afirmó que desde la corrección del tipo de cambio que se produjo el 13 de diciembre hasta el 4 de enero entraron flujos netos en la industria de FCI por $3,6 billones que equivalen al 40% de la Base Monetaria.

Según sus registros, esos fondos nuevos se canalizaron hacia instrumentos de Cash Management (Money Market y Fondos T+1).

"Está claro el foco del nuevo equipo económico, bajar el stock de pesos y recuperar el nivel de reservas. El problema es que, si esa recuperación se hace vía operaciones en el mercado cambiario, se necesita emitir pesos para comprar los dólares. Eso es lo que sucedió desde el salto cambiario de diciembre hasta ahora", dijo.

En ese sentido, agregó que "hasta el cierre de 2023 el BCRA había comprado u$s 2863 millones, pero para ello tuvo que emitir de manera directa $2315 millones.

Sin lugar para los pesos

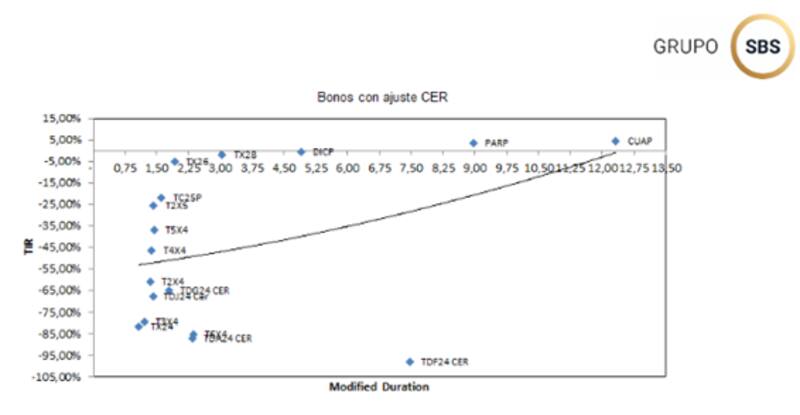

Hoy la curva CER opera con tasas de entre -88% y -5% en el tramo medio y largo de la curva. Incluso, bonos muy largos como el DICP o el PARP y el CUAP operan con tasas reales en 0% o levemente positivas.

Esto hace que los inversores perciban que la curva CER esta cara, y que ante los riesgos de que estos bonos caigan, mejor esperar un punto de entrada más conveniente y durante esa espera, se posicionan en fondos money market.

Matias Rossi, portfolio manager de IEB Fondos, afirmó que tras la victoria de Milei, las tasas de los money markety pasaron del 110% (TNA) a 90% (TNA). Sin embargo, a pesar de esta baja de tasas, los flujos en la industria Money Market en los últimos 30 días corridos es fuertemente positiva.

Rossi destacó que esto se debe a varios factores.

"Uno de ellos es la época del año y que entre fines de diciembre y principios de enero históricamente las tesorerías alocan los excedentes de caja en estos Fondos mientras sus accionistas están de vacaciones, sin tener mucho movimiento en sus carteras y por esto el volumen de las demás curvas pesos tiende a bajar", sostuvo.

De cualquier manera, el portfolio manager de IEB Fondos remarcó que el motivo principal fue que el mercado se preparó para recibir el dato de inflación de enero.

"Al haber mucha especulación e incertidumbre sobre ese dato, esto provocó que la curva pesos CER tenga mucha volatilidad. Además para comprar estos instrumentos se debía convalidar TIRs muy negativas, de entre -80% y -70% para los meses de marzo a mayo", explicó.

Dado que los niveles de tasa de interés en el mercado lucen muy bajos, es esperable que los flujos hacia los T+0 sigan llegando.

Hacia adelante, Friedlander cree que los podrán seguir fluyendo hacia este segmento.

"Es muy pronto para sacar conclusiones, pero en la medida que persistan el cepo y las tasas reales negativas, es probable que sigamos viendo que el flujo dominante continúe yendo hacia los Money Markets, dado que son alocaciones de muy corto plazo que permiten parkear el dinero mientras se reacomodan las variables financieras y se puedan armar portafolios de inversión de mayor plazo", estimó Friedlander.

Esta incertidumbre junto a la espera de nuevas políticas económicas generó movimientos bruscos en las tasas de los bonos en pesos atados al CER y Dólar Link.

"Todo eso explicó la preferencia de estar líquidos aunque a tasas menores, esperando el momento preciso para hacer movimientos de cartera con un panorama más claro hacia delante. Y así se explica que el flujo fuertemente positivo de la industria de los Money Market que vemos hasta hoy tenga sentido", comentó Rossi.