En esta noticia

Pese a las mejoras recientes, los bonos argentinos continúan operando en niveles muy deprimidos. Desde que salieron a cotizar, los nuevos bonos caen más de 30% y las pérdidas son superiores al 15% desde el lunes posterior a las PASO.

Esto implica que el mercado aún asigna altas probabilidades de que la deuda argentina vuelva a verse inmersa en un proceso de reestructuración en un futuro no muy lejano.

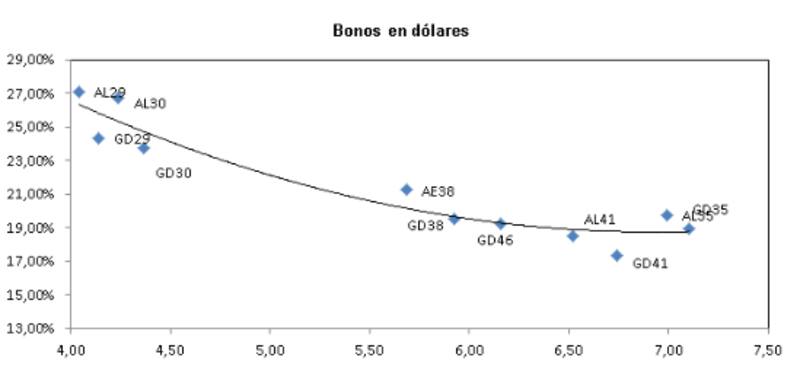

Con semejante caída de los bonos, las paridades de la deuda colapsaron debajo de 35% en casi toda la curva para luego volver a rebotar y ubicarse en niveles de 38% promedio. Incluso con el rebote reciente, hoy el mercado de bonos opera fundamentalmente por paridades, es decir, por su valor de recupero.

A estos precios, los analistas hacen números y evalúan cuánto podría obtenerse de ganancia invirtiendo en los bonos argentinos ante un posible proceso de reestructuración de la deuda.

Tomás Ruiz Palacios, estratega de Cohen, cree que a estos precios de los bonos, en el largo plazo luce difícil perder.

"Hasta 2023, el perfil de vencimientos de Argentina en la deuda externa con privados -suponiendo un arreglo con FMI- es bajo. Esto es, menos de u$s 4000 millones a pagar en total hasta ese momento. Si suponemos un default en 2024, cuando el cronograma se torne algo más desafiante (pagos de u$s 4300 millones ese año), aun así, los bonos obtendrían ganancias, a menos que las condiciones del default sean extremas, algo que no vemos probable", comentó.

Según sus cálculos, en el caso en el que la Argentina ingrese en un proceso de reestructuración de la deuda en el 2024 el cual arroje un valor presente neto de u$s 33 (agresivo, similar al default de 2001 de Argentina), las ganancias rondarían entre 8% y 11%, con algunas excepciones de resultados negativos de hasta 11 por ciento.

Si en cambio, el valor presente neto tras la reestructuración salta a u$s 40, tomando como punto de partida los valores actuales de los bonos, la ganancia rondaría entre 7% y 29% en los distintos tramos de la curva.

Si el ejercicio se hiciese con un valor presente neto tras la reestructuración de u$s 45, como el caso del último acuerdo con acreedores, las ganancias serían de entre 21% y 45 por ciento.

Finalmente, si se replicase una reestructuración como la de Ucrania de 1998, que deja a los bonos en niveles de u$s 60, la ganancia de capital sería de entre 60% y 90% en los distintos tramos de la curva.

Bonos en subibaja

La falta de avances en el acuerdo con el FMI, junto con un continuo deterioro de las variables económicas, y en un contexto global desafiante, habían provocado una fuerte baja de los bonos y de las acciones argentinas.

Sin embargo, la confirmación de reuniones y negociaciones con el fondo mejoraron el clima de negocios en los bonos, derivando en subas de 11% en la ultima semana.

De esta manera, el avance actual puede incluso representar una oportunidad de entrada debido a que, incluso con el rebote actual la deuda sigue operando con un fuerte castigo.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, recordó que los bonos en dólares fueron severamente castigados en las últimas semanas antes del rally actual, principalmente reflejando el golpe que sufrieron los créditos del mundo emergente a medida que se fue nublando el escenario externo.

Sin embargo, remarca que, al hacer un análisis de las valuaciones, la impresión es que los Globales están descontando un escenario demasiado negativo.

"Los precios tienen implícito un recupero de entre u$s27 y u$s 33 en un escenario teórico en el que Argentina reestructura la deuda en 2024, lo que ilustra un escenario de enorme pesimismo que no refleja las noticias positivas que tuvimos en los últimos tiempos. La verdad es que cuesta imaginar recuperos inferiores a los u$s 50 si se da un giro de políticas hacia un sendero que apueste por la corrección de los desequilibrios, pero está claro en los precios que hoy los inversores no lo ven como algo muy probable", sostuvo.

Actualmente, y aun con el avance reciente, los bonos operan con paridades debajo de 35% en casi toda la curva y con precios rebotando desde sus mínimos históricos.

Tanto la curva de ley local como de ley internacional se encuentran con tasas por las nubes (cercanas al 27% en la ley local y del 24% en la ley NY) y con curvas seriamente invertidas en el corto plazo, lo cual advierte un escenario de estrés muy fuerte y de altísimas probabilidades de default.

Rodrigo Benítez, economista jefe de Quinquela Fondos, coincidió en quelos bajos niveles de la deuda lucen atractivos para inversiones de mediano plazo.

"Las paridades de los bonos, en muchos casos con valores promedio del 35%, lucen atractivas. Probablemente el temor actual sea que en algún momento de los próximos meses esos bonos puedan alcanzar un valor menor, pero en el largo plazo probablemente sean ya buenos precios", dijo Benítez.

Benítez explica que esta conclusión surge de analizar el valor de estos activos aún en casos de nueva reestructuración.

"Si suponemos un flujo en donde se cobra el vencimiento de intereses de enero de 2022 y luego se cae en cesación de pagos con una reestructuración que incluya una quita de 40% en los pagos de capital, el valor presente resultante a una tasa de descuento del 12% es equivalente al precio actual. Esto implica que tolera una renegociación de 3 años, sin ningún tipo de pago y la mencionada quita de capital del 40%. Escenarios menos negativos ya implican una ganancia de capital", dijo.

En resumen, el economista jefe de Quinquela Fondos señala que los precios actuales cubren escenarios de estrés.

"El problema es que, durante esos escenarios, probablemente se pueden lograr precios mejores y eso debe estar impactando negativamente a la demanda por este tipo de activos", cerró el economista de Quinquela Fondos.