En los últimos días, el ETF de los llamados "bonos basura" pegó un salto. El HYG (iShares iBoxx High Yield Corporate Bond) mostró un fuerte rally, con subas sostenidas que según Goldman Sachs podrían extenderse.

Es que el banco estadounidense espera una mejora en el corto plazo para los bonos de esta categoría, lo que podría representar una oportunidad para la deuda corporativa local.

Rebote en la deuda

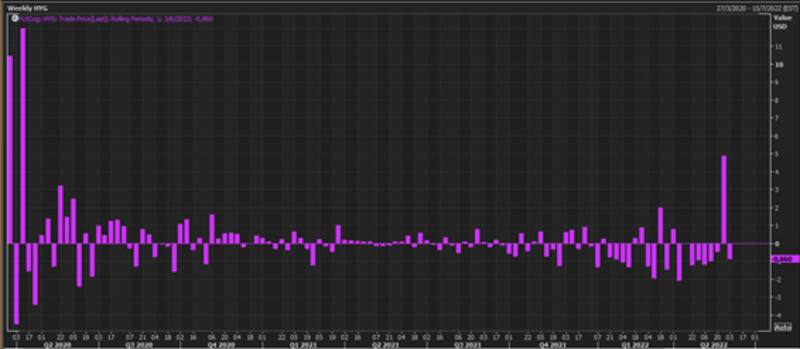

Los bonos de alto riesgo tuvieron en la última semana de mayo un avance del 4,5%, y anotaron así la mayor suba semanal desde abril de 2020.

La recuperación fue impulsada por la disminución de los temores de una recesión después de que la Reserva Federal (Fed) señalara que podría suavizar sus subas de tasas de interés a fines de este año. Esa expectativa de una Fed menos agresiva permitió que los rendimientos de los bonos del Tesoro norteamericano recorten posiciones, dándole aire al resto del mercado de bonos global.

Si bien se vio interrumpida durante los primeros días de la semana pasada, el índice todavía se ubica 4,6% por encima de sus mínimos recientes.

Pero más allá de este rebote, si se observa el mediano plazo puede verse que el índice de deuda de alto rendimiento opera aún con debilidad. En lo que va del año, muestra una caída de más de 8,5%, en un contexto de endurecimiento de las políticas monetarias de los bancos centrales que han afectado a todo el mundo de deuda global, incluida la de alto rendimiento.

En los últimos meses, los inversores habían retirado más de u$s 5000 millones del ETF. En medio de ese escenario de corrección sus tasas se dispararon.

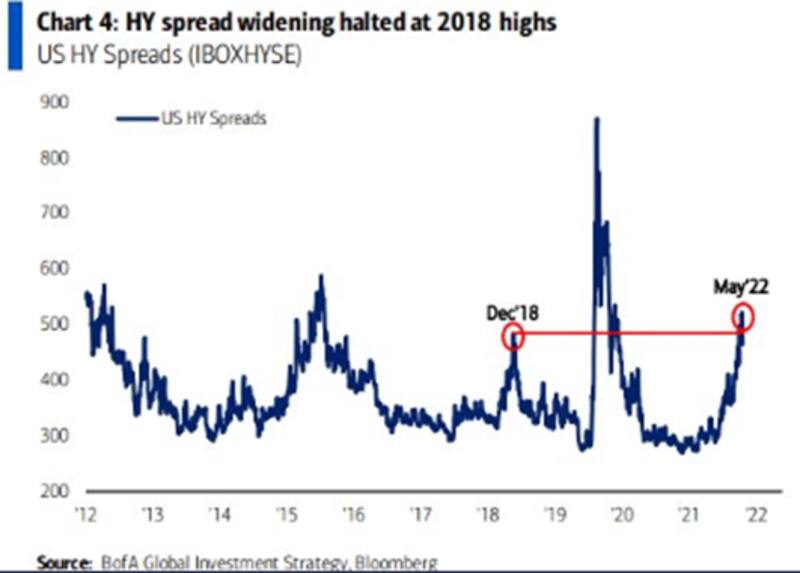

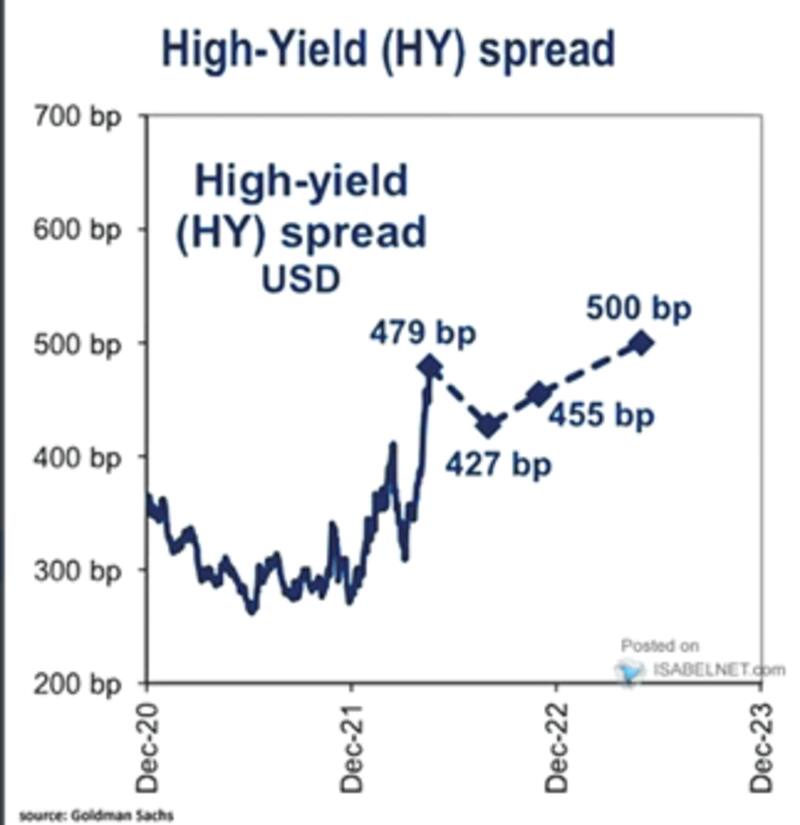

El spread de tasas dentro de la deuda de alto rendimiento pasó de niveles cercanas a 300 puntos básicos hasta valores superiores a los 500 puntos, ubicándose en niveles por encima de los registrados en diciembre de 2018.

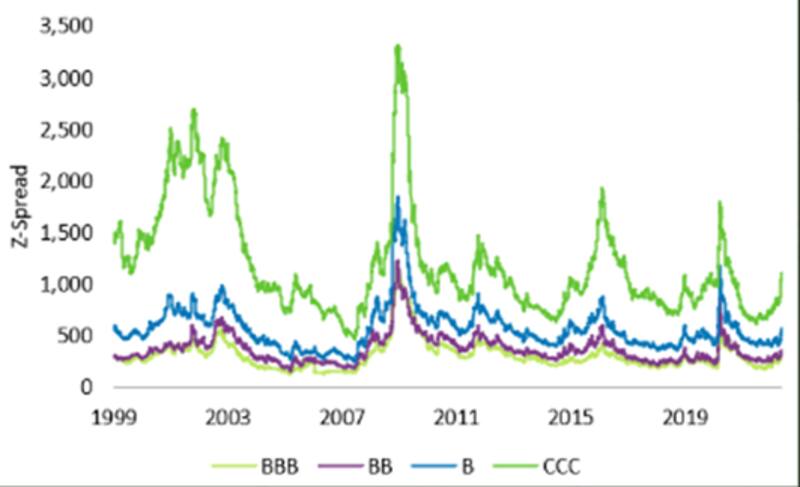

Los bonos que más vieron afectado su rendimiento fueron los de peor calidad crediticia. Las mayores caídas -y por ende, subas de tasas- se registran en aquellos bonos corporativos con una calificación crediticia de CCC, mientras que la deuda con calificación B y menor, dentro del mundo de alto rendimiento, ha visto un desplazamiento en sus tasas al alza de una manera más moderada.

Dentro de este mundo, la deuda emergente de alto rendimiento también se vio afectada. En lo que va del año, la deuda soberana emergente y los bonos de alto rendimiento de mercados emergentes muestran caídas respectivas del 16% y 15%.

El contexto de suba de tasas en Estados Unidos genera presiones en la deuda global, afectando a los emergentes en particular y, en especial, en los peores créditos.

Los analistas de Balanz explicaron que el menor apetito por riesgo a nivel global estuvo impulsando a los diferenciales de tasas de interés y afectando a los bonos con peor calidad crediticia.

"En el último mes, la renta fija emergente experimentó un retorno de -2,1% producto principalmente de la ampliación en la prima de riesgo para emergentes. Los bonos de peor calidad crediticia experimentaron caídas aún mayores (-3,4%) en línea con los desempeños dentro del segmento de high yield. Seguimos creyendo conveniente manejar la exposición a mercados emergentes a través del segmento de la curva con menor vencimientos", comentaron.

¿Oportunidad?

Según los analistas de Goldman Sachs, la deuda high yield podría mostrar una recuperación mayor desde los niveles actuales, permitiendo una mejora en los rendimientos.

Sin embargo, para el mediano plazo desde el banco de inversión todavía esperan que la volatilidad se mantenga, por lo que las presiones bajistas podrían permanecer de cara al próximo año y medio.

Esto dejaría a los rendimientos en niveles elevados.

María Moyano Hidalgo, estratega de deuda corporativa de Adcap Grupo Financiero, advierte que estamos en un contexto global de recurrente risk off y mucha volatilidad y por ello se mantiene con cautela.

"No me parece que se pueda hablar de pisos ni techos cuando estamos ante información y eventos nuevos que actúan permanentemente cambiando los precios de los activos high yield", comentó.

A la hora de buscar oportunidades en dólares dentro del mercado local, los analistas ponen la mirada en la deuda corporativa doméstica. Es que ésta acompaña en gran medida a los bonos de alto rendimiento emergente.

Los créditos privados son mejor vistos por el mercado y por los analistas gracias a los mejores cupones que pagan.

Los analistas de Portfolio Personal Inversiones (PPI) explican que los fondos comunes de inversión en dólares, con estrategias de Obligaciones Negociables (ON) o balanceados pueden ser una opción bajo un horizonte de mediano/largo para los dólares.

En promedio, los fondos de esta categoría (que incluyen en algunos casos deuda provincial en sus carteras), rinden 8,1%, con una duration de dos años.

"Incluso la posibilidad de que sean los fondos los vehículos lo entendemos interesante, ya que dadas sus características permite diversificar y acceder a alternativas que no sería posible para un inversor minorista", dijeron.

No obstante, aclaran que la coyuntura local y externa son grandes factores de incertidumbre, y en consecuencia de volatilidad que puede pesar -y no poco- sobre estas opciones.

"Solo quizás la configuración política de cara a las elecciones presidenciales del 2023 podría ser uno de los principales catalizadores para este segmento. En este contexto, y bajo la premisa de mantener un alto grado de dolarización de las carteras, estos fondos pueden ser una buena opción para los dólares", dijeron.

Con respecto a la deuda corporativa local, María Moyano Hidalgo considera que lo único que puede traer beneficios a las compañías argentinas, independientemente del contexto global, es una mejora del soberano.

"Hoy en Argentina, salvo alguna excepción, ninguna empresa puede financiarse crossborder a menos del 8% al 10%", dijo.

Restricciones cambiarias

Los bonos corporativos se encuentran amenazados por las restricciones cambiarias vigentes en Argentina. De cualquiera manera, los canjes previos demostraron no ser tan negativos para los inversores, dejando a estos activos como una buena opción para los dólares en las cuentas locales.

Con relación a las restricciones cambiarias, desde PPI advierten que las mismas fueron un problema para las ON en los últimos años, producto de un Banco Central que hace casi dos años -y ante la escasez de reservas- les exige restructurar a las compañías su deuda en dólares (bajo ciertas condiciones) si buscan acceder al MULC para poder hacer frente a sus obligaciones.

"La medida, que en su momento había sido entendida como excepcional por un plazo limitado, se ha ido prorrogando y creemos que se mantendrá vigente por al menos varios meses más. No obstante, en líneas generales han sido reestructuraciones ´amigables´ para el inversor. No hubo quita, en general se mantuvieron cupones (que son altos en este mercado), y se ofrecieron al tenedor diferentes opciones, en donde frecuentemente alguna ofrecía un pago en cash", comentaron.

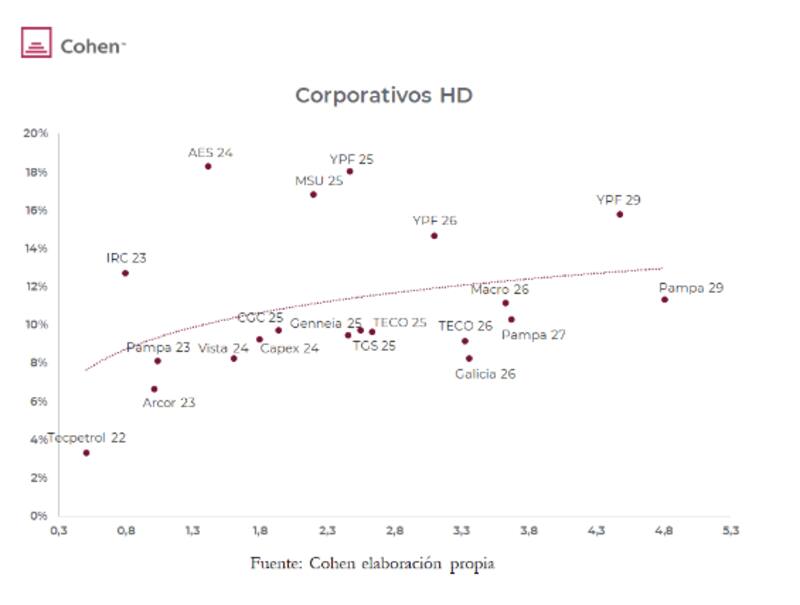

Esteban Gette, estratega de Cohen, señala que desde la compañía priorizan reducir la volatilidad en el contexto de incertidumbre actual. Por este motivo, considera oportuna la dolarización mediante bonos corporativos de buen crédito.

"Aquí las opciones incluyen a Pampa 29 (12% de TIR y cupón de 9,125%), YPF26 (TIR de 14%), que está garantizado por exportaciones, TGS25 (10% de TIR y duration modificada de 2,55) y Macro 26 (11% de TIR y duration modificada de 3,6). Hay que tener en cuenta también que tanto el bono de TGS como el de Macro operan con un mínimo de 150 mil nominales", dijo.

El soberano no acompaña

En un contexto volátil también para la deuda de alto riesgo, la deuda soberana no se pudo subir al rebote reciente.

Justamente, los analistas de Delphos Investment, aclararon que los bonos argentinos soberanos en dólares no lograron subirse al tren del rebote, que se sintió con fuerza en el mundo de la deuda high yield.

Según explican, las menores tasas de los treasuries de Estados Unidos ayudaron a relajar las condiciones financieras globales, empujando a partir de ahí un proceso de ´risk on´ que se sintió con fuerza en los bonos "basura".

Sin embargo, durante la semana pasada la deuda argentina se quedó rezagada, mostrando que se acopla a los malos movimientos globales, pero no a los buenos.

"La falta de interés por parte de los inversores globales sigue siendo el principal problema para la deuda hard dólar local, que recién podría comenzar a revertirse parcialmente a partir del reseteo de cupones en julio de 2022, aunque el pago efectivo de estos mayores cupones recién acontecerá en enero de 2023", explicaron.