En esta noticia

Debido a las bajas tasas de interés de los bonos, y a la suba de la inflación a nivel global, obtener retornos reales en las carteras resultó prácticamente imposible para los portafolios internacionales.

Es decir, el mercado observó que la rentabilidad en los bonos no alcanzaba para ganarle a la suba de precios, por lo que casi no tuvo opción que seguir tomando más riesgo y apostar a las acciones para obtener retornos reales positivos.

Por esta razón, los flujos hacia las acciones han sido históricos. Este mayor caudal de capitales hacia la renta variable, fundamentalmente la americana, quedó representada en la inmensa cantidad de flujos que recibieron los fondos de inversión (ETF) en Wall Street.

Concretamente, los flujos hacia los ETF de acciones rompieron todos los récords y alcanzaron $ 1 billón en las últimas 51 semanas, según datos elaborados por Goldman Sachs.

Naturalmente, a mayor cantidad de flujos, los fondos se vieron obligados a seguir comprando más y más acciones, lo cual empujó a los índices a nuevos máximos en forma sostenida.

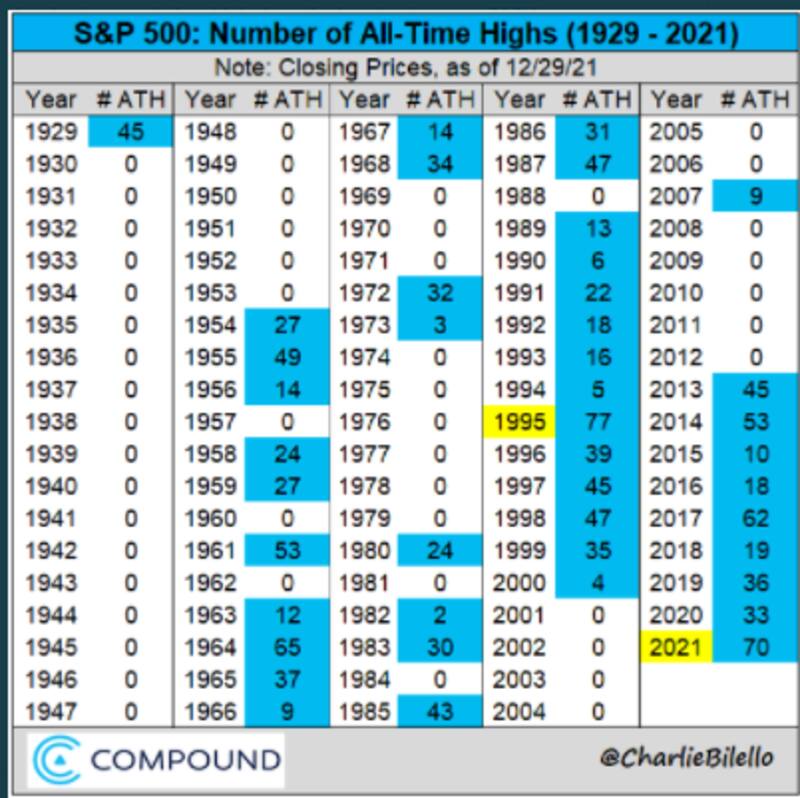

De esta manera, el S&P500 alcanzó 70 máximos históricos este año, siendo el segundo mejor registro desde 1995 cuando en aquel momento se habían conseguido 77 máximos en el mismo año calendario.

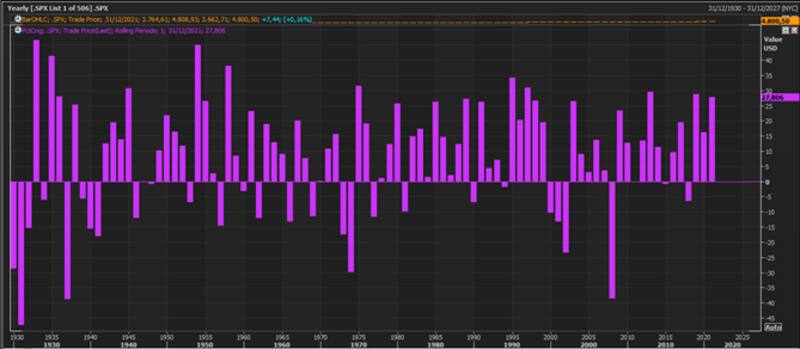

Así, las ganancias en el S&P500 suman 27,4% en el 2021, seguidas del 16% del 2020 y del 29% del 2019. En la última década, solamente dos años el mercado cerró con perdidas mientras que el resto finalizó con ganancias abultadas.

Salvo en 2011 y en 2016, que el mercado ganó 0,2% y 9% respectivamente, en el resto de los años el S&P500 otorgó ganancias de dos dígitos.

En 2018 y 2015 la bolsa cayó 6% y 0,5% respectivamente, siendo los dos únicos años en el que el mercado cerró con perdidas anuales desde la crisis de la subprime hasta la actualidad.

En particular, en 2021 el Nasdaq sube 34,4% mientras que el Dow Jones gana 19 por ciento.

Los sectores que más ganaron en 2021 fueron el de extracción de petróleo y energía que subieron 64,4% y 46,1% respectivamente.

Le siguen bien detrás el tecnológico, con avances del 34,4%, el financiero que sube 32,7%, el consumo discrecional con avances del 27,4%, materiales y salud (24,7%) y finalmente el industrial con aumentos del 19 por ciento.

En el lado negativo, las acciones de aerolíneas cierran un año con un rojo del 5,5%, seguidas por mercados emergentes que cayeron 5 por ciento.

En tanto, las acciones de mineras de oro perdieron 11,7% en 2021.

El Merval le ganó a la inflacion

En este escenario, el S&P Merval en dólares se encamina a cerrar el año con subas del 14,8% mientras que el S&P Merval en pesos finaliza el 2021 con avances de 65 por ciento.

De esta manera, las acciones en pesos le ganaron a la inflación del 52%, lo cual implicó que fueron una buena cobertura contra la suba de precios.

De todos modos, la selectividad fue clave y en este caso, lo mejor fue apostar al índice ya que los extremos de rendimientos son abultados.

En términos de dólares, el S&P Merval ganó 14,8%, cerca de la mitad de lo que subió el S&P500.

Mirándolo en dólares, las acciones argentinas en Wall Street finalizaron con grandes ganancias, así como también con grandes pérdidas.

Entre los ganadores se destacan las acciones de Vista que subieron 105% en el año, seguidas por Pampa Energía, Ternium, Globant y Corporación América que avanzaron entre 51,5% y 43,8 por ciento.

Dentro de las ganadoras también se encuentran Tenaris, Edenor, Central Puerto, Grupo Financiero Galicia, Loma Negra, BBVA Argentina y Cresud, con subas de entre 30% y 1 por ciento.

En cambio, del lado bajista, las acciones que más perdieron en el año fueron Despegar, Telecom y MercadoLibre con caídas de 22,2%, 22,70% y 19% respectivamente.

También fue un año difícil para las acciones de YPF, TGS, Grupo Supervielle, Banco Macro e IRSA que cayeron entre 17% y 6% en el 2021.

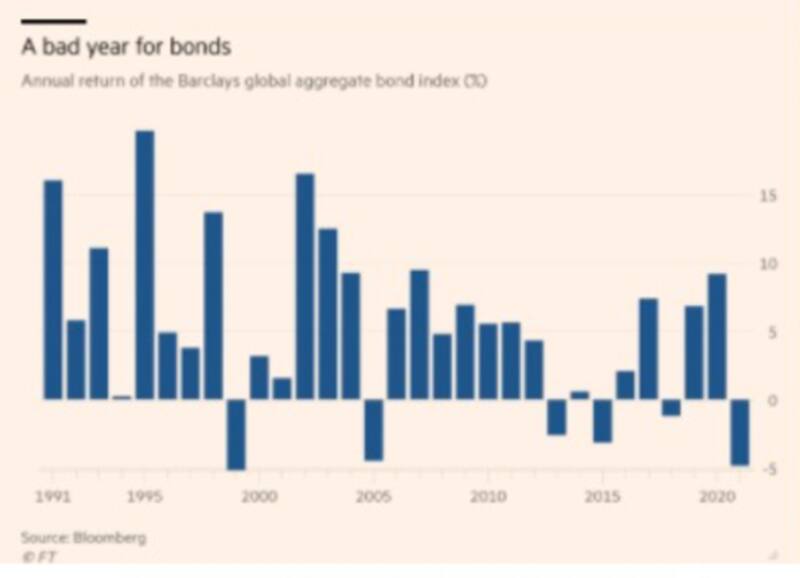

Mal año para la deuda

Invertir en deuda este año resultó ser una mala decisión. En ese contexto, los bonos argentinos tuvieron una performance aún peor.

Las acciones en cambio tuvieron un año muy bueno y acumulan tres años seguidos de ganancias de dos dígitos. La renta variable argentina finalizan un 2021 de manera mixta, con grandes ganadoras y perdedores. En pesos, el S&P Merval le ganó a la inflación.

La amenaza de suba de tasas de los bancos centrales a nivel global le jugó una mala pasada al mercado de bonos a nivel global.

De hecho, la deuda está en camino de cerrar su peor año en cuanto a rendimientos desde 1999. El Barclays Global Aggregate Bond Index, que agrupa bonos globales, se encuentra en camino a cerrar su peor año desde 1999 con una pérdida anual de casi 5 por ciento.

Una dinámica similar se puede observar en la deuda de bonos de grado de inversión que evidencia una baja en lo que va del año de 3,7%, siendo esta su mayor baja desde 2018, cuando en aquel año llegó a perder más del 7 por ciento.

Por otra parte, la deuda de alto rendimiento se encamina a cerrar el 2021 sin cambios.

En tanto, los bonos de emergentes están en camino a cerrar el año con una perdida de 6% en promedio, siendo este su peor año desde 2018.

En un contexto difícil, la deuda local sufrió más

En un mundo ya de por sí difícil para la deuda global, para los bonos argentinos fue aún más complicado.

La deuda local acumula pérdidas de 25% en promedio desde que salieron a cotizar en septiembre del año pasado cuando el Gobierno reestructuró u$s 65.000 millones con acreedores privados. A la vez, en 2021, las bajas son del 15% en promedio.

La mala performance de la deuda se explica por la permanencia y agudización de los desequilibrios macroeconómicos, la falta de un plan económico de la mano de un acuerdo con el FMI y un escenario adverso para los mercados emergentes en general.

Es destacable el rebote de las últimas jornadas para los bonos, en el que acumularon subas del 12% en el último mes, lo que permitió que el riesgo país vuelva a operar debajo de los 1700 puntos. En el acumulado del año, el riesgo país subió 24%

Si bien el riesgo país cae 220 puntos básicos desde su pico, aún se mantiene un 55% por encima de los valores que supo alcanzar cuando el Gobierno reestructuró u$s 65.000 millones de deuda con acreedores privados en septiembre de 2020.

Pese a la fuerte suba reciente, los Globales operan con rendimientos del 22% en el tramo corto y del 17% en el tramo largo, lo cual deja a una curva invertida y con paridades debajo de 40% en toda la curva.

La curva invertida y las bajas paridades son un reflejo de que el mercado desconfía de la capacidad y/o voluntad de pago del Gobierno respecto de su deuda.

De esta manera, y sin un acuerdo con el Fondo, y contemplando que el FMI es un acreedor privilegiado (cobra antes que el privado), sin un entendimiento con el organismo internacional, crecen las chances de ver un default con el mismo.

De esta manera, y por consiguiente la deuda privada tiene menos probabilidad de ser cobrada es menor y los bonos terminan sufriendo, elevando la probabilidad de default a 4 años a niveles de 75%.