La deuda argentina no puede escapar al contexto negativo a nivel internacional. Los títulos iniciaron la semana con descensos de más del 5% a comienzo de la jornada. Sin embargo, se recuperan a mitad de rueda y caen 2% en promedio

Los mercados globales están operando con un mayor nivel de volatilidad, con fuertes caídas en Japón y Wall Street.

Mal comienzo de semana

En un contexto volátil, los bonos argentinos operaban con caídas mayores al 5% a comienzo del lunes. Con el correr de las horas y llegado el mediodía, las debilidades se moderaron.

El Global 2029 baja 1,3%, mientras que el Global 2030 pierde 1,2%.

En el tramo medio, los títulos a 2035 y 2038 caen 2,4% y 2,2% respectivamente.

Finalmente, en el caso de los bonos más largos, estos retroceden 2,8% y 2,2% en los títulos a 2041 y 2046.

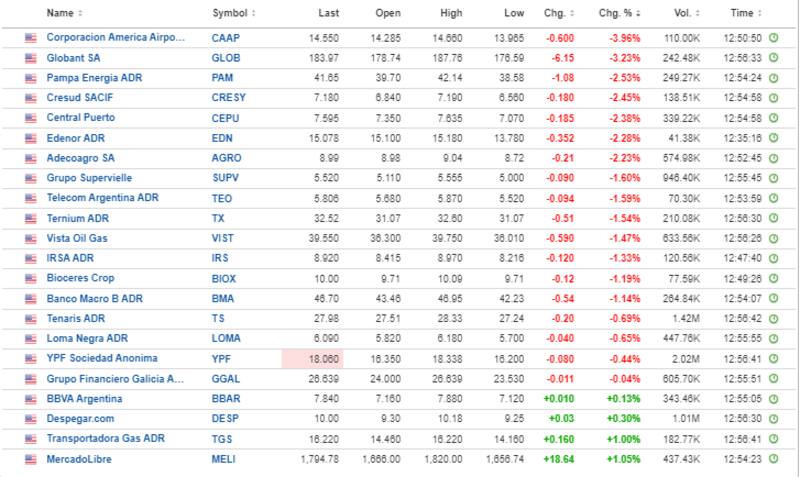

Las acciones también operan a la baja.

Las mayores debilidades se dan en Corporación América, que caen 4%, seguida por Globant, Pampa, Cresud, Central Puerto y Edenor, con mermas de entre 2% y 3%.

Otros papeles como AdecoAgro, Grupo Supervielle, Telecom Argentina, Ternium, Vista Oil, IRSA y Banco Macro, también retroceden, con mermas de entre 1% y 2%.

El S&P Merval (CCL) bajan 1,6% mientras que en pesos desciende 0,7%.

Arrastre global

El mal comienzo para los bonos argentinos coincide con un escenario negativo a nivel global.

Las acciones en Wall Street se desploman. El Dow Jones pierde 2,6%, mientras que el S&P500 retrocede 3,5% en la previa a la apertura del lunes.

El Nasdaq muestra una merma de 4,7% antes del inicio de las operaciones.

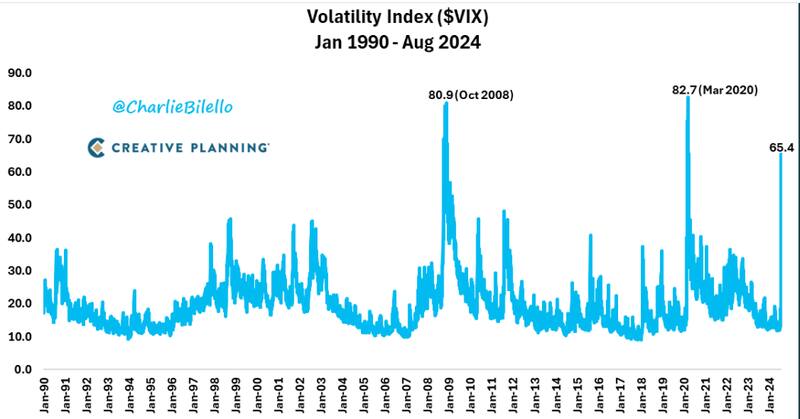

La volatilidad en Wall Street se disparó en la última semana y aun no hay señales de que ello pueda calmarse en lo inmediato.

El índice de volatilidad, VIX, más que se quintuplicó desde los mínimos de junio, pasando de 12 a 62 puntos actualmente, y colocándose en su mayor valor desde noviembre de 2022.

De esta manera, el contexto global se torna desafiante para los activos argentinos y para la macro local.

En un escenario de mayor volatilidad, los inversores saltan a activos seguros, como los bonos del tesoro americano.

Por ello mismo, los rendimientos de dichos bonos se desploman.

Asi, el mercado de renta fija global opera también con mayor volatilidad, afectando a la renta fija argentina.

Juan Manuel Franco, economista jefe de Grupo SBS, indicó que el mercado viene siguiendo de cerca datos globales como la suba de tasas en Japón y un dato de empleo más débil que lo previsto en EEUU.

Esto llevó a los inversores a ponerse en modo risk-off y también al cierre de posiciones dado el efecto negativo sobre el carry trade internacional que tuvo la suba de tasas de Japón.

Según Franco, en este contexto, los activos argentinos, al ser percibidos como de alto riesgo, son naturalmente perjudicados, con caídas de más de 5% de los bonos Globales en la mañana de hoy.

"La presión sobre monedas emergentes, en especial el real brasileño, presionan desde el frente cambiario junto con una soja cuyo precio no detiene su sendero a la baja", detalló.

Pedro Siaba Serrate, head de estrategia de PPI, remarcó que los temores sobre una recesión impacta sobre el mundo emergente, incluida la deuda local.

"La baja en la tasa libre de riesgo que estamos percibiendo estos días se basa en un clásico efecto ‘fly to quality', donde los inversores salen de activos de mayor riesgo a activos seguros. De esta manera, a pesar de la caída en la tasa libre de riesgo, este lunes el índice de deuda emergente en dólares (EMB) abre significativamente a la baja, que ajustando por su mayor beta, explica casi completamente el desplome de los bonos soberanos argentinos", indicó.

Los analistas de Outlier afirmaron que el deterioro del contexto externo en términos de precios de los commodities y condiciones financieras es una complicación considerable para una economía argentina.

"El Gobierno aún no logró convencer a los agentes económicos locales y externos sobre su capacidad para lograr una salida de los controles de cambios duros en las condiciones pretendidas por la Administración Milei", dijeron.

Además, agregaron que la actual gestión que tiene necesidades financieras importantes durante los próximos años en un contexto de reservas netas aun negativas y dónde la adopción del ancla monetaria que implica el crawling del 2% mensual jugó un rol fundamental en la desaceleración inflacionaria, pero a costo de una apreciación real más rápida.

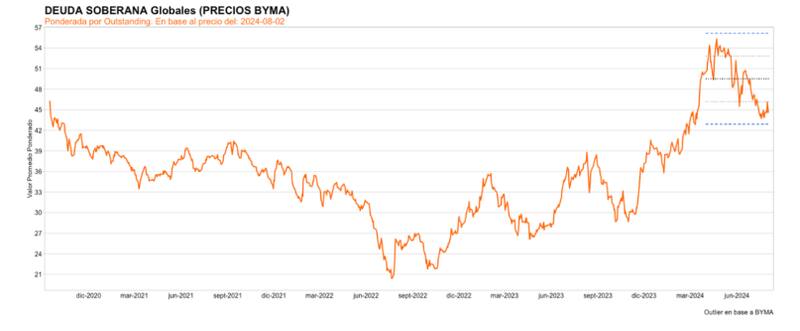

Los bonos en corrección

Desde los máximos de junio, los Globales operan con fuertes retrocesos. El Global 2029 cae 10%, mientras que los título a 2030 retroceden 14,5%.

En el tramo medio, los bonos a 2035 y 2037 pierden 14% y 16%, mientras que la deuda de mayor plazo baja entre 19% y 16%.

Pese a la baja actual, los analistas se mantienen con cautela sobre la renta fija local.

Pilar Tavella, Directora de Research Macro & Estrategia en Balanz, remarcó que si bien se está dando una caída en los bonos, aun se muestran a la espera de mejores puntos de entrada.

"Creemos que una vez que haya un poco más de visibilidad respecto de la sostenibilidad del esquema cambiario y del programa monetario, en particular cuando se revierta la dinámica de caída de reservas internacionales y se cierre un programa con el FMI, habría espacio para que los bonos en dólares tengan un mejor desempeño, en particular considerando la fuerte consolidación fiscal y el compromiso del gobierno con los pagos", dijo.

En ese sentido, agregó que "es posible que en el corto plazo sigamos viendo una peor performance de los activos Argentinos en los mercados globales, respecto de otros emergentes comparables".

Finalmente, para Adrián Yarde Buller, estratega de Facimex Valores, el impacto en Argentina dependerá de lo que haga la Fed, por su efecto sobre los spreads emergentes.

"En la madrugada, los mercados de futuros llegaron a descontar una alta probabilidad de que la Fed recorte tasas en una reunión de emergencia. Si la Fed reacciona a tiempo para amortiguar el impacto, el golpe sobre los spreads emergentes podría quedar contenido", señaló.