A la hora de buscar alternativas para dolarizar carteras, los analistas comienzan a incorporar a los Bopreal dentro del menú.

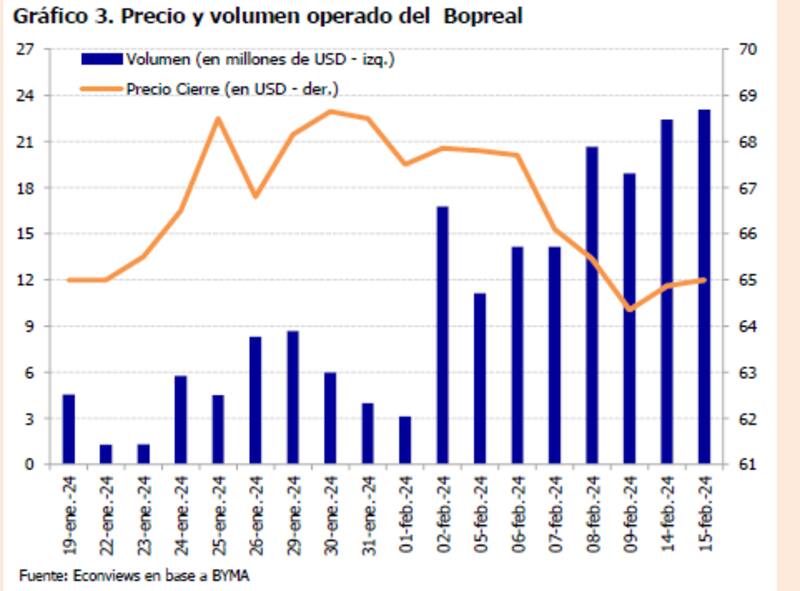

El volumen en los Bopreal va en aumento en el mercado secundario.

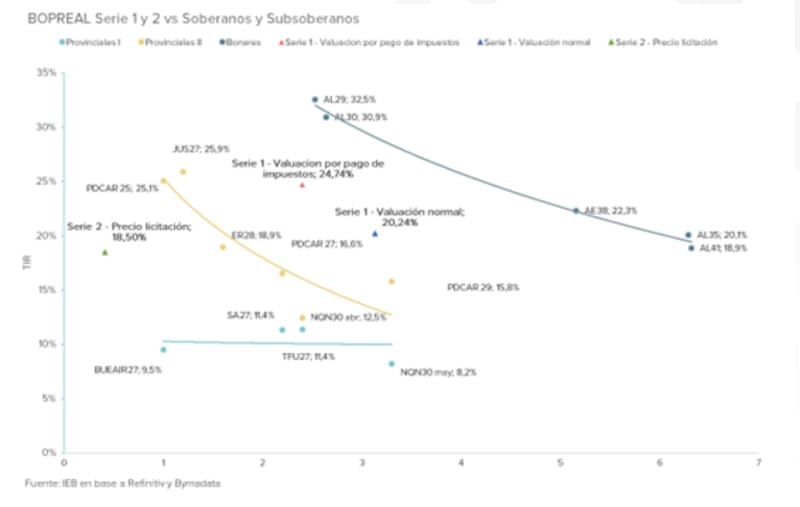

Los mismosoperan con tasas en niveles de entre 14% y 21%, similares a los que rinden los bonos provinciales, y debajo del 30% que rinde los bonos soberanos a corto plazo.

Bopreal protagonista

Una de las patas centrales de la actual gestión para solucionar el problema de la deuda con importadores, así como también el exceso de pesos, es la emisión de los Bopreal.

Se trata de un bono en dólares emitido por el BCRA que cotiza en el mercado secundario.

El mismo se suscribe en pesos y lo hacen los importadores que tienen una deuda comercial que resolver.

Los Bopreal operan con tasas en niveles de entre 14% y 21%, similares a los que rinden los bonos provinciales, y debajo del 30% que rinde los bonos soberanos a corto plazo.

A su vez, gracias a que cotiza en el mercado, los inversores pueden tomar a este instrumento como una vía para dolarizar carteras.

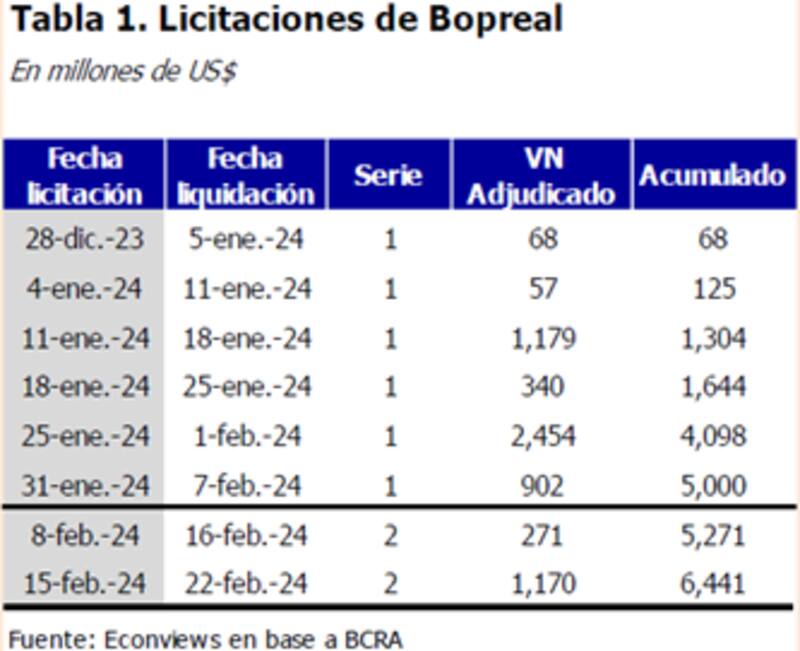

Se trata de un bono bastante particular dadas sus características. El BCRA ya completó la serie 1 de Bopreal, con un total de u$s 5000 millones.

Ya se inició la emisión de la segunda serie.

Después de dos licitaciones iniciales flojas, el Bopreal 2 tomó impulso. En total, el Banco Central ya lleva emitidos u$s 6441 millones en Bopreal (u$s 5000 millones de la primera serie y u$s 1441 millones de la segunda).

Los analistas de Banco Galicia estiman que la Serie 2 cotizará con un piso de u$s 70, e incluso no descartan que se le pueda asignar un mayor valor.

"La menor duration de esta serie con amortizaciones mensuales, debería generar una posición técnica relativamente mejor que la del Bopreal 1 (BPO27), reduciendo ventas "forzadas". En segundo lugar, la participación de PyMES dentro del Serie II podría favorecer un tratamiento diferencial en caso de una reestructuración, lo cual supone un valor de recupero mayor", comentaron.

Además, remarcaron que también son favorables las estimaciones de la cosecha.

"Se estiman exportaciones incrementales de u$s 9500 millones en relación con el 2023, sumado a la acumulación de reservas del BCRA (u$s7193 millones desde el inicio de gestión). Si se mantiene esta dinámica, el mercado puede percibir menores probabilidades de default de corto plazo, lo cual repercutiría favorablemente en el precio de la Serie II del Bopreal", dijeron desde Banco Galicia.

Comparado contra curvas provinciales

En el día de ayer se cruzó la primera operación por u$s 500.000 millones del BPJ25 con un precio de u$s 87.

Esto arroja una TIR de 16,9%. Hoy opera en niveles de u$s 85, lo que se corresponde a una TIR de 20,1%, es decir, debajo del 30% que rinde la deuda del soberano.

Si bien es un monto poco significativo, a este precio el bono estaría rindiendo en línea con un bono subsoberano de aquellas provincias con mejor perfil crediticio.

Julián Hirsch, sales trader de Grupo IEB, ve valor en los Bopreal

"Me gustan los Bopreal. En cuanto a la serie 1, ya se fue limpiando el flujo de importadores que licitaron para venderlo inmediatamente y hacerse de los dólares. A paridades de u$s 65 a u$s 66, nos da una TIR tentadora del 20%. Además, puede ser usados para impuestos a partir del 2025, lo cual genera un atractivo extra, que posiblemente traiga demanda que empujen las paridades", comentó Hirsch.

Por otro lado, y en cuanto al serie 2, el especialista de Grupo IEB agregó que

"Aún no sabemos cuál va a ser el nivel que se va a operar en el secundario, pero el formato del bono es atractivo, ya que es de muy corta duration y empieza a amortizar a mitad de año en 12 cuotas iguales", señaló.

Melina Costanzo, analista de Estrategia de Consultatio Financial Services, remarcó que si bien no cuenta con algunos beneficios de la serie 1, considera que hay valor en suscribir en el BPJ25 por varios motivos.

"Entre los factores atractivos del Bopreal 2 se encuentra el flujo de pagos acelerado (paga el 50% de su capital antes de enero 2025); el vencimiento de corto plazo que presenta. Tambien puede negociarse en el mercado secundario sin perder acceso al MULC y es emitido por el BCRA, el cual tiene un menor riesgo de rollover", sostuvo Constanzo.

Bopreal 2 al mercado: ¿Una oportunidad?

Si bien inicialmente la Serie 2 no iba a cotizar en el mercado, el Banco Central decidió modificar esta definición y habilitar su negociación en el mercado de valores.

A pesar de que el Bopreal 2 también es emitido por el BCRA, esta serie tiene diferencias significativas respecto de la serie 1.

En primer lugar, los flujos difieren.

La Serie 2 cuenta con un vencimiento más cercano (el 30 de junio de 2025) y un mecanismo de amortización de 12 cuotas mensuales consecutivas, comenzando el 31 de julio de 2024.

Adicionalmente, no paga cupón de interés, mientras que la Serie 1 paga un cupón anual del 5%.

Por otro lado, y a diferencia de la serie 1, la Serie 2 no permite al inversor tener acceso extraordinario al Mercado Libre de Cambios, tampoco podrá realizar rescates anticipados. No podrá ser usado para el pago de impuestos ni para exención del pago del impuesto PAIS en la licitación.

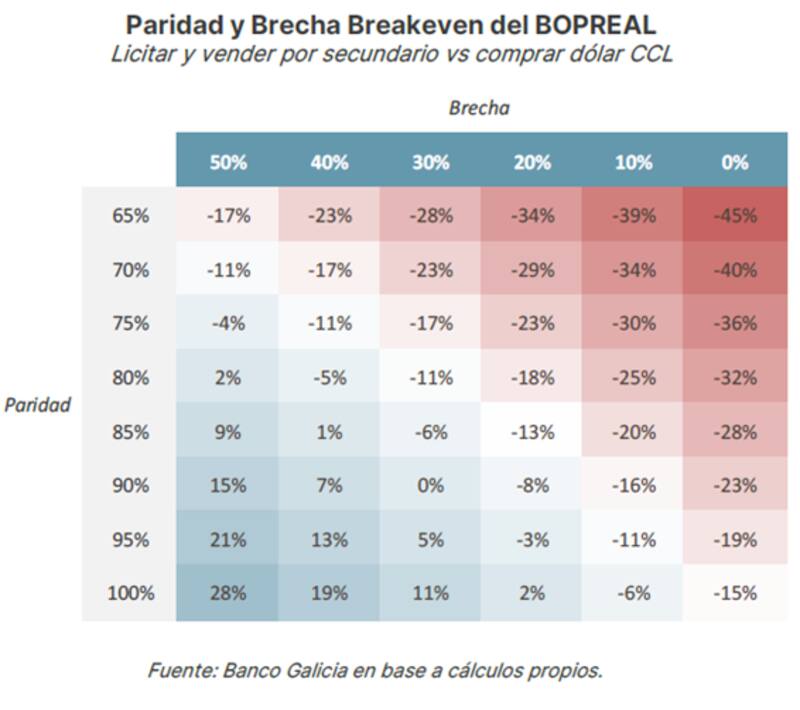

De cualquier manera, el mercado ve valor en estos instrumentos, en especial en este momento en el que el tipo de cambio financiero está cayendo.

Los Bopreal son bonos en dólares y podrían servir como cobertura cambiaria. Con la brecha actual cercana al 40%, este método arroja un valor de indiferencia de u$s 83.

Florencia Calvente, head de research de Conosur Investments, considera que el Bopreal es una buena alternativa para inversores conservadores.

"Vemos al Bopreal como un punto medio entre los bonos soberanos y los corporativos y sub-soberanos hard dollar de ley local, que hoy operan a tasas por debajo del 11% y duration menor a 2 años", dijo.

En ese sentido, Calvente agregó que espera que la tasa del Bopreal se mantenga por debajo de los bonos soberanos hard dollar por el interés de los inversores en diversificar riesgo soberano, buscando menor volatilidad y duration, y por las características intrínsecas de los títulos que mejoran la relación riesgo y rendimiento.

Alejo Rivas, analista de Research de Balanz, entiende en que los Bopreal pueden ser una buena alternativa para los inversores.

"Vemos 3 ventajas en estos bonos, con respecto a otros bonos en dólares, como pueden ser los Bonares. La primera, que son bonos cortos, con duración algo superior a los 2 años, que pagan cupones más altos que Bonares de mismo plazo (5% vs 1%). En segundo lugar, tienen la posibilidad de ser colocados anticipadamente para pago de impuestos, lo cual actúa como una opción put incluida en el bono", dijo.

Por último, destacó que la convertibilidad a dólar linked también les aporta un atractivo para escenarios de ampliación de brecha.

"El hecho de ser deuda emitida por el BCRA le agrega cierto señiority sobre la deuda del Tesoro. En valores que rondan los 65 dólares cada 100 de valor nominal, parecen ser una buena opción de inversión, con el precio reflejando desde nuestro punto de vista el valor de las mencionadas ventajas relativas frente a un Bonar", detalló.

Mayor volumen en el secundario

Una de las dificultades que encontró el equipo económico durante la emisión de los Bopreal es la falta de profundidad en el mercado secundario, sobre todo en las primeras semanas.

Al inicio, el volumen del Bopreal serie 1 era muy reducida.

Esto complicaba el atractivo para que este bono pueda ser suscripto en las licitaciones ya que el importador sospechaba que, ante la necesidad de vender el titulo y ante la falta de volumen, para poder liquidarlo en el mercado iba a tener que sacrificar mucho, es decir, ofrecerlo a un precio muy bajo.

Por lo tanto, el importador se mostraba reacio a suscribirlo.

Sin embargo, con el correr de las semanas, el volumen fue creciendo, de la mano del mayor interés en las licitaciones.

El volumen pasó de casi $3 millones en las primeras jornadas, y hoy se ubica en valores superiores a los u$s 74 millones diarios.

Por su parte, Javier Casabal, Estratega de Renta Fija de Adcap Grupo Financiero, considera que el Bopreal podría estabilizarse en estos niveles.

"Teniendo en cuenta los fuertes rendimientos en dólares que generaron los bonos en pesos, creemos que es recomendable tomar al menos una parte de ganancias y dolarizar en activos menos riesgosos. El Bopreal serie 1, en niveles de u$s65 parece haber encontrado un nivel confortable en donde ofrece un rendimiento de casi el 24% teniendo en cuenta los rescates anticipados", afirmó.

"La serie 2 nos parece particularmente atractiva para diversificar y acortar la duration en dólares de la cartera, siempre y cuando el retorno sea superior al de los instrumentos corporativos hard dólar de buen perfil crediticio, caso contrario hoy optaríamos por una ON hard dollar", dijo.

Además, agregó que "dada la poca disponibilidad de títulos hard dollar con duration menor a 1 año, esperamos que la demanda sea elevada por la marcada preferencia de los inversores por los flujos cortos", afirmó Casabal.