El dólar sube en el mundo y arrastra al tipo de cambio local. Sin embargo, también se dan factores domésticos que impactan sobre la divisa, entre ellas, la marcha en la liquidación del agro.

El mercado no ve un evento cambiario de corto plazo, aunque los analistas siguen de cerca la marcha del dólar para decidir si seguir haciendo carry. Qué esperan los especialistas y qué recomiendan con los pesos.

Lenta liquidación del agro

A la hora de explicar la dinámica cambiaria local, las causas deben ser encontradas en distintos factores, tanto globales como locales.

En cuanto a los drivers externos, la suba del dólar a nivel internacional arrastró al peso argentino, implicando una devaluación de la moneda de más de 5% en el último mes y en línea con la dinámica del resto de las monedas emergentes y globales.

En relación a factores domésticos, existen una gran variedad de explicaciones, ya sea de apreciación cambiaria previa, políticas, monetarias, entre otros.

Sin embargo, un factor local importante detrás de la suba del dólar esta relacionado con una liquidación del agro mas lento respecto de otros años.

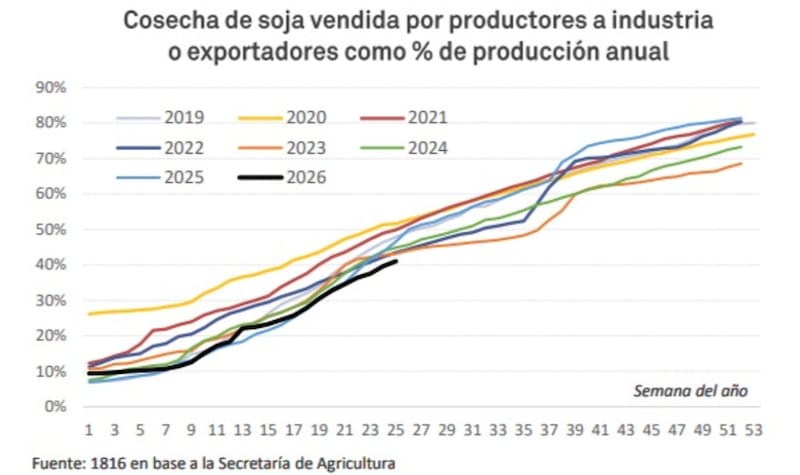

Si bien la liquidación avanza y supera el 40% del total, el 2026 se presenta como uno de los años más lentos en relación a la venta de la cosecha.

Desde 2019 a la fecha, la liquidación de la soja, por ejemplo, se encuentra en niveles de 45% al 50%, cuando en la actualidad es del 40%.

Esto hace que los flujos de dólares sean menores y que, ante una menor cantidad de divisas ingresando al mercado local, ante igual demanda, el billete encuentre mayores presiones alcistas.

Los analistas de Max Capital detallaron que las ventas de soja continúan demoradas.

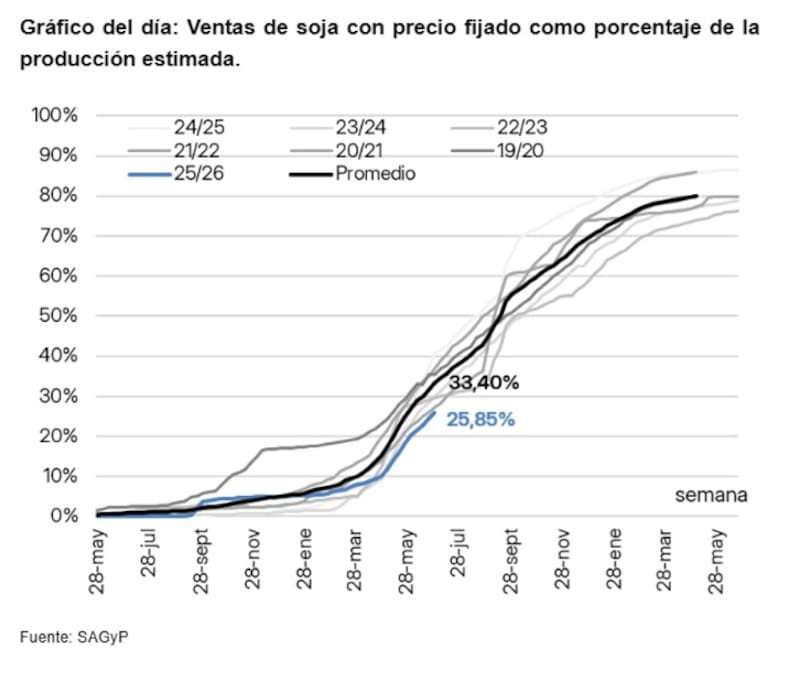

Desde la compañía resaltan que, según datos publicados por la Secretaría de Agricultura, las ventas totales de soja alcanzaban 21 millones de toneladas al 1 de julio, de las cuales 13,3 millones correspondían a ventas con precio fijado y 7,7 millones permanecían sin fijación de precio.

“Utilizando la estimación de producción de la Bolsa de Comercio de Rosario (BCR), de 51,5 millones de toneladas, las ventas totales representaban el 40,8% de la producción esperada, 8 puntos porcentuales por debajo del promedio de los últimos seis años para esta altura de la campaña (49%). Las ventas pendientes de fijación de precio continúan en línea con el promedio histórico, mientras que las ventas con precio fijado representan 25,9% de la producción estimada, frente a un promedio de 33,4% en los últimos seis años”, indicaron desde Max Capital.

De esta manera, agregaron que estos datos sugieren que las ventas de los productores continuaban relativamente demoradas al 1 de julio, y que probablemente explica parte de la dinámica cambiaria observada durante las últimas semanas.

“Los productores no parecen tener apuro por vender y podrían estar esperando un tipo de cambio más favorable o mejores precios internacionales antes de fijar precios”, dijeron los analistas de Max Capital.

A la hora de analizar los flujos, estos hay que estudiarlos tanto por precio como por cantidades.

Evidentemente las cantidades liqiudadas se muestran más lentas respecto de otros años.

Sin embargo, lo ayudan los precios de las materias primas.

La soja sube 7% en el último mes y 13,7% en lo que va del año.

Por su parte, el trigo sube 9,5% en el ultimo mes y 27% en el año, mientras que el maíz avanza 11,7% en el ultimo mes y 5% en año.

Es decir, los precios permiten compensar parte de la falta de liquidación de cantidades por parte del agro.

Sin embargo, y como dato negativo, se evidenció un fuerte retroceso en el petróleo, cayendo 15% en promedio en último mes, lo cual deterioró las perspectivas para Argentina, contemplando que hacia adelante, la Argentina será neta exportadora de energía.

Mariano Ortiz Villafañe, Chief Economist de Aldazabal y Cía, explicó que la corrección del precio del petróleo por la distensión en Medio Oriente implica menores ingresos de divisas para el país en el corto plazo.

No obstante, cree que el conflicto con Irán va a tener consecuencias estructurales en los mercados energéticos, con una trayectoria de precios más elevada en el mediano plazo, debido a la mayor prima de riesgo geopolítico y la tendencia de los grandes consumidores a expandir sus reservas estratégicas.

“El proceso de normalización del mercado petrolero probablemente no sea lineal, ya que se verá afectado por el ritmo de avance en las negociaciones para un acuerdo definitivo y por el reacomodamiento de las cadenas logísticas. Si bien esto será una fuente de volatilidad para los precios, con el barril de Brent actualmente en torno a u$s 71 da la impresión que gran parte de la caída quedó atrás”, sostuvo Ortiz Villafañe.

Inyección de pesos

Además de los factores externos, hay flujos locales a tener en consideración.

Durante la semana pasada se liquidó la licitación realizada el viernes, en la que el Tesoro alcanzó un rollover del 81,26%, lo que implicó una inyección cercana a $ 3 billones en el sistema financiero.

El equipo de Research de Balanz afirmaron que esperan que, a medida que se moderara la oferta estacional de dólares, el dólar comience a mostrar algo más de presión.

Además, agregan que en las últimas semanas se sumaron otros factores que afectan los flujos.

Por un lado, detallaron que se dieron bajas en precios de commodities tras el cese al fuego en Irán, además de una cosecha de maíz más lenta de lo habitual por cuestiones climáticas y una liquidación del agro que podría demorarse en el margen, considerando que en enero empieza la reducción gradual de retenciones.

A su vez, agregaron que la semana pasada se liquidó la licitación del Tesoro de la semana anterior y en la que se inyectó alrededor de $3 billones al sistema.

De todos modos, remarcan que “las señales del Tesoro y del BCRA siguen apuntando a acotar la volatilidad cambiaria, pero sin endurecer demasiado las condiciones monetarias”.

Adrián Yarde Buller, economista jefe de Facimex Valores, explicó que la inyección de pesos era esperada desde el resultado de la última licitación.

“En la última licitación, el Tesoro colocó deuda por $13,2 billones ante vencimientos por $16,3 billones, por lo que se esperaba una inyección de $3,0 billones al sistema y sus depósitos en pesos en el BCRA bajarán a $8,7 billones. Si bien rechazó el 11,5% de las ofertas, de haberlas aceptado todas el roll over igual hubiera sido del 92%”, sostuvo.

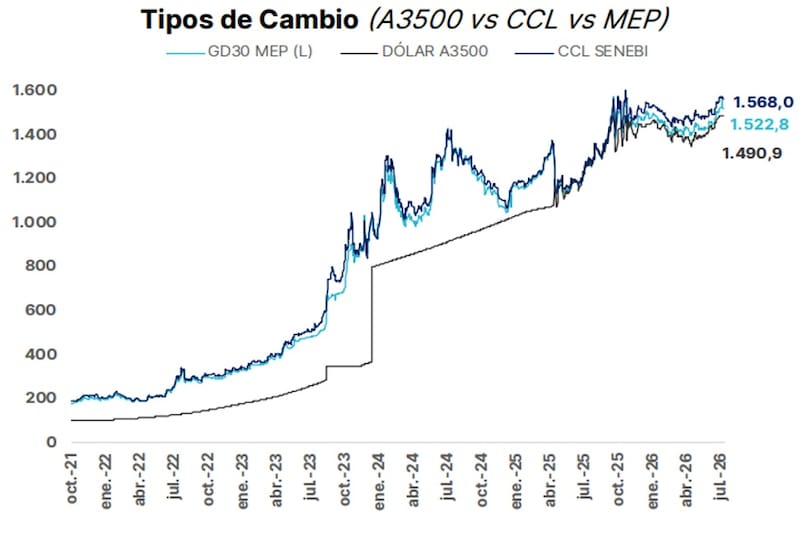

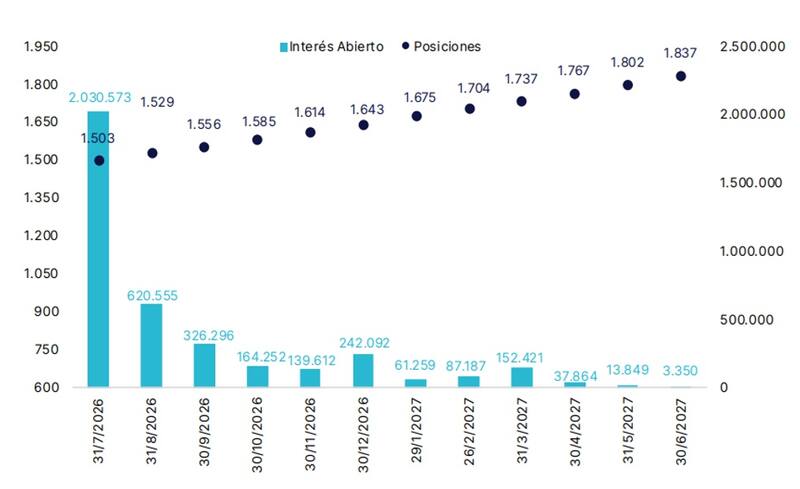

En paralelo a la inyección de pesos, se evidenció un aumento de la demanda por cobertura, en un contexto de mayor suba del tipo de cambio, el cual alcanzó el mayor valor desde enero y superó los $1500.

Maximiliano Tessio, asesor financiero, explicó que los pesos están fluyendo hacia los dólares linked y que la demanda de cobertura cambiaria se reflejó en el fuerte salto del interés abierto de dólar futuro.

“Los pesos inyectados se canalizaron hacia dicha demanda. La combinación del vencimiento del contrato de dólar futuro de junio y del TZV26 (para quienes no participaron del canje ni rollearon su posición dollar linked), junto con la liquidez incremental, la impulsó, lo que se reflejó en el tipo de cambio oficial, el mercado de futuros y la curva dollar linked”, dijo Tessio.

El futuro del dólar

La dinámica del tipo de cambio resulta determinante en un contexto en el que los inversores deberán decidir si mantenerse en pesos, o bien, buscar dolarizar parte de las carteras.

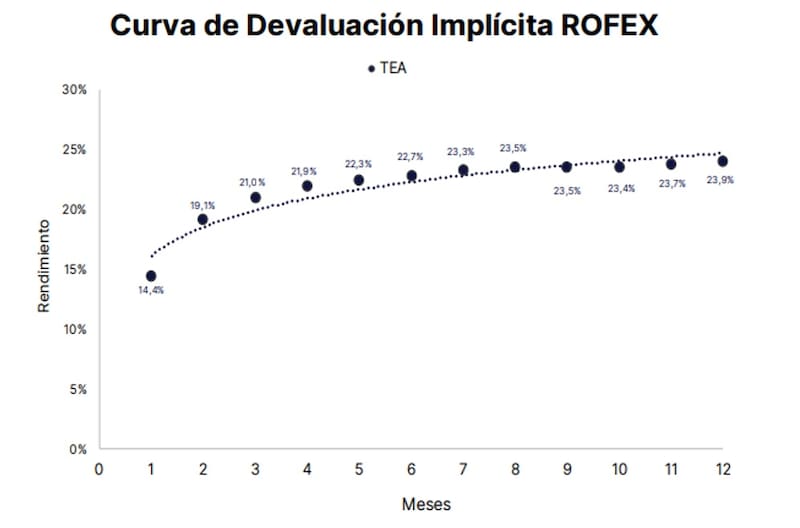

Mirando la dinámica cambiaria en los contratos de dólar futuro, el mercado muestra un anclaje en las expectativas.

El mercado espera una suba del dólar del 20% al 24% (TEA) para los próximos meses.

Es decir, los inversores no ven un evento cambiario y no espera un salto del dólar abrupto en los próximos meses.

El mercado espera un dólar oficial en $1529 para fin de agosto y por encima de los $1600 recién a fin de noviembre.

Para fin de año se espera un dólar oficial en $1643 y en $1800 recién a mitad de 2027.

Milo Farro, analista de Rava, afirmó que existieron factores globales y locales que afectan la dinámica cambiaria local.

“La apreciación global del dólar, el aumento de la demanda de cobertura asociado a las importaciones de energía y una oferta más moderada en el mercado cambiario explicaron el rebote del 6% del tipo de cambio durante junio”, detalló.

En cuanto a los flujos y al posicionamiento en pesos, Farro explicó que si bien la liquidación del sector agroexportador viene a un ritmo más lento que lo habitual y podría tomar algo de impulso en las próximas semanas, el mercado comienza a posicionarse de cara a un segundo semestre con mayor volatilidad cambiaria.

Bajo este panorama, Farro advierte que resulta conveniente revisar tanto las estrategias de carry trade como el nivel de dolarización de las carteras.

“El dólar oficial se ubica a 21% del techo de la banda cambiaria y, aunque no se anticipan episodios de estrés, la estacionalidad del segundo semestre suele implicar un entorno menos favorable para la oferta. En ese escenario, destinar una porción acotada de la cartera a activos en pesos con potencial de rendimiento puede ser una alternativa para inversores con un perfil de riesgo más agresivo, mientras que los conservadores/moderados deberían optar por un nivel más alto de cobertura”, comentó Farro.

Las decisiones de inversión son desafiantes en un contexto en el que el dólar se mantiene más de un 20% debajo del techo de la banda.

El dólar se acomodó en niveles superiores respecto de los valores que venía registrándose semanas atrás, aunque s mantiene lejos del techo de la banda y en la que el BCRA recién intervendría si el tipo de cambio se ubica por encima del techo.

Por lo tanto, lejos del techo, el dólar puede seguir flotando dentro de la banda y, si sigue subiendo, podría comprometer a las estrategias de carry trade, convirtiéndolas en perdedoras.

Lisandro Meroi, Research Analyst de TSA Bursátil, considera que, con respecto a dolarización de carteras, la clave pasa por el sendero del tipo de cambio durante el segundo semestre del año y los flujos serán determinantes.

“El foco deberá estar en el balance entre oferta y demanda de dólares en los próximos meses. En este contexto, y más allá de la oferta de dólares que pueda aportar el agro, el foco gira cada vez más hacia la contribución del sector energético. Sin embargo, el retroceso en el precio del petróleo genera algunas dudas sobre los flujos de oferta por esta vía, con un panorama internacional que parece encaminarse hacia una resolución, aunque todavía con un componente de incertidumbre”, dijo.

Hacia adelante, y luego de la recuperación del tipo de cambio oficial en términos nominales, Meroi remarca que el mercado duda sobre una recomposición en términos reales.

En ese sentido, la dinámica cambiaria será importante para determinar las oportunidades de inversión en pesos.

“Suponiendo que el tipo de cambio siga un sendero optimista para igualar la desaceleración en la inflación (y no perder en términos reales), los retornos posibles de la curva en pesos no parecen atractivos para instrumentos CER y menos aun para tasa fija en pesos. Ahora bien, si el deslizamiento del dólar buscara una recomposición en términos reales, podríamos entrar en terreno de retornos negativos en moneda dura”, determinó.