Fuente: El Cronista Comercial

El Banco de la Provincia de Buenos Aires cumple el 6 de septiembre 200 años, desde su fundación, cuando se constituyó en la primera entidad financiera de Hispanoamérica.

En la actualidad, la entidad viene creciendo con foco en el financiamiento productivo. El 87% del crédito está destinado a las empresas; el 75% de la cartera está destinada a las pymes y tres cuartas partes de los préstamos productivos tienen tasas atenuadas.

De estos hitos habla en esta entrevista con El Cronista el presidente del Banco, Juan Cuattromo.

-¿Cómo encuentra los 200 años al Banco Provincia?

-El banco está en un buen momento, llegamos al bicentenario con un banco que está realmente con una situación de mucha solidez y solvencia patrimonial, encuadrado en las relaciones técnicas con niveles de liquidez acordes al resto del sistema. Morosidad que ha bajado fuertemente, hemos podido cumplir nuestro rol de banca pública de banca de desarrollo, que promueve activamente la inclusión financiera siendo muy responsables con la administración patrimonial del banco y eso nos permite pensar los desafíos que tiene el banco para los próximos años en una situación inédita.

-¿Qué sucede con los créditos en esta coyuntura?

-El banco, por supuesto que en los cambios que hubo en torno a la política monetaria tenemos que re adaptar las tasas que vamos cobrando a cada una de las nuevas coyunturas. Pero nuestro foco en el financiamiento productivo, de las Pymes, eso no cambia. Vemos dónde corregir si una tasa que se incrementó puede todavía bajar un poco. Pero el objetivo estratégico, el objetivo político que el banco tiene como banco público definido por nuestro gobernador Axel Kicillof es muy claro y es ser un banco con mucha vinculación y anclaje en el financiamiento productivo.

-¿Está frenada la demanda de crédito?

-En una situación como la que estamos pasando no se tanto si se resiente sino que probablemente cambie con un acortamiento de plazos, hay una demanda probablemente más de crédito de corto plazo y nosotros lo que estamos buscando ahora es cómo sostener o promover las líneas de financiamiento de inversión haciendo uso muy activo de las herramientas de política con las cuales contamos. La Argentina y los bancos públicos tenemos herramientas que van componiendo un sistema de banca de desarrollo. Tenemos un programa que es "Provincia en marcha" con el Ministerio de Desarrollo Productivo de la provincia, muchos acuerdos con el Ministerio de Desarrollo Agrario, con la Secretaría de Desarrollo Productivo de la Nación, que nos permite todavía tener una oferta de crédito para la producción y para la inversión muy atractiva en términos de tasa. Parte son cupos del BCRA en la línea de de Inversión Productiva, que por decisión política hemos siempre sobrecumplido ampliamente, por que es parte de esta definición estratégica que nosotros tenemos.

-¿A qué sectores productivos está atendiendo más actualmente?

-Lo que vimos en el último tiempo, hubo a la salida de la pandemia, bueno durante la pandemia y a la salida de la pandemia también se vio muy fuerte la recuperación de la producción de bienes agroindustriales, en parte porque otras actividades más vinculadas a los servicios y al comercio realmente habían estado afectadas por las políticas de administración sanitaria y que iban a necesitar un tiempo para ir recomponiendo su ecuación económica. Eso ya empieza a madurar ahora, porque si uno lo ve también en el sector turismo puntualmente tuvo una situación complicada en 2020/2021 pero luego vemos que todos están permanentemente batiendo récord de ocupación y de actividad.

-¿Qué está sucediendo con la actividad de las Pyme?

-Hemos puesto muchísimo foco en el financiamiento Pyme, que también supuso un desafío muy grande de gestión por que uno puede incrementar los volúmenes de colocación atendiendo a pocas empresas grandes, pero realmente nuestro foco también es incluir en ese sentido a la mayor cantidad de unidades productivas. Y también termina siendo para nosotros una buena estrategia de diversificación del riesgo. Nuestro nivel de morosidad se redujo en este tiempo más de lo que se redujo todo el sistema, hemos achicado la brecha de morosidad con respecto al sistema que cuando nosotros llegamos al banco era importante. Había varios créditos que habían entrado en situaciones regular pero fundamentalmente Vicentin y Molino Cañuelas explicaron el alza de morosidad, uno en 2018 otro en 2019 del banco. Esos créditos si bien todavía no están resueltos parte de la fortaleza patrimonial del banco ya los pudimos previsionar completamente y entonces no afectan a nuestra tasa. Ahora la mora es de 4,1%, con una caída muy fuerte del sector empresas. Lo que construyó bueno también hay una baja en individuo.

-La actividad de comercio exterior o mercado de capitales, ¿hacia dónde va la estrategia del banco?

-Realmente tenemos herramientas muy potentes de comercio exterior que no se han utilizado. Fuimos trabajando para incrementar nuestra oferta de servicios digitales, por ejemplo en este tiempo llevamos toda la operatoria de comercio exterior a nuestra banca en internet, hoy una parte importante ya está directamente en el homebanking. Y hemos dinamizado nuestras filiales de Uruguay y San Pablo para generar mayores vínculos comerciales. Respecto del mercado de capitales, a veces hay una visión a mi entender anacrónica de que el mercado de capitales compite con el sistema financiero más tradicional y lo cierto es que hoy los clientes son los que demandan y operan en los diferentes segmentos y lo que nosotros tenemos que hacer es ofrecer las herramientas que el banco dispone por eso que hemos crecido mucho en lo que es el mercado colocador de ON donde el banco tenía un rol bastante menor y hoy estamos ubicados entre los principales colocadores del sistema financiero.

-¿Hacia dónde piensa que debería dar un salto el banco?

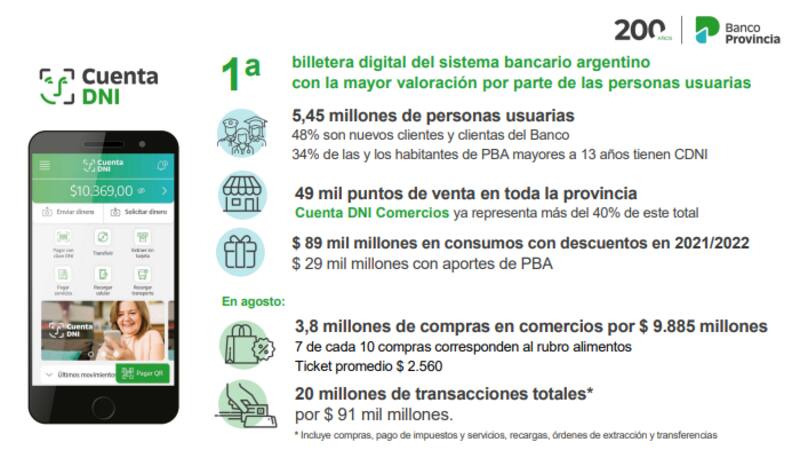

El salto ya se está produciendo, el gran desafío es, primero ser parte y segundo liderar. Este es un dato que salió ahora y lo vengo usando mucho por que me parece muy ilustrativo, cuando nosotros llegamos al banco seis de cada diez clientes del banco eran no digitales, no usaban canales digitales, hoy esa relación es siete digitales cada diez. Además el banco creció casi 60% en su base de clientes, tanto individuos como empresa. Tenemos un banco mucho mas grande en cantidad de clientes y con muchísimo más anclaje digital, el 87% de las transacciones que procesamos hoy son digitales cuando hace no mucho el 70% eran presenciales, el cambio ya esta pasando. La pandemia aceleró nuestra estrategia, sabíamos que uno de los desafios era reconvertir lo que se llama el ecosistema digital, que va desde la billetera a la Cuenta DNI, Cuenta DNI Comercio, nuestro homebanking, tanto empresa como individuo, que el que hoy tenemos sabemos que tiene un atraso importante. Hay un relanzamiento en puerta. Y hay muchas iniciativas que son un desafío en el cual venimos trabajando, creo que el gran salto cualitativo y que el banco tiene que hacer es poner en valor el uso de todas estas herramientas digitales y complementarlo con nuestra esencia de banco de cercanía. Todas esas ganancias en eficiencia tenemos que poder usarla para ir al encuentro de los sectores productivos, para ir encuentro de la población de la provincia generando lo que todavía no cambia y es necesario que es el valor que tiene la interacción humana para conocer un cliente, para conocer una empresa, para conocer unidad productiva y nosotros tenemos esa presencial territorial.

-En términos de organización ¿tienen necesidad de encarar un cambio como por ejemplo lo que están haciendo los bancos privados de empresas separadas para cada tipo de servicio?

-Por supuesto que una organización grande como es un banco de este tamaño estamos en un proceso de reorganización casi permanente pero al mismo tiempo con una visión estratégica del banco. Tenemos que fortalecer, porque las necesidades hoy son transversales a todo nuestro equipo de sistemas, tenemos programas internos de búsqueda y de capacitación del propio personal de banco. Entonces, por supuesto que nosotros fuimos tomando diferentes decisiones vinculadas a como el banco se organiza y se despliega por que para nosotros uno de los desafíos grandes que tenemos es poner en valor esa red de presencia territorial, porque el avance tecnológico no supone un abandono o pérdida en función del rol que tiene el banco como banco de cercanía. Sí cambia la manera cómo se gestiona porque básicamente hoy la gente o los clientes, es mas difícil que vengan al banco.

-¿Cómo afecta la inflación, como los impacta el tema cambiario?

-Para lo que nosotros hemos trabajado es que esta coyuntura encuentra al Banco Provincia -en otra coyunturas quizás no fue así-, en una situación de mucha solvencia patrimonial, de mucha liquidez en pesos y en dólares y por lo tanto lo que va pasando realmente no cambia nuestra tarea en el día a día porque estamos en una posición donde podemos absorber con muchísima tranquilidad los cambios, en el entorno, por supuesto que nosotros lo que vamos discutiendo y vamos adaptando un plan de negocios anual. Trimestre a trimestre uno va revisando esas estrategias, pero en líneas generales, tenemos un banco con suficiente solvencia para seguir desarrollando y cumplir esos objetivos políticos que nos fijamos para la gestión del banco.

-Respecto de la atención al sector público, que es una parte importante del banco como agente financiero, ¿cómo está la relación con los municipios y el propio gobierno provincial en términos financieros? ¿Hay tensión?

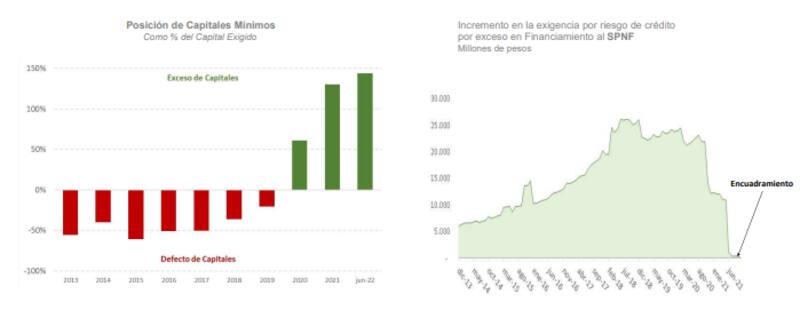

-No, en absoluto, la verdad terminamos, un proceso de reorganización de lo que llamamos nuestra Gerencia de Atención al Sector Público, encarando un proyecto mas estructural que tiene que ver la atención a los municipios, al sector público, realmente son de nuestros mejores clientes. Con el gobernador Axel Kicillof, el ministro de Producción provincial, Augusto Costa, y el ministro de Finanzas, Pablo López, trabajamos de forma integral, porque el banco tenía un exceso de crédito al sector público, era una de las penalidades que tenía en términos de exceso normativo, regulatorio, que penalizaba al propio capital del banco. Fijamos una agenda de trabajo, también con Agustín Alvarez, el Subsecretario de Financiamiento, desde mediados de 2021, trabajamos para que el banco esté encuadrado en sus relaciones técnicas. Así que desde ahí no tenemos ninguna tensión. El exceso de crédito al sector público viene de larga data.

-¿Y con los municipios como se da ese tipo de relación?

-Hemos asistido a municipios que requieren descubiertos de cuenta corriente para el pago del salarios. El que más asistencia recibió es un municipio de la oposición. Nosotros ponemos todas las herramientas que el banco dispone al servicio de los municipios. Muchas veces da la sensación y hasta uno cuando llega al banco parece encontrarse con esa visión del que es una relación conflictiva, pero es todo lo contrario. Es una relación donde todos tenemos mucho para ganar y donde estamos trabajando para mejorar, seguramente queda mucho mas de parte nuestra.