En esta noticia

Después de un primer semestre en el que las acciones energéticas argentinas lideraron el rally bursátil en parte por los precios altos del petróleo, junio marcó un cambio de tendencia.

Y es que la fuerte corrección del precio internacional del Brent (referencia argentina) arrastró a los papeles del sector, pero al mismo tiempo, los fundamentos del negocio local siguieron fortaleciéndose. Esa divergencia es la que hoy lleva a algunos analistas a considerar que la reciente baja puede haber abierto una nueva oportunidad de entrada.

El último informe de RICSA sostiene que, mientras el Brent retrocedía con fuerza tras la desescalada del conflicto entre Estados Unidos e Irán, Vaca Muerta aceleró su actividad, alcanzó nuevos récords operativos y consolidó el proceso de expansión de las inversiones bajo el Régimen de Incentivo para Grandes Inversiones (RIGI).

El petróleo cayó, pero Vaca Muerta siguió acelerando

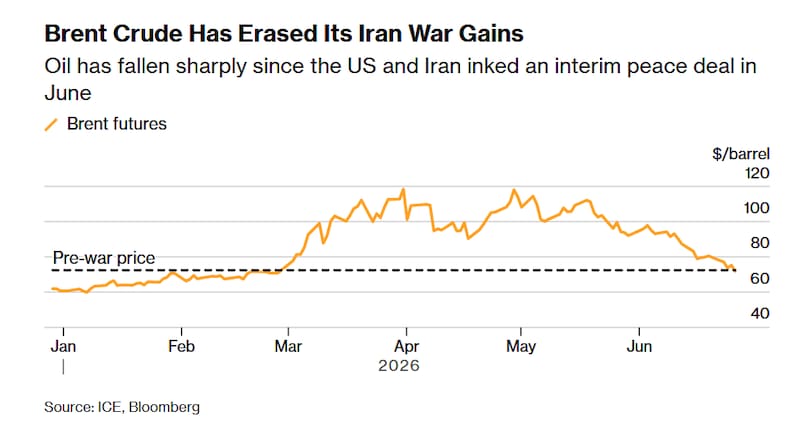

Durante junio, el Brent pasó de cotizar cerca de los u$s 100 por barril a tocar mínimos próximos a los u$sv70, tras cierta mejora en la prima geopolítica luego del alto el fuego en Medio Oriente. Sin embargo, esa baja no alteró la dinámica del negocio energético argentino, sostiene el documento.

Por el contrario, RICSA destaca que junio fue uno de los meses más importantes para el desarrollo de Vaca Muerta.

Entre los principales hitos aparecen:

- Pampa Energía obtuvo la aprobación del primer proyecto petrolero de upstream bajo el RIGI, con una inversión de u$s4.500 millones.

El proyecto Rincón de Aranda prevé producir 305 millones de barriles y generar exportaciones por alrededor de u$s17.000 millones durante los próximos 30 años.

- Vaca Muerta registró 2.760 etapas de fractura, el mayor nivel mensual de su historia, un 11% por encima de mayo y 40% superior al mismo mes del año anterior.

- YPF explicó prácticamente la mitad de toda la actividad de fracturas, seguida por Pluspetrol y Pampa Energía.

A eso se suma otro dato relevante para la macroeconomía: las exportaciones energéticas alcanzaron un nuevo récord y permitieron generar un superávit comercial del sector de u$s 1.543 millones, equivalente al 44% del saldo comercial total del país durante mayo.

En otras palabras, mientras el mercado castigaba a las acciones por la baja del crudo, el negocio operativo mejoró incluso por encima de meses previos.

Las acciones corrigieron, pero mantienen fuertes ganancias en el año

La corrección fue generalizada durante el mes pasado.

Entre las principales compañías:

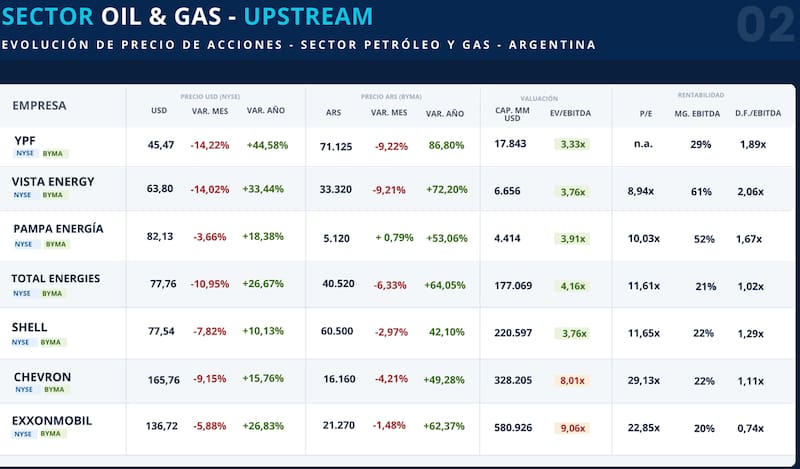

- YPF cayó 14,2% en el mes, aunque todavía acumula una suba cercana al 45% en los últimos doce meses.

- Vista Energy retrocedió 14%, pero conserva un avance anual del 33,4%.

- Pampa Energía fue una de las excepciones y logró cerrar junio con una leve suba del 0,8%, acumulando un rendimiento anual del 53,1%, uno de los mejores del mercado argentino.

- TGS también terminó en positivo (+1,3% mensual) y suma casi 48% en doce meses.

- Transener, pese a caer 7,1% en junio, continúa liderando el segmento eléctrico con una suba cercana al 80% anual.

Para RICSA, el retroceso de junio respondió principalmente a la normalización del precio del petróleo y no a un deterioro de los fundamentos de las compañías.

¿Qué potencial ven para YPF, Pampa y Edenor?

Además del análisis fundamental, el informe incorpora escenarios técnicos para los principales ADR argentinos.

YPF

RICSA considera que el ADR mantiene una tendencia alcista de largo plazo. Con un precio cercano a los u$s 46, identifica:

- soporte inmediato en u$s43;

- soporte fuerte en u$s39;

- objetivo base en u$s55, equivalente a un potencial cercano al 19%;

- objetivo extendido en u$s65, lo que implicaría una suba próxima al 40% desde los niveles actuales.

Pampa Energía

Para el ADR de Pampa, el escenario continúa siendo positivo.

La consultora ubica:

- soporte principal en u$s 76;

- soporte fuerte en u$s 70;

- objetivo inicial en u$s95 (+15%);

- objetivo extendido en u$s105, equivalente a un recorrido potencial cercano al 28%.

Edenor

El caso de Edenor es diferente.

RICSA entiende que el papel todavía permanece dentro de un canal bajista. Aun así, si logra romper esa tendencia, proyecta un recorrido hacia u$s32 (+29%) y posteriormente hasta u$s 40, lo que implicaría un potencial cercano al 62%. Si pierde los soportes de u$s 22 y u$s 19, el escenario bajista volvería a imponerse.

También aparecen valuaciones atractivas

Otro de los argumentos del informe es que varias compañías argentinas negocian con múltiplos inferiores a los de las grandes petroleras internacionales.

RICSA calcula un EV/EBITDA de:

- YPF: 3,33x

- Vista: 3,76x

- Pampa Energía: 3,91x

En comparación, gigantes como Chevron y ExxonMobil operan cerca de 8x y 9x, respectivamente.

La apuesta del mercado

La principal conclusión del estudio es que el mercado está diferenciando dos dinámicas.

Por un lado, el precio del petróleo seguirá condicionado por la geopolítica y la evolución de la economía global. De hecho, tras la nueva escalada en Medio Oriente a comienzos de julio, el Brent volvió a recuperarse hasta la zona de u$s76-78.

Por otro, el negocio energético argentino atraviesa un proceso estructural distinto: récords de actividad en Vaca Muerta, nuevas inversiones bajo el RIGI, ampliación de infraestructura de transporte y un creciente peso de las exportaciones de energía dentro de la economía.

Esa combinación explica por qué, pese a los vaivenes del petróleo producto del conflicto, algunos analistas consideran que YPF, Pampa y Vista siguen siendo algunas de las principales apuestas del mercado para capturar el crecimiento de Vaca Muerta en los próximos años.