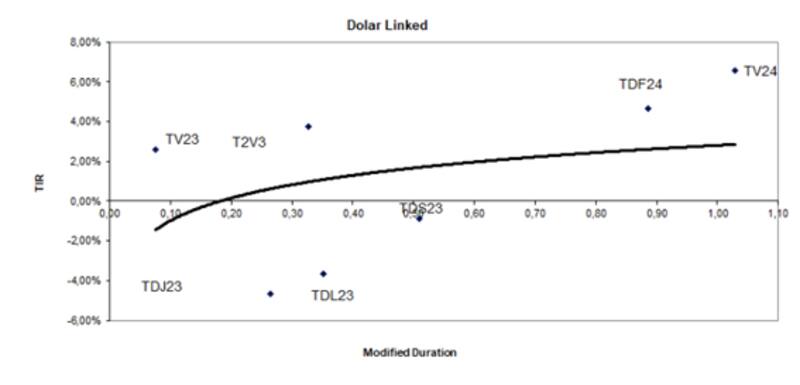

La curva dólar linked muestra pendiente positiva y este no es un dato menor. Dado que estos bonos sirven en su mayoría para cobertura devaluatoria, el hecho que tener pendiente positiva implica que el mercado percibe mayores riesgos ante un salto cambiario de corto plazo.

Los inversores buscan indexar los pesos y los bonos duales son los preferidos por el mercado.

Detrás de la curva dólar linked

Las curvas de bonos normales en su gran mayoría tienden a una pendiente positiva. Esto significa que los tramos más cortos operan con tasas más bajas, y los plazos más largos lo hacen con tasas más altas.

A más plazo, más tasa ya sea por el hecho de que a más corto plazo la incertidumbre alrededor del activo es menor, por lo que el mercado le pide menos remuneración a los bonos.

A la vez, a plazos más largos, la incertidumbre en relación a un evento crediticio tiende a ser mayor, y los inversores le exigen más tasa a tal instrumento.

Además, por cuestiones de matemática financiera y el valor del dinero a lo largo del tiempo, tiene sentido que los plazos más largos conlleven tasas más altas que los más cortos.

Sin embargo, esto no se aplica estrictamente a la curva de bonos dólar linked. Hoy esta curva muestra una pendiente positiva, lo cual a simple vista parecería que refleja condiciones normales para el emisor.

Dado que los bonos dólar linked conllevan fundamentalmente expectativas devaluatorias, la pendiente de la curva dólar linked no hace referencia no solo a los riesgos crediticios sino fundamentalmente a los devaluatorios.

El hecho de que la pendiente sea positiva, con los plazos más cortos en niveles bajos y los plazos largos con tasas más altas lo que explica es que el mercado ve más riesgos devaluatorios en el corto plazo en contraposición a las chances de un salto cambiario en el mediano y largo plazo.

Actualmente, las tasas del tramo corto de la curva dólar linked se ubican en niveles negativos en torno al -4%. Los plazos largos saltan al +4% y hasta el +6 por ciento.

Que las tasas cortas se ubiquen en -4% implica que el mercado demanda con mayor fuerza esos bonos y menos demanda en los plazos más largos.

Como los bonos dólar linked son fundamentalmente un instrumento de cobertura cambiaria, lo que explica es que el mercado tiene una mayor búsqueda de cobertura cambiaria en el corto plazo y menos cobertura en el mediano y largo plazo.

El operador de bonos de un banco local explica que la pérdida de reservas genera tensión en las expectativas devaluatorias.

"Por un lado vemos que si el BCRA pierde reservas, tensiona a la curva dólar linked y la curva Rofex. Se ve como se dio un salto fuerte en Rofex durante las últimas semanas", añadió.

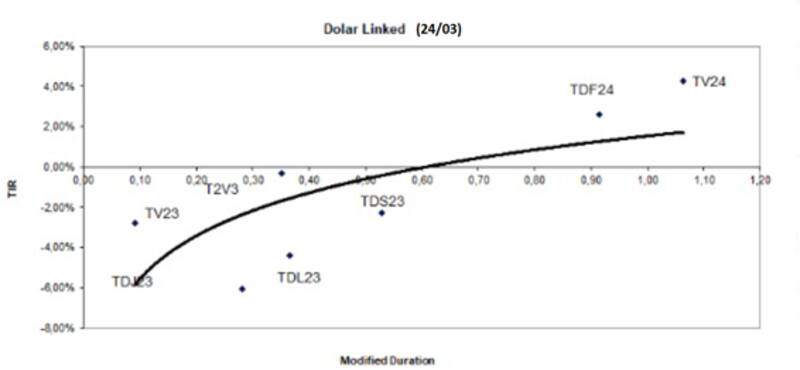

Si se compara la curva dólar linked de hace una semana versus la curva hoy, se ve un aplanamiento en la curva, es decir, una suba en las tasas, lo cual implica una menor búsqueda de cobertura cambiaria.

Esto confirma lo que menciona el trader ya que en las últimas horas creció con fuerza las chances de ver un dólar soja 3.

Por su parte, Federico Martinelli, portfolio manager de Santander Asset Management Argentina, explicó que la pendiente positiva de la curva soberana dollar-linked no tiene solamente que ver con que haya mayores expectativas de devaluación de corto plazo que de largo sino, adicionalmente, con una mayor prima de riesgo crediticio que el asigna el mercado a los bonos soberanos cuyo vencimiento cae luego de las elecciones presidenciales.

"Para tener un reflejo más claro de las expectativas de devaluación implícitas en los bonos, netas del mencionado efecto electoral, es mejor mirar la curva de ON dólar linked. Ahí vemos los vencimientos 2024 y 2025 operando a tasas más negativas que los vencimientos más cortos", detalló.

Más presión en Rofex

Las tensiones en la curva dólar linked también se perciben en la curva Rofex, la cual evidenció un fuerte desplazamiento alcista en las últimas semanas.

El BCRA está devaluando al 6,1% (TEM), mientras que el mercado espera que devalúe en torno al 8%.

La expectativa devaluatoria pegó un fuerte salto en las últimas semanas, a medida que se intensificó la perdida de reservas del BCRA.

A su vez, las tasas nominales anuales implícitas de devaluación saltaron por encima del 100% desde los vencimientos de marzo en adelante, cuando a comienzos de año no se veían tasas de tres dígitos para casi toda la curva.

Martin Salvo, CIO de BIND Inversiones, detalló que para analizar las expectativas devaluatorias luce conveniente también estudiar las tasas implícitas de Rofex, las cuales no dejan de ser un diferencial de tasas en pesos versus el dólar oficial.

"En términos de tasa efectiva, la curva de Rofex está bastante flat, con tasas efectivas anuales en torno al 150% anual", detalló Salvo.

Juan Pedro Mazza, estratega de renta fija de Cohen, remarcó que las mayores expectativas se pueden ver en los precios de los contratos en ROFEX, que tienen implícito una devaluación mensual de 8,0% hasta fin de año. "En las últimas tres semanas las tasas implícitas subieron hasta 20 puntos", comentó.

Estrategias para los pesos.

El mercado percibe las tensiones cambiarias en el dólar oficial, así como también desde el lado en los dólares financieros.

Ante esta situación, los inversores buscan indexar los pesos a inflación y/o a devaluación, a la vez que también hay una permanente búsqueda de dolarizar portafolios.

Los bonos duales e inversiones a tasas cortas se destacan como las opciones más buscadas por los gestores de fondos.

En cuanto a las estrategias, Salvo explicó que en los fondos que administra busca plazos fundamentalmente cortos.

"En los fondos tenemos un target duration para la clase de activo dólar linked que no excede el año y medio. Es decir, entendemos que cualquier evento cambiario puede transcurrir en los próximos 18 meses, pero al mismo tiempo las exit yield o tasas de salida de esos activos pueden ser bastante más altas que las actuales. Por eso cuidamos tener una duración de cartera, lo suficientemente larga cómo para capturar el evento cambiario pero a su vez corta para no pagar un seguro más meses de los necesarios", dijo Salvo.

Mauro Mazza, research de Bullmarket Brokers afirmó que no espera un desdoblamiento con un dólar financiero oficial, que sería el que genere el caos en toda la deuda corporativa que ajuste por dólar oficial o Banco Nación.

En ese sentido, en cuanto a las estrategias, Mazza detalló que desde la compañía hoy se centran más en bonos duales que en los bonos dollar linked.

"Esperamos que el tipo de cambio oficial mantenga un ritmo de depreciación entorno al 6% al 6,5% mensual todo el primer semestre. Preferimos el bono DUAL a junio y julio que cualquier otra estrategia, además de vencer dos semanas antes de las PASO, para luego migrar a MEP antes de las PASO", dijo.

Martinelli agregó que en estos momentos, para las carteras dollar-linked, ven atractivo en los bonos duales emitidos por el soberano con vencimiento en junio y julio de este año (TDJ23 y TDL23, respectivamente).

"Estos bonos pueden conseguirse en el mercado a tasas reales no muy inferiores a las de los bonos CER (entre 50 y 200 bps más caros, según el momento) pero a su vez brindan cobertura cambiaria si la devaluación termina siendo mayor que la inflación", dijo.

"Estos bonos pueden conseguirse en el mercado a tasas reales no muy inferiores a las de los bonos CER (entre 50 y 200 bps más caros, según el momento) pero a su vez brindan cobertura cambiaria si la devaluación termina siendo mayor que la inflación", dijo.

Además aclaró que los duales son los instrumentos a los que tienen mayor exposición en nuestro fondo dollar-linked, el Super Bonos.

En segundo lugar, Martinelli aclaró que desde Santander Asset Management Argentina utilizan estrategias sintéticas con Rofex, que permiten (pagando un costo de cobertura mayor) aumentar la liquidez del portafolio.

"Estas estrategias le han permitido al Super Bonos en los últimos 90 días tener un rendimiento prácticamente en línea con el del tipo de cambio oficial (16,7% vs. 17,7%)", explicó.

Finalmente, y en lo que refiere a las inversiones en bonos dollar-linked, Juan Pedro Mazza agregó que distintas partes de la curva son atractivas para distintas demandas.

De todas formas, el instrumento mas atractivo que encuentra Mazza es el TV24 ya que el mercado comienza a dar por descontado un salto devaluatorio para fin de año.

"Por esto mismo, en lo que va del 2023 hubo una gran demanda por el instrumento que tuvo un retorno de 28%. Su tasa se encuentra actualmente en devaluación +6%, un premio interesante contra los créditos corporativos que se suelen colocar a +0% en las emisiones primarias", afirmó el especialista de Cohen.