Los principales índices bursátiles en Wall Street operaron al alza el viernes.

Las subas se dieron luego de datos macro que dieron cuenta señales de que las presiones inflacionarias están cediendo.

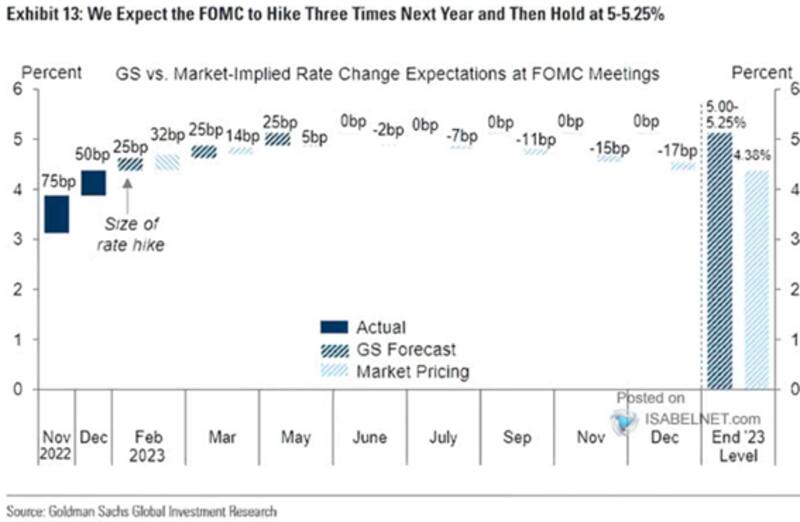

La atención está puesta en la dinámica monetaria que impondrá la Fed este año. Goldman Sachs espera 3 subas de tasas, mientras que el mercado pricea solo una.

El futuro para los bonos locales depende en parte de lo que haga la Fed, aunque analistas ven un mayor impacto por variables locales.

Wall Street en positivo

El Dow Jones, el S&P500 y el Nasdaq registraron subas de 2,13%, 2,28% y 2,56%, respectivamente.

Las subas en las acciones en el día de hoy se dieron luego de que se publicó el dato de empleo en EE.UU., el cual arrojó señales mixtas.

Por un lado, se reflejó que la economía creó más puestos de trabajo respecto de lo que esperaba el mercado. Se crearon 223.000 empleos en diciembre, frente a los 200.000 esperados.

Como dato positivo es que la creación de empleos fue menor respecto del mes pasado, que habían sido 256.000 puestos laborales.

Por otro lado, el desempleo cayó a 3,5%, desde el 3,7% esperado, lo cual siguió mostrando una economía con un mercado laboral muy firme.

Otro dato positivo es que los salarios crecieron 4,6%, debajo del 5,1% del mes pasado y debajo del 4,8% que esperaba el mercado, motivo por el cual Wall Street festejó.

Finalmente, también se supo que el índice de servicios mostró una fuerte contracción el viernes, cayendo a 49,6 desde el 55 del mes pasado.

Cuando el indicador cae debajo de 50 implica contracción y esto fue bien recibido por el mercado ya que demuestra un menor nivel de actividad, algo que tanto la Fed como el mercado están buscando.

Impacto en la Fed

Todos estos datos de la economía que se dieron a conocer los últimos días de la semana tienen una consecuencia fundamentalmente desde el lado monetario.

El mercado especula con que veremos mayores subas de tasas de la Fed este año, algo que mismo las minutas afirmaron.

Sin embargo, la duda es cuantas subas veremos en los próximos meses.

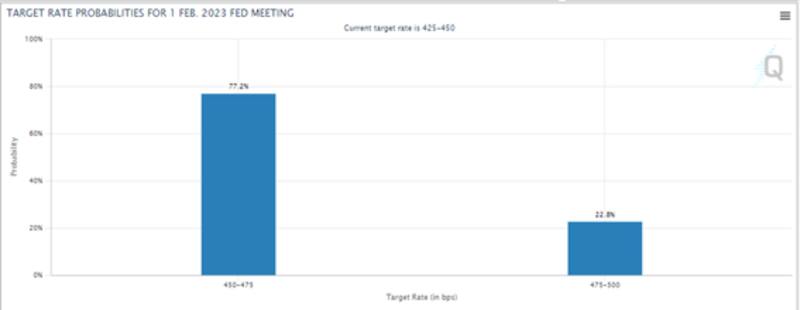

El mercado espera en su mayoría que la Fed incremente la tasa en febrero en 25 puntos básicos, para luego mantenerla en niveles altos los meses siguientes, teniendo una tasa terminal de 4,5% y 4,75 por ciento.

La probabilidad de ver una suba de tasas de 25 puntos básicos en febrero, luego de los datos recientes, es de 75% contra un 25% de chances de ver un hike de 50 puntos básicos.

Sin embargo, hay cierto consenso de que las subas de tasas proyectadas estén en el tramo final del ciclo contractivo de la Fed.

Martin Salvo, CIO de BIND Inversiones, afirmó que a partir de ahora se empieza a pensar en un escenario de ralentización de la actividad y el pico de tasa de los Fed Funds para mediados de 2023.

"La postura por parte de la Reserva Federal de una inflación transitoria sobre fines de 2021 contrasta de manera clara con la pelea actual por anclar las expectativas de inflación en el largo plazo. El mercado espera una suba de 25pbs para la reunión del primero de febrero que llevaría la tasa de referencia al rango de 450-475pbs", sostuvo.

Las minutas de la Fed publicadas esta semana, dan cuenta de una Reserva Federal que sigue muy preocupada por la inflación y que muy probablemente, dejará las tasas en niveles altos este año.

Los miembros de la Fed afirmaron que recién comenzarán a darse bajas de tasas en 2024 a la vez que esperan mayores subas para este año.

El tono en las minutas de la Fed dejó la sensación de un tono más bien hawkish ya que los miembros del Comité de Política Monetaria de la Fed señalaron que se encuentran flexibles a cambios en el sesgo monetario en el caso en que la inflación se mantenga persistentemente alta.

Por otro lado, reconocieron que el mercado laboral sigue muy ajustado, a pesar de los esfuerzos del banco central en enfriar la economía y hacer crecer el desempleo.

Si bien el mercado espera una suba de tasas de 25 puntos básicos este año, no todos tienen la misma visión.

Los analistas de Goldman Sachs, la Fed elevará la tasa tres veces este año en 75 puntos básicos, buscando cerrar el año en una tasa terminal de entre 5% a 5,25 por ciento.

Nicolás Kohn, analista research wealth management de Balanz, espera que el ciclo de subas de tasas de la Reserva Federal finalice entre marzo y mayo de este año.

"Una tasa terminal en 5% o 5.25% (50 o 75pbs desde el nivel actual) no debería hacer gran diferencia en términos de control de la inflación en EE.UU. Lo más relevante es que la tasa de política monetaria permanecerá elevada y en un nivel restrictivo por buena parte de este año. Esto significa que los cortes incorporados por el mercado este año en un monto menor a 50pbs lucen poco probables", dijo Kohn.

Mariano Fiorito, Country head de Argentina de Schroders, considera la Fed recién comenzara a bajar la tasa para finales de 2023.

"La dinámica inflacionaria parecería que encuentra cierta estabilidad y creemos que el mercado se va a empezar a preocupar más por cómo está afectando a la actividad global todas las políticas monetarias de los bancos centrales durante 2022, las cuales fueron históricamente agresivas. Hacia adelante, la clave es analizar cómo van a responder los bancos centrales a la posible caída del nivel del PBI el próximo año es recortando tasa recién hacia fines de 2023", dijo Fiorito.

Impacto en los bonos

Hoy los bonos argentinos reaccionaron al alza, acompañando la tendencia global.

Todos los tramos de la curva operaron con ganancias, subiendo 0,95% en el tramo corto, avances de 1% en el tramo medio en promedio y de 1,28% en el tramo más largo.

La dinámica que tenga la tasa de interés de la Fed en los próximos meses resulta clave para la renta fija local.

Los bonos argentinos se han movido este año fundamentalmente en base a lo que ha venido ocurriendo con la renta fija global.

A su vez, esta depende en su mayoría de lo que ocurra con el nivel de tasas de los bonos del Tesoro americano, los cuales responden a las políticas monetarias de la Fed.

En definitiva, y de manera indirecta, la renta fija argentina se ha movido más en función de lo que ha ocurrido con las expectativas de la política monetaria de la Fed, más que por variables locales.

Sin embargo, para los analistas esto puede comenzar a cambiar, sobre todo este año en donde las variables locales comienzan a ser más importantes desde el lado político.

Javier Casabal, estratega de Adcap Grupo Financiero, considera que las variables globales son importantes, pero también remarca el tema electoral como factor importante para los activos locales.

"Si se disipa la preocupación externa respecto a la inflación, y a nivel local, seguimos avanzando hacia el escenario de candidatos moderados que se reconfiguró a partir de la salida de la oferta electoral de Cristina Fernández de Kirchner, los bonos soberanos en dólares pueden volver rápidamente a los niveles vistos entre noviembre de 2021 y mayo de 2022", dijo.

En ese caso, Casabal considera que los niveles actuales pueden ser más un piso que un techo.

"Son títulos que podrían subir alrededor de un 20%, además del carry en torno al 13% anual. Dicho esto, hace meses que desde Adcap venimos recomendando los bonos GD38 y GD41 por tener buenos cupones", dijo.

Para Kohn, la suba de tasas de la Fed luce menos como un driver de la deuda argentina.

No obstante, advierte que el elemento que será central para los activos financieros a nivel global es si efectivamente Estados Unidos entrará o no en una recesión (tal como lo sugieren algunos indicadores precedentes) entre 2023 y 2024.

Sin embargo, afirmó que, para los activos argentinos ponderarán más las condiciones locales que las externas, siendo las PASO y la elección presidencial los principales factores.

En línea con lo que mencionan los analistas, el factor global no deja de ser una variable clave para los bonos argentinos.

Si los flujos globales regresan a los bonos a nivel mundial, esto puede traer un entorno más positivo para el mercado de renta fija local y, por lo tanto, los bonos argentinos podrían verse beneficiados.

Juan Martin Yanzon, head trader de Conosur Investments, consideró que el factor más importante que favorece a la deuda argentina viene por el lado de los flujos.

"Por la forma en que opera la deuda argentina, el sendero de la tasa global en términos directos, tiene un efecto casi marginal ya que los bonos operan como una acción más que como un instrumento de renta fija. Ahora, si consideramos que puede haber un poco de importancia por el lado de los flujos. Es decir, si los flujos regresan a emergentes, esto puede que también empuje a los activos locales", afirmó Yanzon.