En esta noticia

Mientras la política empieza a mirar las elecciones presidenciales de 2027, los mercados ya comenzaron a incorporar esa variable en sus decisiones de inversión.

No se trata de hacer pronósticos electorales, sino de administrar un riesgo que históricamente ha tenido un fuerte impacto sobre los activos argentinos: la incertidumbre respecto del rumbo económico ante un posible cambio de gobierno. Los recuerdos de 2019 y 2023 están aun frescos.

En la primera, la aplastante derrota de Mauricio Macri en las PASO empujó una corrida bancaria y devaluación que limitó su avance cuando el candidato opositor, Alberto Fernández, se pronunció sobre el valor que debía tener el peso. La cotización del dólar había saltado de 40 a 60 pesos y Cambiemos debió reimplantar el Cepo.

En 2023, en un contexto de turbulencia generalizada, Javier Milei dio un batacazo electoral. En ese momento, el candidato libertario hablaba de dolarización y se refería en términos peyorativos sobre el peso. Esas expectativas, sumadas a la presión del FMI, forzaron una devaluación oficial del peso, espiralizando la inflación.

Ahora, a un año de los comicios, la pregunta vuelve: ¿Qué puede pasar si el resultado electoral abre la puerta a un cambio de programa económico?

Encuestas y escenario abierto

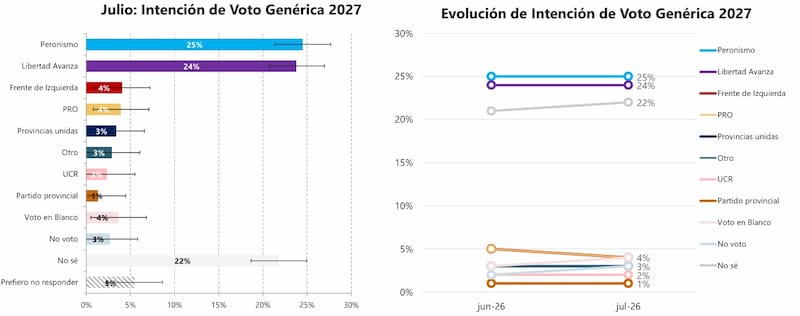

Los primeros indicios ya aparecen tanto en la economía real como en las encuestas. El último relevamiento de la Universidad de San Andrés muestra un escenario completamente “abierto” para las presidenciales: si las elecciones fueran hoy, el peronismo obtendría el 25% de los votos, La Libertad Avanza el 24%, mientras que un 27% de los consultados todavía no sabe a quién votaría o prefiere no responder.

Ese mismo interrogante comenzó a aparecer fuera de la política. El último Agribusiness Confidence Index de la Universidad Austral mostró que, pese a que el 63% de los productores considera que es un buen momento para invertir en activos fijos, la principal fuente de cautela ya no es económica sino política.

En el mercado financiero ocurre algo similar, aunque con una diferencia importante. Los inversores no pueden esperar dos años para decidir qué hacer con su patrimonio. En lugar de paralizar las inversiones, comienzan a modificar la composición de sus carteras para atravesar un período que promete mayor volatilidad.

Del “todo al dólar” a la administración del riesgo

Durante décadas, la cobertura tradicional del ahorrista argentino frente a cualquier incertidumbre política consistía simplemente en comprar dólares. Ese comportamiento comenzó a cambiar y hay una sofisticación de estratégias.

Un informe elaborado por la plataforma de inversiones YONT muestra una paradoja interesante. Mientras el inversor minorista mantuvo su histórico sesgo hacia la dolarización, las sociedades gerentes de fondos y los inversores profesionales privilegiaron estrategias en pesos, aprovechando tasas reales positivas y estabilidad cambiaria.

Según el relevamiento, el 70% de las gerentes de Fondos Comunes de Inversión prefirió estrategias en moneda local durante el primer semestre. El resultado fue llamativo.

Los bonos ajustados por CER encabezaron los rendimientos del semestre con un retorno del 25,1% medido en dólares contado con liquidación. Detrás quedaron los plazos fijos UVA (20,2%), los bonos duales (19,7%) y las Lecaps (19,6%). Por primera vez en muchos años, mantener posiciones en pesos permitió ganar poder adquisitivo incluso medido en dólares.

Sin embargo, el escenario comienza a cambiar.

La estrategia de los perfiles conservadores

Para Rodrigo Fregenal, asesor financiero y titular Ref Capital, la respuesta no consiste en apostar a un único escenario, sino justamente en evitar depender de uno solo.

“Para un perfil conservador considero adecuado construir una cartera diversificada entre deuda corporativa de primera línea, bonos soberanos de corta duración y bonos duales”, explicó a El Cronista.

La lógica detrás de esa combinación es repartir los riesgos.

“En el segmento corporativo priorizaría obligaciones negociables de emisores con sólidos fundamentos, como YPF, IRSA y Telecom, que ofrecen una combinación atractiva entre calidad crediticia, rendimiento en dólares y menor volatilidad relativa”, señaló.

La deuda corporativa, explica, permite reducir la dependencia exclusiva del riesgo soberano argentino.

Mientras un bono emitido por el Estado depende directamente de la percepción sobre la capacidad de pago del Tesoro y del riesgo país, las obligaciones negociables incorporan el respaldo de compañías con balances propios y negocios diversificados.

En ese universo aparecen empresas vinculadas con sectores muy distintos entre sí.

YPF representa la apuesta al desarrollo energético de Vaca Muerta. IRSA incorpora exposición al negocio inmobiliario. Telecom permite capturar ingresos relativamente estables vinculados a un servicio esencial.

La combinación reduce el riesgo de concentrar toda la cartera en un único sector o en una sola variable económica.

Por qué los bonos cortos vuelven a ganar protagonismo

La segunda recomendación apunta a la deuda soberana.

Pero no cualquier deuda. Fregenal propone limitar la duración.

“En soberanos elegiría títulos con vencimiento en 2027, como AO27D y BPOD7, que presentan una duración acotada y una menor sensibilidad a los movimientos de tasas o del riesgo país en comparación con bonos de mayor plazo”, explicó.

La explicación es técnica, pero sencilla.

Cuanto más lejano es el vencimiento de un bono, mayor suele ser su sensibilidad frente a cambios en el riesgo país, las tasas internacionales o las expectativas políticas.

En otras palabras, un bono que vence dentro de uno o dos años suele oscilar bastante menos que uno cuyo vencimiento ocurre dentro de diez o quince años.

Para un inversor conservador, esa diferencia puede resultar determinante en un contexto donde el calendario político comienza a pesar sobre las valuaciones.

La idea no consiste necesariamente en maximizar el rendimiento, sino en preservar capital atravesando un período potencialmente más volátil.

La cobertura que ofrecen los bonos duales

La tercera pata de la estrategia son los bonos duales.

Se trata de instrumentos que permiten cubrirse frente a distintos escenarios macroeconómicos sin necesidad de anticipar cuál terminará ocurriendo.

“Finalmente, incorporaría bonos duales como TXMD9 y TXMJO, que brindan cobertura al inversor al ajustar el capital por la mejor evolución entre inflación y tasa Tamar, aportando protección frente a distintos escenarios macroeconómicos”, sostuvo Fregenal.

En la práctica, estos bonos funcionan como una cobertura frente a la incertidumbre. Si la inflación termina acelerándose nuevamente, el ajuste se produce por esa variable.

Si, en cambio, las tasas de interés permanecen elevadas, el rendimiento acompaña ese movimiento.

Para quienes priorizan preservar patrimonio, esa flexibilidad reduce la necesidad de apostar de antemano a un único escenario económico.

Lo que hoy prefieren evitar

La estrategia también implica descartar algunos activos.

“El resultado es una cartera orientada a preservar el capital, mantener una volatilidad contenida y capturar rendimientos competitivos, sin concentrar el riesgo en una única variable económica”, resumió el asesor.

Por esa misma razón, considera que determinados instrumentos hoy resultan menos apropiados para perfiles conservadores.

“Evitaría soberanos largos, renta variable y tasa fija”, concluyó.

Los bonos soberanos de largo plazo presentan mayor sensibilidad frente al riesgo país. Las acciones pueden sufrir fuertes oscilaciones ante cualquier cambio en las expectativas políticas o económicas.

Los instrumentos a tasa fija, por su parte, obligan al inversor a apostar implícitamente a un escenario muy específico sobre inflación y política monetaria, esos campos que un resultado electoral puede desestabilizar.