Fuente: DYN

El 28 de mayo el Banco Central (BCRA) emitió la Comunicación A7295, que permite a los bancos integrar como encajes bonos del Tesoro, de manera tal de auxiliar el plan Guzmán de financiar un 40% del déficit del Estado en el mercado de capitales. Y la medida pareciera empezar a reflejarse, no solo en los montos de las licitaciones, sino también en una caída en el stock de pasivos remunerados.

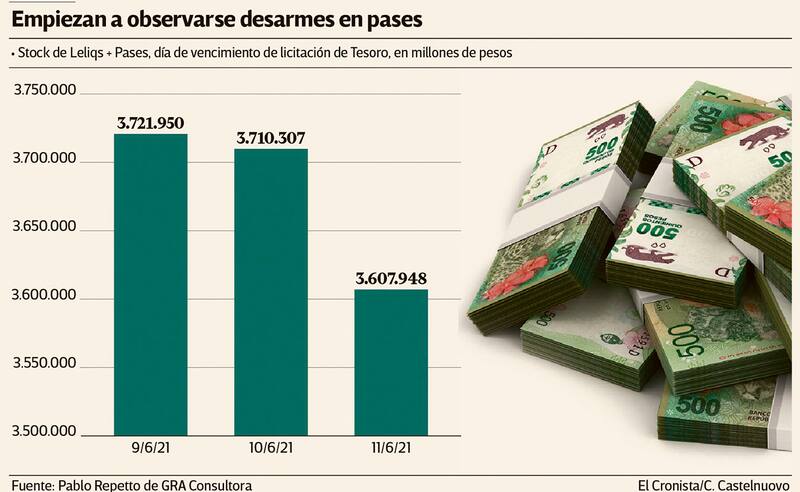

De esta forma, entre el 9 y el 11 de junio (fecha que se liquidó la primera licitación con la nueva normativa)

"El efecto de pasivos remunerados está influido en parte por cuestiones estacionales intramensuales, pero la caída entre el 9 y el 11 de junio nos lleva a pensar que gran parte de lo que se colocó en aquella licitación del Tesoro se fondeó con la caída de pasivos remunerados", sostuvo Pablo Repetto, director de la Consultora Gabriel Rubinstein & Asociados.

Repetto añadió: "En la licitación del miércoles 16, el 80% de la demanda se volcó a los bonos a los que pueden ir los bancos, por lo que presumo que esta subasta también se fondeó con pasivos remunerados".

Por su parte, el director de la Consultora Ledesma, Gabriel Caamaño, consignó: "La presunción es que los bancos que entran van a bonos CER. La semana pasada fue con desarme de pases y encajes en pesos y esta semana ya empezó a haber algo de desarme de Leliq".

En tanto, Damián Pierri, economista del Instituto Interdisciplinario de Economía Política y docente la Universidad Carlos III de Madrid, señaló que los que están apoyando la estrategia del Central y del Tesoro son las bancos públicos y consideró que es necesario que el Gobierno busque una tasa más atractiva como endulzante para las entidades privadas.

"Los bancos privados tienen la percepción de que el riesgo por pasarse a bonos no está compensado y el Tesoro necesita sumarlos", indicó Pierri. El economista sostuvo que es necesario que las entidades financieras mejoren sus márgenes, de manera tal que suban su tasa pasiva y trasladen a plazos fijos. Además, Pierri señaló que los bancos privados extranjeros están aún más lejos de querer sumar riesgo soberano a su cartera.

"Es difícil conseguir más financiamiento de mercado sin subir la tasa del Tesoro. Y si hay un expansivo plan fiscal de cara a fin de año es o con más tasa de interés del Tesoro o con más inflación. Se tienen que sentar con los bancos", sostuvo.

Cabe señalar que en la última licitación el Tesoro contó con el apoyo de ANSeS, responsable del éxito que tuvo el canje del bono TC21, que vence en julio.

Algo en lo que los economistas no se ponen de acuerdo es si este movimiento que hicieron las autoridades del Banco Central, buscando que el Tesoro obtenga más posibilidades de financiamiento, es o no expansivo de Base Monetaria. Existen diversas visiones al respecto.

Repetto afirmó que "no es expansiva" la estrategia. "Es exactamente igual a lo que hubiera sido financiar con Adelantos Transitorios (AT). En un caso había expansión por AT, ahora por baja de Leliq", explicó.

No obstante, Repetto advirtió: "Un tema es que la tasa ajustable por CER que paga el Tesoro, frente a la tasa fija de la Leliq, es más complicada de licuar eventualmente".

Desde una visión diferente, Gabriel Caamaño indicó: "No me parece muy probable la idea de que esto sea menos expansivo porque haya menos giros de utilidades y AT. Primero, porque las utilidades estaban presupuestadas en 800.000 millones y ese movimiento ya se hizo en el balance del Central. Hay utilidades pendientes por 750.000 millones y hay 50.000 millones que ya se giraron. Y de los AT, que estaban presupuestados en $ 400.000 millones, ya se usaron $ 190.000 millones. No parece que una cosa reemplace a la otra".

Viene sucediendo que en ruedas previas a las licitaciones del Tesoro el Banco Central prorratea Leliq y no adjudica todas las que pide el mercado. Fuentes oficiales dicen que el prorrateo "no tiene ninguna relación con lo que suceda con el Tesoro".

Sin embargo, Repetto afirmó: "El tema del prorrateo es un riesgo. La verdad es que nosotros estamos viendo en junio un exceso de oferta de pesos (por demanda muy acotada), lo que estaría proporcionando un excedente monetario que habrá que ver cómo se absorbe".