El BCRA pisa el acelerador en el ritmo de devaluación. Por convicción o con la intención de darle señales positivas al FMI en el contexto de la negociación del acuerdo, la entidad monetaria ya aceleró el crawling peg y se nota en el precio del dólar mayorista.

La curva de bonos y los futuros de dólar muestran de que, aparentemente, el mercado pudo haber tirado la toalla a la hora de esperar un salto discreto en el dólar.

Dólar a paso más rápido

El BCRA está dejando correr al dólar al 42% (TEA), y con la aceleración actual, el ritmo devaluatorio se cuadruplicó respecto de lo que se observaba en septiembre y octubre del año pasado.

El mayor ritmo del crawling peg va en línea con algunos de los requerimientos del FMI al equipo económico y se le suma la suba de tasas que llevó a cabo más temprano este año, cuando llevó la tasa de las Leliq al 40% desde el 38% previo.

Los analistas de Buenos Aires Valores (BAVSA) remarcaron en un informe que desde pasadas las elecciones, el BCRA fue progresivamente aumentando el crawling peg del tipo de cambio.

"Desde una tasa mensual de entre 1% y 1,20% (13.3% al 14.7% TEA), el deslizamiento del dólar oficial fue incrementándose hasta que, en lo que va de febrero, alcanzó una tasa mensualizada de 2,85% (TEA 41,2%)", comentaron desde la compañía.

Desde Cohen comentaron también el mayor ritmo en el crawling peg en medio de las negociaciones con el FMI. "Restan poco más de cuatro semanas para el próximo vencimiento. Esto es demasiado poco, considerando todo el camino que queda por recorrer para que el directorio del FMI apruebe el plan", advirtieron.

Mientras tanto, agregan en Cohen, "el BCRA sigue transitando este proceso sin reservas propias. Pese a la mayor oferta de divisas del agro, el mercado cambiario continúa tensionado, obligando al BCRA a acelerar el ritmo de devaluación y a endurecer el control de cambios", sostuvieron.

menor chance de un salto discreto

Más allá de que el BCRA acelere (o no) aun más el ritmo de devaluación, el mercado se convenció de que el Central ha desechado la idea de que veremos un salto discreto en el dólar.

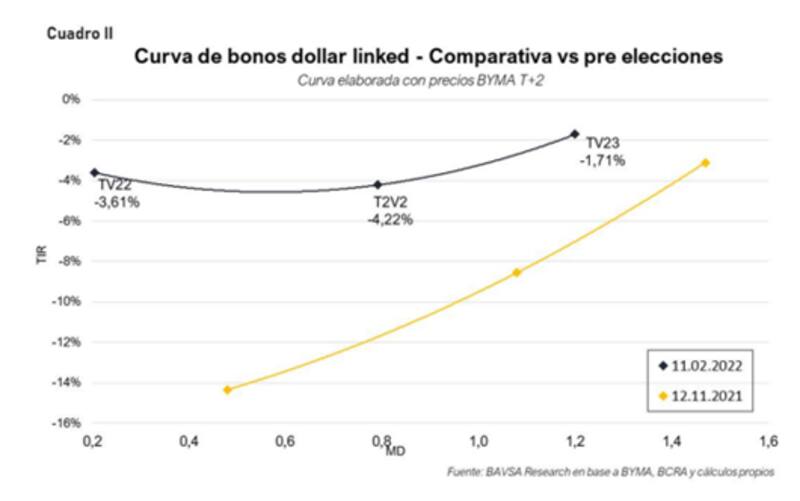

Esta percepción por parte del mercado se notó en el impacto que sintieron los bonos dólar linked, con la curva desplazándose notablemente hacia arriba. El castigo también se notó en los contratos de futuro de dólar.

Desde BAVSA puntualizaron que los bonos dólar linked tuvieron un fuerte castigo en sus rendimientos, con por ejemplo un TV22 que pasó de -14% a -3,6% de rendimiento el viernes pasado.

En noviembre del año pasado, la curva dólar linked se mostraba con pendiente positiva y tasas en el tramo corto debajo del -14% y del -4% en el tramo más largo.

De esta manera, con los bonos en dólares rindiendo sobre el 20%, el mercado buscaba cobertura cambiaria.

Por lo tanto, el hecho de que ahora los bonos dólar linked rindan más cerca de 0% implica que la búsqueda por cobertura cambiaria se redujo ya que los inversores desarmaron posiciones de dólar linked y llevaron a los retornos al alza.

Esto se vio reflejado también en los futuros de dólar, con caídas en promedio cercanas al 11% desde la última rueda pre-elecciones al cierre del viernes.

"El mercado parece haber tirado la toalla en su apuesta de un salto discreto del dólar oficial e incluso parece estar dando la oportunidad de llevar cobertura cambiaria ´barata´. Nuestra visión es que la tasa actual de devaluación en la zona de TNA 33% al 34% (2,80% mensual) seguirá levemente aumentando, por lo que ese número puede ser considerado como un piso de referencia para las operaciones de cobertura", dijeron los analistas de BAVSA.

Por su parte, Pedro Siaba Serrate, head de research de Portfolio Personal Inversiones (PPI) afirmó que la menor probabilidad de un salto abrupto del tipo de cambio viró rotundamente la expectativa de tipo de cambio real implícita en el mercado de bonos.

"Téngase como ejemplo las tasas de la curva soberana dólar linked y CER. Unos meses atrás las tasas que pagaban los dólar linked estaban muy por debajo de las de inflación, pero al cambiar la expectativa, eso se revirtió. En otras palabras, ahora la inflación debe superar al crawling peg para dejar indiferentes ambas estrategias", sostuvo.

Según puntualiza Siaba Serrate, los flujos de la industria de FCI confirman la teoría. "Desde fines de noviembre, el patrimonio de los Fondos que invierten en instrumentos ajustables por inflación creció $ 91.698 millones mientras los Fondos de cobertura de tipo de cambio lo hicieron por tan solo $ 7297 millones", señaló.

un crawling con pocos recursos

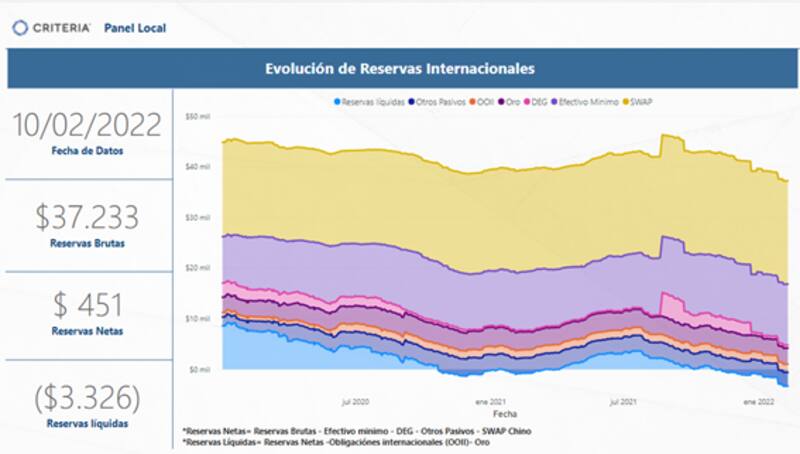

El desafío que enfrenta el BCRA para poder mantener un crawling peg más acelerado y evitar un salto discreto en el dólar es la cantidad de reservas que pueda acumular o bien que deba desprenderse en los meses que vienen.

Que tenga pocas reservas implica también que el Central tiene menos recursos para controlar el dólar y evitar verse forzado a un contexto de aceleración discreta del dólar.

Actualmente las Reservas Brutas son de u$s 37.233 millones, las netas u$s 451 millones y las liquidas se ubican en su valor más bajo en la historia de - u$s 3326 millones.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores agregó que desde la compañía hacía tiempo vienen insistiendo en la idea de que el BCRA se va a inclinar por acelerar la tasa de devaluación.

"Es cierto que las reservas netas están en mínimos, pero los flujos de exportación están siendo muy altos para esta época del año y el equipo económico todavía tiene margen para amortiguar subiendo tasas de interés y conteniendo importaciones", puntualizaron.

En cuanto al impacto en la producción de soja y el ingreso de divisas para mantener a ritmo el crawling peg, Yarde Buller afirma que, si bien la cantidad exportada se puede ver afectada por el mal clima, el rally en el precio de la soja permite compensar dicho traspie.

Además, destaca que el acercamiento en el acuerdo con el FMI como un dato positivo.

"Las condiciones climáticas mejoraron bastante y, si bien vamos a tener un impacto negativo sobre la producción, la fuerte suba de los precios de los commodities más que compensa el efecto sobre las exportaciones. Por otro lado, el gobierno dio una señal clave con el acercamiento al FMI y el pago de los vencimientos de capital, permitiendo despejar los temores alrededor de un incumplimiento", dijo.

Con una visión similar, Pedro Siaba Serrate afirma que, en medio del acuerdo con el FMI y la necesidad de acumular divisas, los dólares de la cosecha y el clima son factores clave.

"La sequía no sería tan grave, o al menos Brasil (gran competidor) no saldría ileso, con lo cual los precios (más altos) compensarían las bajas en las proyecciones de soja, trigo y maíz. Este detalle es fundamental para no repetir 'la doble Nelson' de 2018. De hecho, a los precios actuales, el valor de la cosecha actual podría superar a la del año pasado. Por último, no descartamos un fortalecimiento del CEPO en el radar cuando la estacionalidad de liquidación del agro baje y la demanda de energía aumente", alertó.