El Banco Central está detrás de varias medidas que hoy conmueven a la economía argentina. El recientesúper cepo a las importaciones y la intervención en el mercado de deuda para sostener la demanda y asegurar la liquidez son sólo algunas de las implementadas en estos últimos días.

Sin embargo, no son las únicas variables que el BCRA tiene en la mira sino que también tiene puesta la lupa sobre el valor del dólar, la inflación y la tasa de interés.

Dólar y cepo a importaciones

Aunque en las últimas horas estuvo hablando un poco más, el presidente del BCRA Miguel Pesce tiene contadas intervenciones públicas. Históricamente el informe de Política Monetaria (IPOM) es donde los directivos a cargo del Banco Central se explayan con su visión acerca de la economía y lo que se viene en materia de política monetaria.

En esta oportunidad, no fue la excepción y en el documento publicado ayer el BCRA puntualizó hacia donde irá la política monetaria, cuáles son los planes a futuro respecto al dólar, la tasa de interés y que sucederá con el reciente súper cepo implementado para las importaciones.

Cepo a importaciones

El Banco Central dispuso el lunes pasado un nuevo endurecimiento del cepo cambiario para cuidar los dólares que pudo acumular en el año.

A través de la Comunicación A7532, la entidad que preside Miguel Pesce determinó nuevos límites para el sistema de pagos del comercio exterior, para priorizar los dólares necesarios para la importación de energía y medicamentos.

Así, a partir del nuevo esquema, las compañías de la categoría A del Sistema Integral de Monitoreo de Importaciones (SIMI) mantendrán el acceso al mercado de cambios por el equivalente al promedio mensual de importaciones de 2021 más 5%, o de 2020 más 70 por ciento.

Pero para las SIMI B, correspondientes a las Licencias No Automáticas, se dispuso que puedan acceder al mercado recién a partir de 180 días del despacho a plaza.

Pese a que el lunes anunciaron que las restricciones anunciadas tendrán vigencia por un trimestre "para dar tiempo a la normalización del comercio exterior", no se descarta que pueda ampliarse aún más.

"En la medida que las condiciones macroeconómicas lo permitan se irán flexibilizando las regulaciones, con el objetivo de mantener en el mediano y largo plazo un conjunto de normativas macroprudenciales compatibles con la dinamización de los flujos de capitales orientados a la economía real", destacó en este sentido el BCRA en el IPOM.

Tasa de interés

Este año el Banco Central cambió su política respecto a la tasa de interés y las subió en reiteradas ocasiones con el objetivo de llevarlas a terreno positivo en términos reales.

Así, la tasa de la Leliq a 28 días de plazo asciende a 52% y acumula una suba total de 14 puntos porcentuales desde comienzo de año.

Asimismo, el piso para la tasa de interés de los plazos fijos de personas humanas acumuló un aumento de 19 puntos porcentuales para el segmento entre $ 1 y $ 10 millones y de 16 puntos porcentuales para el de menos de $ 1 millón en lo que va del año, situándose actualmente para ambos tipos de colocaciones en 53 por ciento.

En este punto, el BCRA anunció que seguirá con esta política, incrementando las tasas de interés hasta llegar a retornos reales positivos.

Así, "seguirá calibrando la política monetaria en función de la evolución observada y prospectiva del nivel general de precios" y continuará llevando a cabo acciones para llegar a la meta de "tasa de interés de política hacia retornos reales positivos sobre las inversiones en moneda local".

Emisión

La asistencia monetaria al Tesoro en términos del PBI en lo que va del año se volvió a ubicar en un nivel similar al de los años previos a la pandemia debido a las mayores necesidades de financiamiento del Gobierno de los últimos meses,

Según se detalla en el último Informe de Política Monetaria del Banco Central (IPOM), esto derivó en un incremento de la base monetaria en los primeros seis meses del año en términos nominales.

Sin embargo, en junio además se sumó otro factor expansivo porque el BCRA intervino en el mercado secundario de títulos públicos con el fin de recomponer la curva en pesos del Tesoro, lo que amplió aún más la base monetaria, siendo compensado el excedente mediante instrumentos de esterilización. Es decir más Leliq.

A partir de que el lunes la autoridad monetaria anticipó que seguirá interviniendo en el mercado de deuda para asegurar la liquidez de los títulos públicos y que incluso operará en toda la curva para sostener precios, se espera un mayor impacto en la base monetaria.

En este punto, el Banco Central ya adelantó que seguirá esterilizando los excedentes para no afectar "el proceso de desinflación".

El lunes Pesce anticipó que seguirá interviniendo en el mercado de bonos pero esta vez operando en toda la curva y no sólo en bonos puntuales.

Esto preanuncia que habrá más necesidad de esterilización si es que las intervenciones se prolongan en el tiempo para sostener la demanda.

Con este último anuncio , el BCRA busca dar por terminado las diferencias en torno al riesgo que le adjudican a la deuda del Tesoro frente a la del BCRA.

Es que últimamente creció la diferencia de demanda de deuda del Central frente a la del Tesoro y es así que se ve que las entidades se abalanzan sobre las Leliq pero rehúyen del "riesgo Tesoro".

Con el anuncio de que la autoridad monetaria operará en toda la curva otorgando liquidez a los títulos del Tesoro, se quiere dejar en claro que "detrás del Tesoro está el BCRA" y que comprar uno de esos bonos es también "riesgo BCRA", que en el mercado ven menos peligroso porque la autoridad monetaria nunca hizo default de su deuda.

Inflación

Respecto a la inflación, el BCRA anticipa un sendero de desaceleración pero a partir de julio.

Para la segunda parte del año el Banco Central espera que, de no mediar nuevos shocks de precios internacionales, el nivel general de inflación retome una trayectoria de paulatino descenso desde julio, luego del impacto de las actualizaciones en tarifas de servicios públicos de junio.

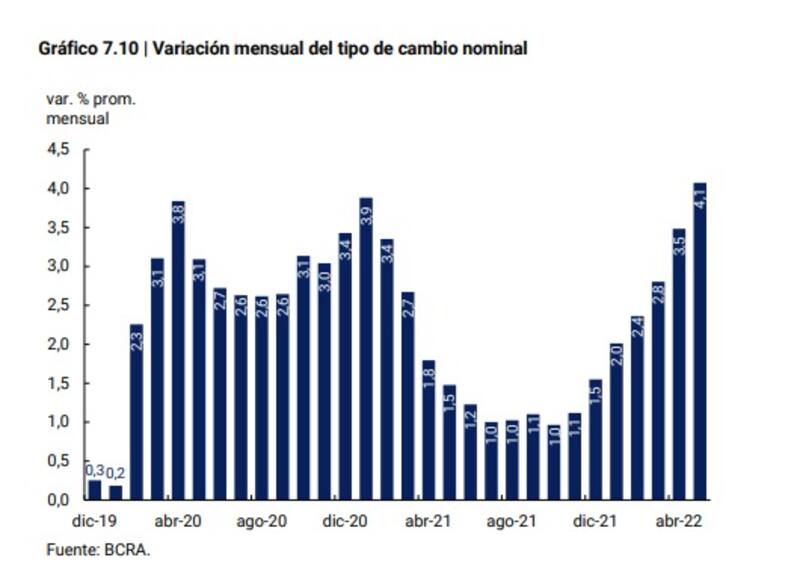

Dólar

Respecto al tipo de cambio, el BCRA manifestó que la política cambiaria seguirá estando orientada a "preservar los niveles de competitividad externa y propiciar la acumulación de reservas internacionales, sobre la base del ingreso genuino de divisas provenientes del sector externo".

El BCRA viene acelerando la devaluación en los últimos meses y sobre todo en los últimos días. Así mientras que enero la variación del tipo de cambio fue de 1,5% mensual en junio llegó a 4,1% y sigue en alza.

Si bien el BCRA pisa el acelerador en la devaluación, el ritmo todavía se ubica debajo de la inflación del 5,1% mensual y del 60,7% interanual. Con una inflación acumulada del 29,3%, el dólar oficial solamente subió 20,5%.

A su vez, el ritmo devaluatorio del 55% de las últimas semanas todavía se ubica debajo del 72% de inflación que espera el mercado hacia adelante.

En este punto, el BCRA adelantó que continuará "readecuando gradualmente la tasa de variación del tipo de cambio nominal a un ritmo acorde con la inflación doméstica", por lo que se espera una aceleración de la devaluación en los próximos meses.