El Banco Central (BCRA) está pisando el acelerador con el ritmo devaluatorio , y el tipo de cambio oficial sube ahora a su mayor ritmo desde octubre de 2020: la alta inflación empuja a un atraso del dólar y, en el marco del acuerdo con el FMI, Miguel Pesce decidió aumentar la depreciación de la moneda.

A pesar de estos movimientos, la devaluación, alineada con la evolución de la tasa de interés, no le gana a la inflación. El Central actúa tratando de evitar que un aumento del dólar traspase a los precios de la economía real.

Dólar acelerado

Si bien hizo una pausa en los últimos días, hasta el miércoles el promedio móvil de cinco días de devaluación se ubicaba en 55,3% y es el más alto desde finales de 2020.

Así, la devaluación saltó desde 46,35% a fines de mayo (TEA desde 58,91% a 74,82%), convirtiéndose en la velocidad más alta desde el 8 de octubre de 2020 (75,3% de TNA)

Incluso, a finales de la semana pasada, el BCRA sostuvo el ritmo de crawling peg por encima del 60% de TNA (el miércoles y jueves), y alcanzó su mayor velocidad desde noviembre de 2020.

Hace una semana, el jueves antes del feriado, el dólar oficial se deslizó a un ritmo de 60,99% de TNA (TEA de 83,93%), el más alto desde finales de 2020.

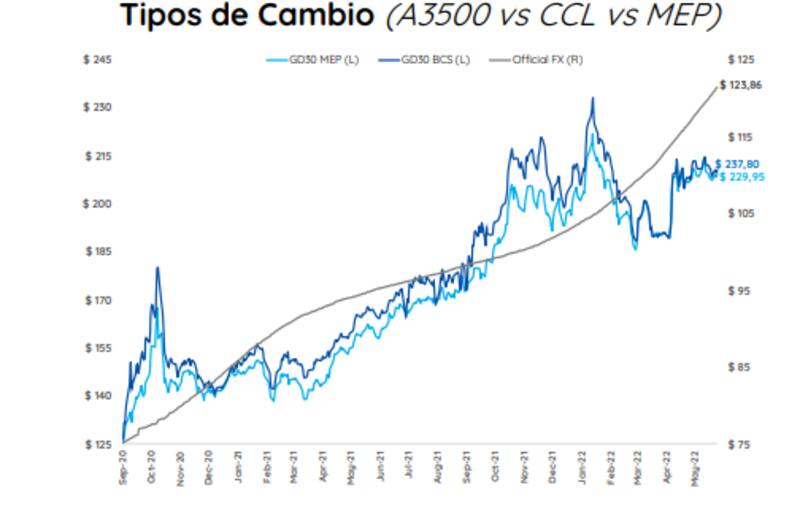

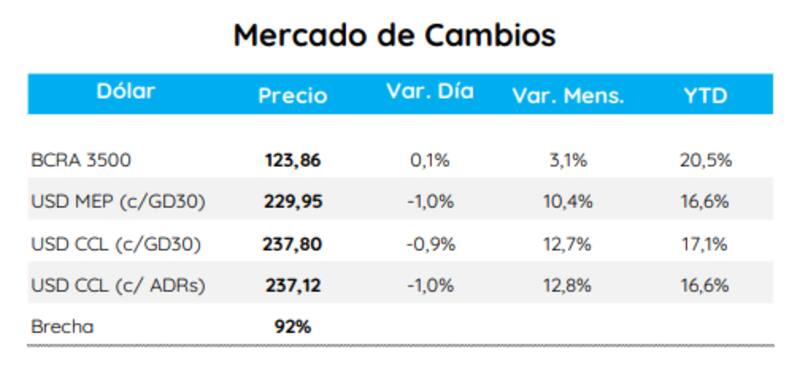

Crece la brecha

Si bien el BCRA acelera el ritmo devaluatorio, la brecha se disparó pero no regresó a máximos.

En medio de un contexto de tensiones en el mercado de deuda en pesos,los dólares financieros también subieron, provocando una suba mayor en la brecha cambiaria, que alcanzó el 92 por ciento. No se amplió más porque el el Central también aceleró el crawling peg.

Los analistas de Cohen advirtieron que se acelera la devaluación del tipo de cambio oficial debido a desequilibrios domésticos como la alta inflación y la mala performance en la acumulación de reservas por parte del BCRA.

"La inflación local, la apreciación del dólar a nivel global y la pérdida de reservas internacionales ejercen más presión sobre el tipo de cambio oficial, dijeron.

Los últimos datos vinculados a la intervención cambiaria del BCRA mostraron que el 15 de junio la autoridad monetaria vendió u$s 144 millones, acumulando un saldo negativo de u$s 20 millones en las últimas 20 ruedas.

Asimismo, el BCRA habría cerrado la rueda de ayer con compras por u$s 1 millón.

Probabilidad de salto discreto

El mercado comienza a ver a esta dinámica con preocupación ya que el BCRA no ha podido acumular reservas, a la vez que la inflación se ha acelerado, obligando al Central a defender una paridad más alta del tipo de cambio, dejándolo correr más rápidamente. Y vuelve a pensarse en la hipótesis de un salto del dólar discreto.

Augusto Ledesma, analista de Research de Grupo IEB, advirtió que dada la limitada capacidad del BCRA para acumular reservas, el ritmo de devaluación del tipo de cambio se está acelerando.

Agregó que, como resultado, se detiene la apreciación de tipo de cambio real observada en los últimos meses cuyo efecto fue volver más atractivas las importaciones.

Hacia adelante, y dada la dinámica actual, Ledesma advierte que, en el segundo semestre la variable clave a monitorear es el nivel de la brecha cambiara.

"Si el contado con liquidación (CCL) se dispara como vimos en las últimas dos semanas, y el nivel de brecha es alto y se vuelve insostenible, el BCRA no tendrá más opción que permitir un salto discreto en el tipo de cambio. La autoridad monetaria quiere evitar dicho salto por lo que creemos intentará echar mano de cualquier artilugio posible para detener la disminución de reservas", advirtió Ledesma.

En ese sentido, el especialista de Grupo IEB aclaró que en el segundo semestre la estacionalidad no favorece al BCRA en lo que se refiere al ingreso de divisas.

"Vemos que las probabilidades que le otorga el mercado a un salto discreto en el tipo de cambio ser incrementarían. Dado este escenario, creemos que buscar cobertura es adecuado, prudente y oportuno", dijo.

Los analistas de Portfolio Personal Inversiones (PPI) consideran que si bien todavía estamos lejos de un evento devaluatorio, desde la compañía se mantienen atentos a las señales que nos brindan tanto la macro como el propio mercado.

"La falta de acumulación de reservas en el momento de pico de estacionalidad de liquidación de agro alimenta las expectativas de devaluación futuras", dijeron.

Devaluación vs. tasa

Si bien el BCRA pisa el acelerador en la devaluación, el ritmo todavía se ubica debajo de la inflación del 5,1% mensual y del 60,7% interanual. Con una inflación acumulada del 29,3%, el dólar oficial solamente subió 20,5%.

A su vez, el ritmo devaluatorio del 55% todavía se ubica debajo del 72% de inflación que espera el mercado hacia adelante.

Lucas Longo, estratega de Mariva afirmó que dada la aceleración inflacionaria de la primera mitad del año, la devaluación tendría que superar a la inflación en más de un punto todos los meses de aquí a fin de año para cumplir con el acuerdo con el FMI.

"Creo que el mercado se comenzó a anticipar a esta aceleración en el ritmo del tipo de cambio. A los precios actuales, el mercado está más que comprado en la idea de que el BCRA acelerará su devaluación diaria, producto de un acuerdo con el FMI que demandará medidas por estar lejos de cumplirse. Aún así, los precios no indican una expectativa de cumplir con la regla de mantener el TCRM en niveles de diciembre de 2021", dijo Longo.

De esta manera, la devaluación está más alineada a la tasa de interés en pesos, tomando a la Leliq como referencia, que se ubica en el 52%.

Rodrigo Benítez, economista jefe de MegaQM explicó que con niveles de inflación sostenidos por arriba del 5% (como se han dado en los últimos meses), es muy alto el ritmo de depreciación mensual que se necesita para evitar ese atraso.

"Ante este desafío el BCRA ha establecido un ritmo de depreciación elevado, pero que nunca se ha alejado significativamente de la tasa de interés. Si la depreciación fuera mayor a la tasa habría incentivos negativos para la liquidación de divisas. Por eso hemos visto que solamente después de ajustes en las tasas de interés se han animado a acelerar algo el ritmo de depreciación", comentó.

Benítez aclara que la suba de la última semana dejó a la tasa Badlar en 4,3% mensual, lo cual le da un poco de margen para acelerar la depreciación.

Sin embargo espera que el Central seguramente mantenga leves oscilaciones en ese ritmo, con jornadas algo por arriba y otras por debajo.

"Si el ritmo se mantiene entre 4% y 4,3% mensual y la inflación internacional sigue en torno a 0,6% al 0,7% mensual, se podría tolerar ritmos inflacionarios de entre 4,6% y 5% mensual sin perder competitividad cambiaria. Entendemos que ese es el objetivo del BCRA", explicó el economista jefe de MegaQM.