Los bonos en dólares subieron en las últimas semanas por distintas razones. La explicación más importante para justificar el reciente rally se debe a cuestiones globales.

Sin embargo, los inversores también aprovecharon los precios bajos de la deuda para dolarizar carteras. La apreciación de los bonos hizo que los inversores que aprovecharon el rally puedan dolarizarse a un precio del dólar casi un 30% más barato.

Hacia adelante, advierten que existen desafíos para los bonos y para el futuro de esta estrategia.

Rally de la deuda

Desde el piso de octubre, todos los tramos de la curva argentina exhibieron fuertes ganancias.

Los bonos del tramo corto subieron 31%, mientras que la deuda con vencimiento en el tramo medio y largo muestra ganancias de entre 27% y 30% desde los pisos de octubre.

Los bonos en dólares lograron recuperarse gracias a que el mercado global de deuda también subió con fuerza.

Adicionalmente, en un contexto de un cepo muy estricto, los Globales en dólares sirvieron para las compañías e inversores locales como vehículo para dolarizar carteras.

La ganancia de capital de 30% en la deuda en promedio en el último mes les permitió a los inversores que pudieron aprovechar el rally, dolarizarse a un precio del dólar de entre $ 225 y $ 230.

El valor del dólar al cual pudieron dolarizarse va a depender del punto de entrada en los bonos que tuvo cada inversor.

Sin embargo, el rally de los bonos en dólares les permitió a estos hacerse de divisas a un precio mucho más barato respecto de los $ 329 que vale hoy el MEP o de los $ 338 que vale el contado con liquidación.

Las Dudas hacia adelante

Si bien esta estrategia fue ganadora en las últimas semanas, los analistas del mercado se muestran con cierta cautela para el futuro del éxito en dicha inversión.

Pedro Siaba Serrate, head of research & Strategy de Portfolio Personal Inversiones (PPI), remarcó que más allá del vértigo que genera el rally que comenzó a mediados de octubre, hacia adelante existen varios desafíos para la deuda.

Entre ellos puntualiza el dólar soja, la inflación en EE.UU. y la dinámica de la deuda en pesos y los riesgos de contagio hacia la deuda en dólares.

"El nuevo esquema de liquidación diferenciada para sojeros ayudará a que ingresen al menos u$s 2000 millones en diciembre, lo cual fortalece la probabilidad de pago de los dos cupones en 2023 (u$s 2100 millones). También será fundamental cómo continúa la dinámica inflacionaria en Estados Unidos, y por consecuencia, el tono de la Reserva Federal en su última reunión a mediados de mes", dijo.

Por último, remarcó que "el escenario de la deuda en pesos es un cuchillo de doble filo. Su debilidad benefició a los Globales por efecto sustitución, pero una crisis similar a la de junio y julio afectaría a todos los activos argentinos".

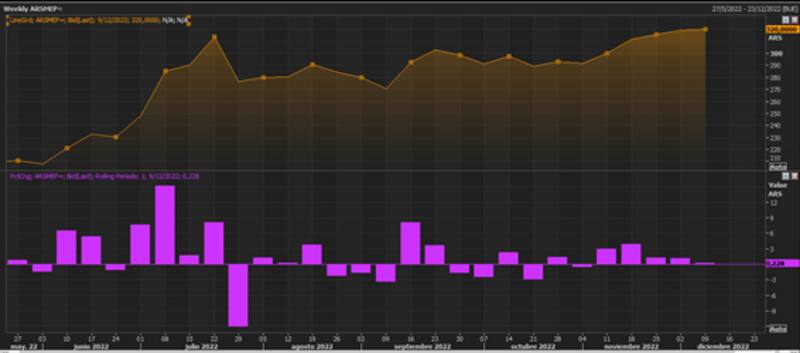

Mientras la deuda subía, el dólar también se despertó. El dólar MEP pasó de $280 a $329 desde octubre a la fecha y acumula 5 semanas seguidas de subas, lo cual lo depositó en zona de máximos históricos nuevamente.

Hacia adelante, el hecho de que llegue diciembre no es un factor menor para el tipo de cambio, ya que estacionalmente suele ser un mes tranquilo para el dólar, lo cual pueda postergar la conveniencia de dolarizar carteras de corto plazo.

Los analistas de Facimex Valores sostuvieron que pudo haber pasado la mejor parte de la estrategia para dolarizar carteras con bonos en dólares soberanos.

Por un lado, el tipo de cambio implícito en los activos financieros estaba muy apreciado, tanto en términos reales, como en relación a la dinámica de las variables nominales de la economía, combinado con paridades de bonos en dólares muy castigadas

"Hoy vemos un tipo de cambio que está más alineado con las variables nominales de la economía. Además, existe cierta estacionalidad en diciembre que podría hacer demorar un nuevo rally del dólar. Por ejemplo, en diciembre del año pasado tuvimos mucho más financiamiento monetario de lo que vamos a tener este año. Sin embargo, el dólar se despertó en la segunda quincena de enero de este año, cuando la demanda de dinero comienza a retroceder", dijeron.

Por otro lado, remarcaron que hoy los jugadores que pueden mover el dólar están ya posicionados en moneda dura y con necesidad de pesos.

"Las familias y minoristas ya están con carteras muy dolarizadas. Por el lado de los institucionales, estos están muy regulados y con limitación para dolarizarse. Los jugares externos tiene una presencia muy limitada en lo local. Finalmente, están los corporativos, que tienen limitaciones para acceder al dólar pero que en esta época del año están con más necesidades de pesos por cuestiones estacionales", dijeron.

El futuro de los bonos y su volatilidad

Actualmente, el cepo cambiario hace que existan limitadas alternativas para que el inversor que quiera dolarizarse pueda hacerlo sin restricciones.

Hoy en día, la deuda en dólares no enfrenta restricciones en cuanto a las inversiones en esta clase de activo y por ello la atención se centra sobre el futuro de dichos bonos.

Sin embargo, los bonos soberanos operan con un nivel de volatilidad elevado, con movimientos que duplican los de emergentes a nivel global.

De esta manera, quien quiera dolarizarse con bonos en dólares soberanos y seguir aplicando la estrategia ganadora de octubre a la fecha, deberá enfrentar elevados niveles de volatilidad.

Diego Martínez Burzaco, head de estrategia de Inviu, considera que a aquel inversor que esté buscando dolarizar carteras, no le resultara conveniente hacerlo con bonos en dólares debido a la volatilidad que hay que enfrentar.

"Quien invierte en bonos soberanos no está buscando la dolarización sino la apreciación de capital en dólares. Eso es muy diferente a una estrategia de dolarización pura y neta. Creo que hay un factor de volatilidad dentro de la estrategia ya que los bonos están atados a una volatilidad muy grande y en las últimas tres semanas subieron 20% en dólares. Eso salió bien, pero fue un trade especulativo y de inversión", explicó Burzaco.

Además, aclaró que, quien busca la dolarización de las carteras, prefiere activos con menos volatilidad.

"Para dolarizar carteras, no lo haría con bonos soberanos ya que implica enfrentar una volatilidad muy distinta a la que uno está dispuesto a aceptar si uno quisiese solamente dolarizarse. Para eso prefiero una ON, es decir que estamos bajo un activo en dólares y con menor volatilidad", aclaró Martínez Burzaco.

En cuanto al futuro de los bonos, Ignacio Sniechowski, head de Research de Grupo IEB, considera que, mirando hacia adelante, el upside que le ve en los bonos soberanos comienza a ser limitado.

"A medida que los valores se acercan a u$s 30 entramos en una zona en la que comienza a ponderarse el valor de recupero de una futura reestructuración, que hace difícil pensar en valores mayores a los u$s 35", advirtió

Dicho esto, Sniechowski señaló que tampoco espera que los bonos soberanos se desplomen mientras dure el viento de cola a los mercados emergentes.

En este contexto, Sniechowski cree que, dada la limitada existencia de instrumentos para tomar cobertura con gran liquidez, existe un piso para la deuda en un contexto en el que el contado con liquidación pueda comenzar a despertarse.

"Tal vez la mejor estrategia es mantener los bonos, al menos hasta cobrar el cupón en enero del año que viene, sabiendo que existe un piso y techo y que no hay muchas opciones líquidas para cubrirse de una suba en los dólares financieros. Finalmente, juega a favor de mantener la posición implicancias impositivas que se tornan relevantes a fin de año ya que no es lo mismo estar líquido que estar en especies", sostuvo.