En esta noticia

Más allá de la postura heterodoxa del Gobierno, el equipo de Martín Guzmán no tiene dudas de que la expansión monetaria agrega combustible a la inflación.

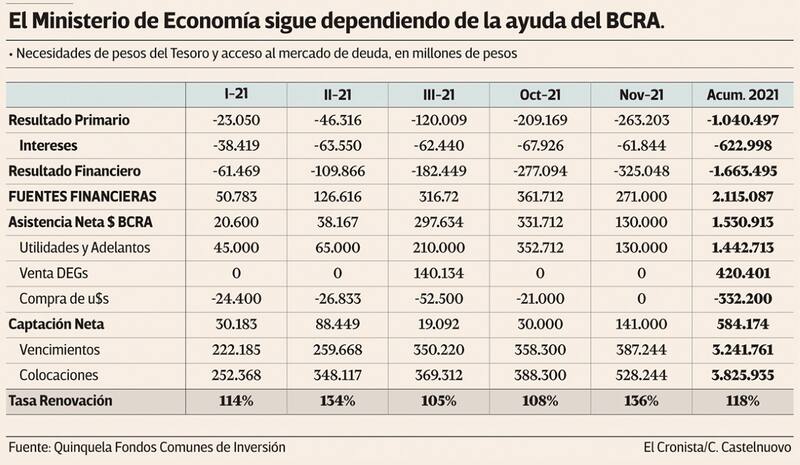

En ese contexto, una de las prioridades de su equipo en estos años ha sido la de reconstruir el mercado de deuda en pesos, de manera tal de pedirle la menor cantidad de ayudas posibles al Banco Central (BCRA).

Sin embargo, el alto déficit obligó al Ministerio de Economía a depender de las transferencias de la autoridad monetaria, al punto que en los 11 meses transcurridos de 2021 el impacto monetario bruto de esa asistencia alcanzó el equivalente a 4,3 puntos del Producto Bruto Interno (PBI), según consignó un informe de Quinquela Fondos.

"El año próximo, según el Presupuesto 2022, la asistencia descendería a 1,7 puntos del PBI, pero para lograr eso tiene que incrementarse el flujo neto que se logre captar a través del mercado de capitales y todavía faltarían obtener 1,6 puntos del PBI que no tienen fuente específica asignada", continuó el documento elaborado por Quinquela.

"Estas cifras, asumiendo que el escenario fiscal evoluciona en línea con los resultados de los últimos meses y no con la pauta oficial inicial que estima un desvío mayor", destaca el documento.

Por otra parte, desde Quinquela Fondos añadieron que, de acuerdo con las cifras mencionadas, el primer "desafío" para el año próximo es conseguir el financiamiento faltante y que las primeras alternativas que se mencionan son créditos específicos de organismos multilaterales que se enfoquen en obra pública.

"Si eso se lograra se cumpliría un doble objetivo de corto plazo, que es cubrir la brecha faltante de pesos y generar un ingreso adicional de divisas, aunque el costo sea un mayor endeudamiento en dólares", advierte el informe.

Cabe recordar que buena parte del financiamiento del déficit que se obtiene a través del mercado también es monetariamente expansivo, ya que se logra gracias a una normativa emitida en mayo por el BCRA, que permite a los bancos contabilizar como encajes la suscripción primaria de bonos del Tesoro. Es decir, se trata de pesos que, de otra forma, estarían absorbidos en Leliq y pases.

Por otro lado, el director de la consultora Ledesma, Gabriel Caamaño indicó en sus redes que noviembre cerró con financiamiento monetario neto en torno a 0,3% PBI. "El acumulado en 11 meses ya se ubica en 3,1%, convirtiendo a 2021 en el segundo año con más asistencia monetaria neta desde la crisis de 2001-02. Cómodo detrás de 2020. Después se preguntan por qué es tan alta la brecha", subrayó.

En resumen, entre enero y noviembre el Banco Central le transfirió al Tesoro casi $ 1,443 billones. Si bien ya debería estar agotando su límite normativo, la jugada contable que realizó el Gobierno a la hora de registrar los Derechos Especiales de Giro enviados por el FMI le desata las manos al BCRA para seguir aportando en diciembre.

Desde Quinquela Fondos agregaron: "Reducir la dependencia fiscal del BCRA es un paso necesario, pero no suficiente para lograr la convergencia monetaria. Todavía queda el efecto del devengamiento de intereses de Leliqs y pases, que hoy equivalen a 4% mensual del aumento de la Base Monetaria. En 2022, de mantenerse la tendencia actual y no subir la tasa de interés, se generaría una emisión adicional de 3,2 puntos del PBI".

En 2021 el BCRA emitió más de $ 1,2 billones para pagar a los bancos intereses por haber suscripto Leliq y pases.

"Probablemente la manera en que se resuelve el desequilibrio monetario, junto con los mecanismos que se diseñen para alinear expectativas cambiarias sean hoy el principal eje de la discusión con el staff del FMI, mucho más que las metas fiscales que lucirían más accesibles", concluyeron desde Quinquela.

Reducir el déficit, el tema

Desde el broker Grupo SBS sostuvieron que la reducción del déficit primario en 2021 se debió a factores "no sostenibles en el tiempo".

Entre esos factores, el equipo de research de la sociedad de Bolsa remarcó: "La alta inflación permitió reducir ciertos gastos en términos reales, hubo una elevada presión impositiva, retenciones récord producto de términos del intercambio muy favorables, y factores extraordinarios en materia de ingresos y gastos (el aporte solidario y la eliminación de varios gastos de emergencia)".

PAra SBS 2022 presentará la necesidad de encarar la consolidación fiscal de modo tal que permita un sendero sostenido de reducción del déficit.