En esta noticia

Esta semana comenzó a circular con fuerza en la City la reapertura del Fondo Cerrado Allaria Lendar, un vehículo que invierte en créditos hipotecarios con respaldo inmobiliario y que apunta a rendimientos cercanos al 10% anual en dólares MEP.

La difusión tomó impulso luego de una publicación en X de Ariel Sbdar, Co-founder de Cocos Capital, quien anticipó la llegada de “un fondo de hipotecas” con rendimiento en dólares y mercado secundario.

Sbdar señalo que su firma actuará como distribuidora y colocadora del producto, aunque el fondo pertenece a un tercero, Allaria.

Según pudo confirmar El Cronista, no se trata de un lanzamiento nuevo sino de una reapertura de suscripción de un fondo que ya existe y que había sido colocado originalmente en septiembre del año pasado. “Ahora busca captar más capital para ampliar la creación de créditos hipotecarios”, señaló una fuente con conocimiento del relanzamiento a este medio.

La nueva ventana de suscripción estará abierta entre el 8 y el 12 de junio de 2026.

Qué es el Fondo Allaria Lendar

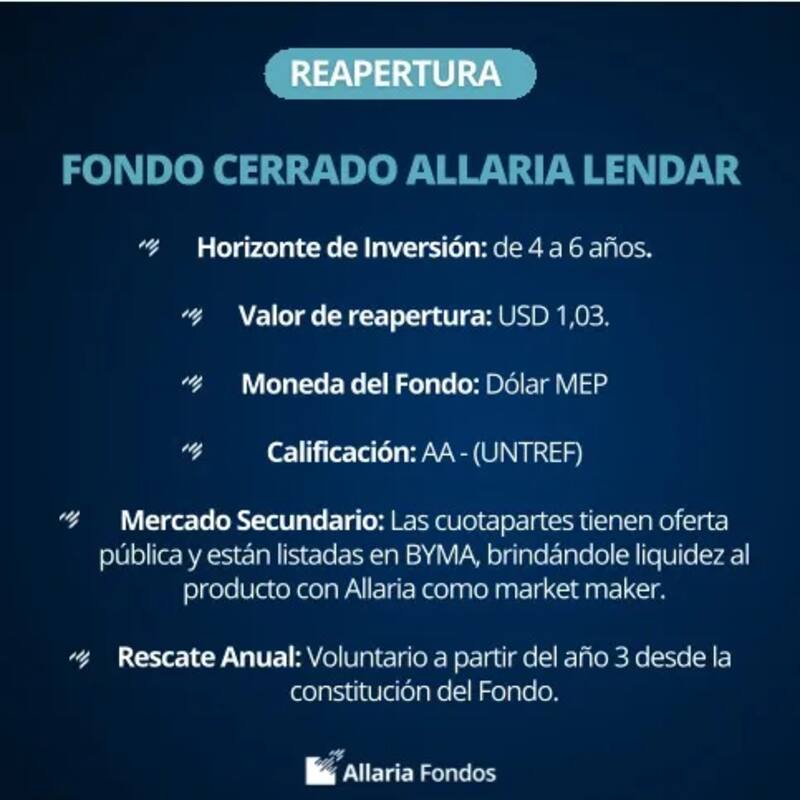

El Fondo Cerrado Allaria Lendar es un Fondo Común de Inversión Cerrado (FCIC) administrado por Allaria Fondos que invierte en créditos hipotecarios destinados a viviendas terminadas.

En términos simples:

- los inversores suscriben cuotapartes del fondo,

- el fondo utiliza esos recursos para otorgar hipotecas,

- y el rendimiento proviene del cobro de esos préstamos.

El producto está denominado en dólar MEP y las cuotapartes tienen oferta pública y cotización en BYMA, lo que habilita negociación en mercado secundario.

Ese punto es uno de los aspectos más distintivos de la estructura porque permite que el inversor pueda eventualmente vender su posición antes del vencimiento, aunque sujeto a las condiciones de liquidez del mercado.

Cómo funciona

Según la información difundida por Allaria Fondos:

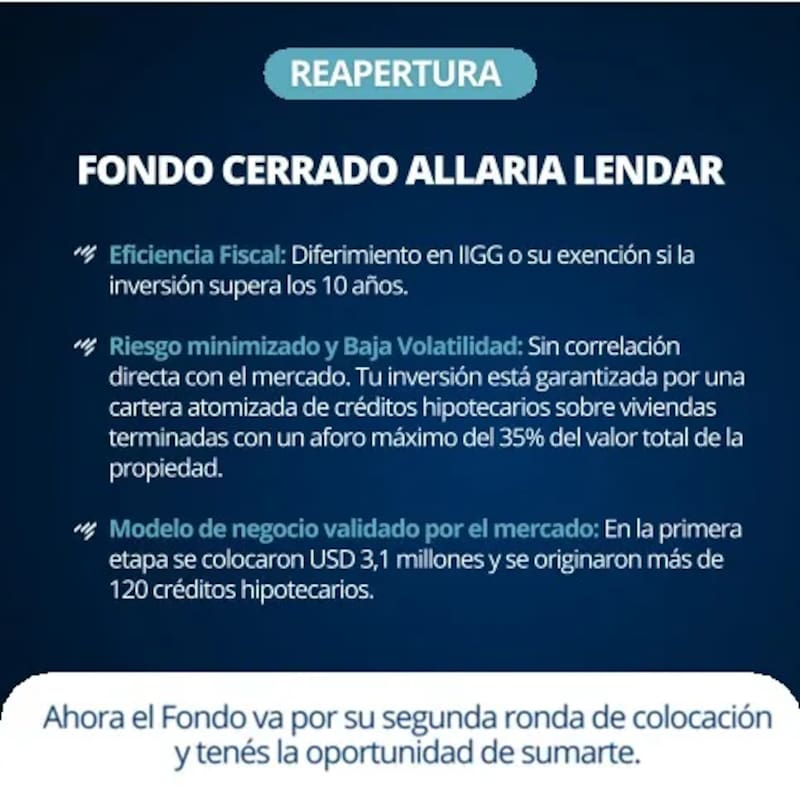

- el vehículo ya colocó más de u$s 3,1 millones en su primera etapa,

- originó más de 120 créditos hipotecarios,

- y cuenta con calificación AA- otorgada por UNTREF.

Uno de los elementos centrales del esquema es el nivel de cobertura de las garantías. El fondo trabaja con un aforo máximo cercano al 35% del valor de la propiedad.

Eso implica que el monto financiado representa solo una parte relativamente baja del valor total del inmueble utilizado como garantía, reduciendo el riesgo crediticio frente a eventuales incumplimientos.

Qué rendimiento ofrece

El material comercial del fondo menciona un rendimiento promedio esperado de 9,5% anual en dólares MEP y un horizonte de inversión estimado entre cuatro y seis años.

Además:

- contempla rescates voluntarios a partir del tercer año,

- y las cuotapartes cuentan con market maker para facilitar liquidez secundaria.

De todos modos, el rendimiento no está garantizado y depende de variables como:

- evolución del mercado inmobiliario,

- mora de los créditos,

- estabilidad macroeconómica,

- y profundidad del mercado secundario.

Hipotecas como inversión: qué hay detrás del fondo que vuelve a captar dólares

Gastón Lentini, asesor de inversiones, explicó en declaraciones a El Cronista que el mercado hipotecario es una industria “extremadamente desarrollada en países como Estados Unidos, al igual que el negocio de los seguros”.

En Argentina, en cambio, “son dos sectores que todavía tienen un enorme potencial de crecimiento”, opinó.

“Desde esa perspectiva, el surgimiento de este tipo de fondos resulta interesante porque apunta a desarrollar una clase de activo que prácticamente no existe a escala local”, analizó el experto.

Ahora bien, también destacó algunos puntos que merecen atención. En primer lugar, advirtió que se trata de un fondo muy pequeño.

“Hoy administra alrededor de u$s 2,5 millones, por lo que el hecho de que sea un fondo cerrado no es un dato menor. Quien quiera salir rápidamente de su posición probablemente no encuentre una liquidez demasiado profunda en el mercado secundario”, comentó el estratega.

En segundo lugar, planteó que hay que analizar de dónde surge el rendimiento esperado. Si el fondo apunta a generar alrededor de 9,5% anual para el inversor, necesariamente debe invertir en hipotecas que paguen una tasa superior.

“A ese 9,5% hay que sumarle costos de administración, gerenciamiento, estructura e impuestos. Por lo tanto, los créditos que integran la cartera probablemente tengan tasas cercanas al 12% anual o incluso superiores”, deslizó.

Eso lleva a una reflexión importante sobre el perfil de riesgo de los tomadores. Históricamente, una hipoteca considerada relativamente conservadora suele ubicarse cerca de UVA más 7%. Si alguien está dispuesto a pagar tasas del 10%, 12% o más en un crédito hipotecario dolarizado, “posiblemente estemos frente a un segmento de clientes con un perfil de riesgo más elevado o con menos alternativas de financiamiento disponibles”, señaló el experto.

No obstante, el atractivo para el inversor está más que claro pues obtiene exposición a un activo respaldado por inmuebles y acceso a una renta potencialmente estable sin necesidad de comprar directamente una propiedad.

Lentini recordó que en los mercados desarrollados existen ejemplos similares. “Los REITs, por ejemplo, permiten invertir en distintos tipos de activos inmobiliarios sin adquirir inmuebles de manera directa.

Algunos de los más defensivos son aquellos vinculados a geriátricos o residencias para adultos mayores. La lógica es que incluso en contextos económicos complejos, la demanda de esos servicios suele mantenerse relativamente estable, lo que aporta previsibilidad a los flujos de ingresos y, en consecuencia, a los retornos que reciben los inversores”.

También destacó la idea de transformar hipotecas en un activo financiero negociable y la calificó de interesante ya que podría contribuir al desarrollo del mercado de capitales argentino. Sin embargo, para evaluar correctamente el potencial del fondo será clave observar dos variables: la calidad crediticia de los préstamos que originará y la liquidez efectiva que logre construir en el mercado secundario.

Hipotecas como inversión: las claves del fondo que vuelve a captar dólares

Para Emanuel Juárez, analista técnico financiero bursátil, en charla con este medio, la principal diferencia entre este tipo de fondos y la compra tradicional de una propiedad radica en la naturaleza misma del activo.

“Cuando una persona compra un inmueble para renta queda expuesta directamente al valor de esa propiedad, al cobro del alquiler, al riesgo de vacancia, a los costos de mantenimiento, impuestos, expensas y a la liquidez del mercado inmobiliario. Es una inversión tangible, pero también muy concentrada”, explicó.

En cambio, señaló que en este caso el inversor no adquiere una propiedad sino “cuotapartes de un fondo cerrado que invierte en créditos hipotecarios”. “La exposición principal no está en el alquiler de una unidad sino en el flujo de pagos de una cartera de hipotecas, es decir, intereses, amortización de capital y recuperación del principal. Eso le da una lógica más diversificada y profesionalizada porque el riesgo no depende de un único inmueble ni de un único inquilino”, afirmó.

Sin embargo, Juárez advirtió que el atractivo rendimiento esperado del 9,5% anual en dólares debe analizarse con cautela, en línea con lo que deslizó Lentini.

“No es lo mismo una tasa esperada que una tasa garantizada. En este tipo de vehículos existe riesgo de crédito, de liquidez, de valuación, regulatorio y, especialmente en la Argentina, riesgo macroeconómico”, sostuvo.

Los riesgos

El especialista explicó que una eventual crisis financiera podría impactar sobre el fondo por distintas vías. La primera es el deterioro de la capacidad de pago de los deudores hipotecarios.

“Si cae la actividad económica, aumenta el desempleo o se deterioran los ingresos reales, algunos tomadores podrían tener dificultades para cumplir con sus obligaciones”, señaló.

También mencionó el riesgo asociado al mercado inmobiliario. “Si el valor de las propiedades corrige, la garantía hipotecaria sigue existiendo, pero el margen de cobertura puede reducirse. De todos modos, el fondo trabaja con un aforo relativamente bajo sobre el valor del inmueble, lo que funciona como una primera capa de protección”, explicó.

Otro de los factores a monitorear es la liquidez. “Al tratarse de un fondo cerrado, no debe analizarse como un money market ni como un fondo abierto tradicional. Puede tener negociación secundaria, pero en contextos de crisis la liquidez suele comprimirse y los inversores exigen mayores rendimientos para quedarse en estos activos”, indicó también en línea con lo planteado por Lentini.

Juárez también destacó que el riesgo regulatorio y cambiario se mantiene como una variable central en cualquier instrumento dolarizado con activos locales.

“El atractivo para el inversor es evidente porque busca exposición a flujos en moneda dura, pero en la Argentina siempre existe la posibilidad de cambios regulatorios, restricciones cambiarias o modificaciones en las reglas de juego que pueden afectar el funcionamiento del instrumento”, advirtió.

Respecto de los antecedentes, sostuvo que el vehículo presenta características relativamente novedosas para el mercado local.

“Argentina tuvo fideicomisos financieros respaldados por hipotecas, cédulas hipotecarias y fondos inmobiliarios orientados al desarrollo de proyectos, pero no abundan estructuras que combinen créditos hipotecarios en dólares, mercado de capitales y un fondo común cerrado”, explicó.

En su visión, se trata de una propuesta interesante para ampliar las alternativas de inversión vinculadas al crédito hipotecario, aunque no debería ser vista como un sustituto perfecto de la compra de una propiedad.

“Es una alternativa de renta en dólares vinculada al mercado hipotecario argentino. Puede ofrecer más diversificación y menos gestión operativa para el inversor, pero su resultado dependerá de la calidad de la cartera de créditos, la liquidez secundaria, la estabilidad macroeconómica y la capacidad de administrar correctamente el riesgo”, concluyó.