La guerra vuelve a recrudecer y provoca una fuerte suba del petróleo, que vuelve a ubicarse por encima de los u$s 80. El avance del crudo mejora las perspectivas para las acciones del sector de Oil & Gas global y de la Argentina en particular. Qué papeles podrían ser los beneficiados del rally.

Sigue la tensión en Medio Oriente

El precio del petróleo estiró su racha alcista hasta los u$s 80 el barril de WTI y los u$s 85 el Brent, mostrando una ganancia del 10% en la última semana.

Este avance se da debido a que EE. UU. intensificó su campaña militar contra Irán para proteger la navegación a través del estrecho de Ormuz.

Las fuerzas estadounidenses llevaron a cabo nuevos ataques aéreos, teniendo como objetivo instalaciones de almacenamiento de misiles y plataformas de lanzamiento iraníes cerca de esta vía marítima estratégica.

La escalada del conflicto impulsó los precios del crudo a su nivel más alto en un mes y reavivó la preocupación por posibles interrupciones en el suministro desde Oriente Medio.

La suba del precio del petróleo está teniendo un buen impacto en el sector energético a nivel global, dentro de los cuales los papeles locales también se ven beneficiados.

En la ultima semana, los sectores que más suben en Wall Street son el energético (4%) y el de Oil & Gas (4,8%).

Asi, estos sectores están teniendo una mejor performance respecto del Dow Jones, que sube 0,2%, y del S&P500, que avanza apenas 0,06% en dicho período.

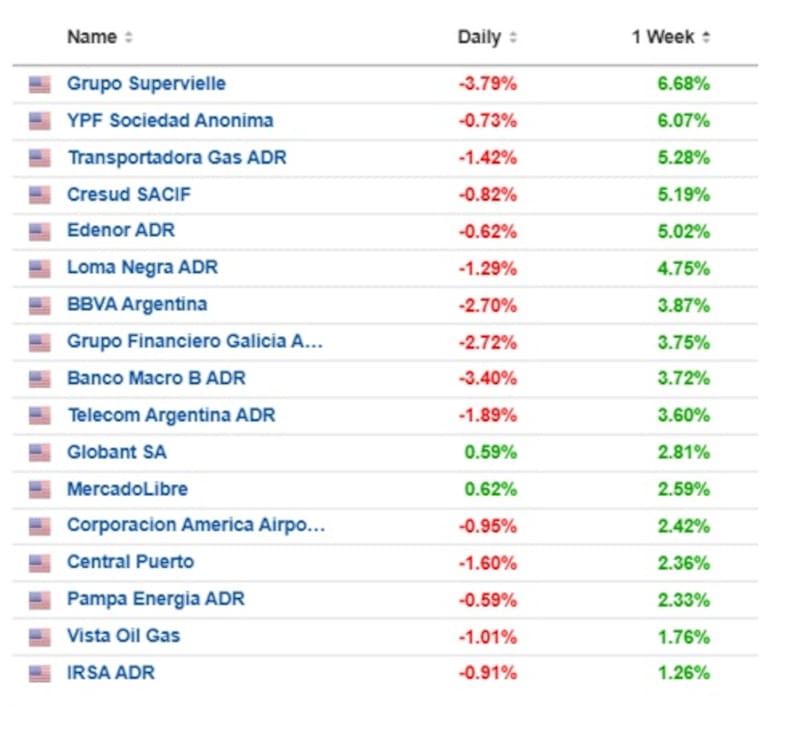

En cuanto al impacto en las acciones locales, dicha mejora no ha sido tan directa.

Si bien YPF es uno de los papeles que más sube en la última semana, con una ganancia del 6%, Pampa sube apenas 2,3%, y Vista gana 1,7%, siendo las dos acciones con menores avances en la última semana dentro del panel local.

De esta manera, los analistas del mercado comienzan a ver atractivo a las acciones locales relacionadas con el sector de Oil & Gas, pensando en un escenario de estabilización de los precios del petróleo, pudiendo favorecer al negocio de dichas compañías.

Federico Filippini, Head of Research & Strategy de Adcap Grupo Financiero, advierte que el escenario para el petróleo sigue siendo muy incierto, al punto de que buena parte del volumen especulativo en este mercado se ha corrido.

“Esto refleja que hoy el mercado tiene muy poca visibilidad sobre la evolución de la guerra y de las negociaciones”, sostuvo.

En cuanto a las inversiones, Filippini ve con buenos ojos el posicionamiento en acciones petroleras.

“Después de la corrección reciente en muchas acciones petroleras, vemos espacio para empezar a agregar algo de riesgo de manera selectiva. En particular, creemos que los resultados del segundo trimestre podrían mostrar mejoras sustanciales en los balances del sector”, indicó.

Por su parte, Lisandro Meroi, Research Analyst de TSA Bursátil, remarcó que la suba del petróleo se vio en parte reflejado en las cotizaciones de las principales empresas del sector energético, con YPF y VIST haciéndose eco a nivel local.

“Las valuaciones podrían acompañar el posicionamiento, obteniendo cobertura ante posibles mayores subas en el precio del crudo. Será interesante ver la presentación de resultados de Vista esta semana, buscando claves sobre el view del management para los próximos meses. Esto brindará una idea para entender el impacto que están esperando, en un contexto donde el futuro del sector y el precio del commodity continúan con un gran componente de incertidumbre”, indicó.

Mirando los fundamentals

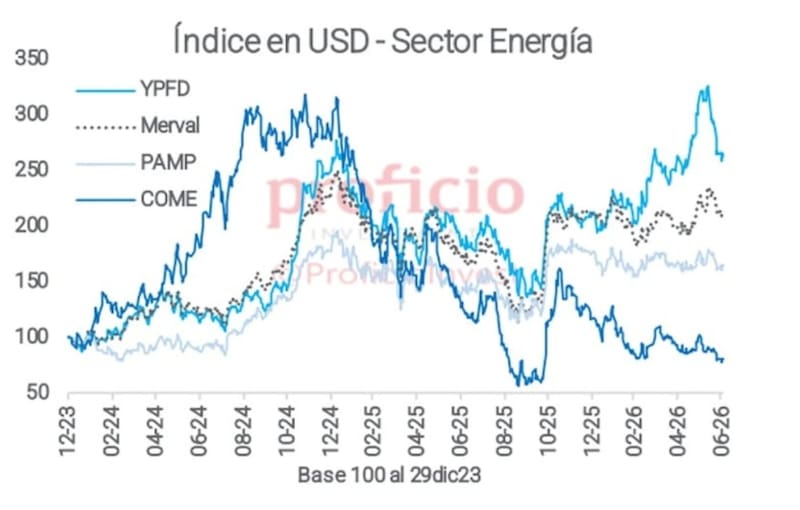

El precio del petróleo se transformó en una variable clave sobre el mercado accionario local dado que el sector de Oil & Gas se convirtió en un segmento clave dentro del panel bursátil doméstico.

El desarrollo de Vaca Muerta y el potencial de generación de divisas que el mismo presenta ha provocado entusiasmo entre los analistas, por lo que las acciones del sector de Oil & Gas son sido vistas con potencial hacia adelante.

Por lo tanto, los analistas remarcan que existen fundamentos detrás de las compañías de Oil & Gas locales, independientemente de lo que pueda ocurrir con el precio del petróleo hacia adelante.

Damián Vlassich, Team Lead de Estrategias de IOL Inversiones, agregó que a pesar de la suba del petróleo, el crudo sigue lejos de sus máximos de guerra, contemplando que el rango de las últimas 52 semanas va de u$s 55 a u$s 117.

En ese sentido, remarca que buena parte de lo que estamos viendo es una recomposición de la prima de riesgo geopolítico más que un cambio estructural en el balance de oferta y demanda.

Bajo esa consideración, y dada la volatilidad en el crudo, Vlasich entiende que luce conveniente tomar una postura de cautela en cuanto al posicionamiento.

“Cuando el driver del precio es geopolítico, comprar la acción ´porque subió el barril´ es, en el fondo, tomar una posición direccional sobre la duración del conflicto. Y ese es un timing dificil de prever por lo tanto, entendemos que mejor que preguntarnos si el spike del crudo abre un punto de entrada, la pregunta correcta es qué nombres ofrecen una tesis de valor.

Por lo tanto, Vlassich remarca que la clave es invertir en activos con fundamentals detrás.

“La suba del crudo puede oficiar de catalizador de corto plazo, pero el fundamento para el inversor de mediano está en el diferencial de valuación y de perfil de crecimiento. Preferimos capturar la exposición al petróleo a través de nombres que cotizan con descuento y con un plan de expansión propio”, afirmó.

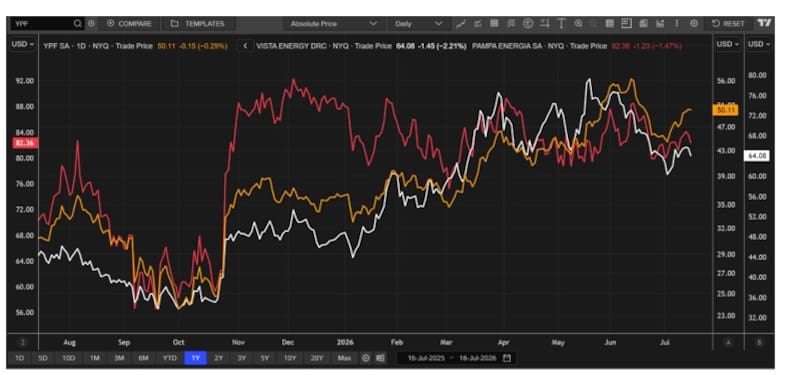

En lo que respecta a YPF y Vista, Vlassich resalta que ambas cotizan con múltiplos atractivos.

“Las acciones de YPF operan en torno a 4x FV/EBITDA 2026, un múltiplo que descuenta con escepticismo un reordenamiento operativo que ya empieza a verse en los números. Por su parte, Vista Energy, en cambio, es la apuesta más pura al shale del panel orientada a la eficiencia, márgenes y crecimiento de producción que la convirtieron en una de las acciones de referencia para jugar Vaca Muerta”, remarcó.

Buscando la resolución del conflicto

El fin de la guerra en Medio Oriente definirá probablemente el futuro del precio del petróleo.

De esta manera, dicha variable será determinante de manera indirecta en las acciones del sector de Oil & Gas globales y locales.

Esto podría implicar que las acciones locales sufran una volatilidad asociada al fin del conflicto.

Sin embargo, el hecho de que EEUU esté rumbo a una elección legislativa, es factible esperar que el fin del conflicto podría llegar más temprano que tarde, pudiendo dejar también un valor del curdo en niveles más elevados debido a que el flujo marítimo no se recupera inmediatamente.

Por lo tanto, ante un a expectativa de baja en la volatilidad, las acciones petroleras podrían representar una oportunidad.

Sobre el futuro del precio del petróleo, Matias Waitzel, socio de AT Inversiones, explicó que en cada vez que la tensión geopolítica escala, el mercado empieza a descontar riesgo de oferta y el precio reacciona al alza casi de inmediato.

“Buena parte de este rally tiene un componente de prima de riesgo geopolítico, no de un cambio estructural en el balance de oferta y demanda. Además, estamos entrando en año de elecciones de medio término en EE.UU. en noviembre, y la historia muestra que la administración de turno tiene fuertes incentivos para desactivar este tipo de conflictos antes de esa fecha. Un barril por las nubes le complica la inflación y el humor del electorado”, advierte.

De esta manera, Waitzel considera que el conflicto va camino a resolverse, por lo que allí es donde aparece la oportunidad, con el objetivo de apostar a una baja en la volatilidad.

“Vemos oportunidades para una apuesta de baja en la volatilidad y para armar posición en compañías energéticas de calidad, con balances sólidos y bajo costo de producción, que van a seguir generando caja aún si el petróleo perfora a la baja una vez que se enfríe el conflicto”, indicó.

Gabriel Proruk, senior equity analyst de IEB, entiende que pesar de la volatilidad que trae aparejado un contexto de mayor tensión geopolítica, la incertidumbre en torno al Estrecho de Ormuz vuelve a jugar a favor para las compañías de Oil & Gas argentina.

Para Proruk, tal señal positiva estaría impulsando nuevamente a mantener un mayor precio promedio realizado para las compañías, incluso por encima del año anterior, en un periodo caracterizado por una alta demanda de energía local, lo que estimamos permitirá reducir el spread en relación a los precios internacionales.

Desde el lado de la selectividad, Proruk indicó que opta por mantener exposición a las principales compañías del sector energético argentino.

“Vemos valor en YPF (YPFD) ante la reciente operación con ENI y XRG que busca impulsar la fase 2 del proyecto Argentina LNG, sumado al avance de la fase 1 de dicho proyecto. Así mismo, el progreso de la compañía de avanzar en la salida de áreas maduras y focalizar en shale oil ha jugado a favor en las últimas temporadas de resultados, y estimamos continuará favoreciendo hacia adelante”, dijo.

Por otra parte, también encuentra atractivo en Pampa Energía (PAMP).

“Se trata de una compañía que continúa siendo referente en el segmento de shale gas en un momento de mayor demanda estacional de dicho commodity en el país. A lo que se suma el segmento de generación de energía de la compañía sobre el cual estimamos una mejora para el próximo trimestre tras la desregulación del Mercado Eléctrico Mayorista (MEM)”, detalló.

Por último, la tercera compañía que conforma su posición en Oil & Gas es Vista Energy (VIST).

Temporada de balances argentinos

El actual rebote del precio del petróleo llega en un momento clave en las acciones locales.

En concreto, la temporada comienza el 17 de julio con Vista Energy y se intensifica durante las primeras dos semanas de agosto, cuando reportarán varias de las empresas de mayor peso en los sectores de energía, servicios públicos, consumo y financiero.

El calendario de presentación de resultados del segundo trimestre de 2026 (2T26) comenzará el 17 de julio con Vista Energy y tendrá su mayor concentración durante la primera quincena de agosto. El 3 de agosto reportarán TGS y Transener; el 4 de agosto será el turno de Pampa Energía, Ternium e YPF; el 5 de agosto publicarán sus balances Metrogas y Mercado Libre; mientras que el 6 de agosto lo hará BYMA. La semana siguiente continuará con CVH el 10 de agosto, Central Puerto y Telecom Argentina el 11 de agosto, y A3 Mercados el 13 de agosto.

Hacia el cierre del mes, el foco estará puesto en el sector financiero. Banco Macro presentará sus resultados el 19 de agosto, Grupo Galicia lo hará el 25 de agosto y BBVA Argentina cerrará el calendario el 27 de agosto.

Dado el contexto económico y financiero actual, esta temporada de balances será clave para medir el impacto de la evolución de la demanda, la inflación, el tipo de cambio y las tasas de interés sobre los resultados corporativos, además de brindar señales sobre las expectativas de las empresas para los próximos trimestres.

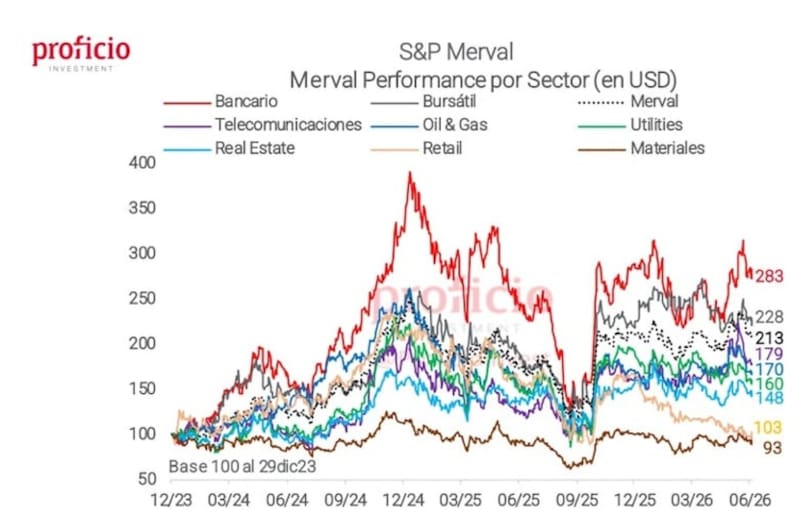

La atención en cada una de las temporadas de balances en Argentina se centra en dos grandes sectores.

Por un lado, el sector de Oil & Gas, el cual viene siendo protagonista por el desarrollo y crecimiento de Vaca Muerta y el complejo energético.

En ese caso, compañías como Vista, YPF y Pampa se suelen llevar la atención.

El mercado prestará especial atención a sus balances luego de un primer semestre de 2026 en el que el precio del petróleo se disparó a causa de la guerra en Medio Oriente.

Juan Manuel Franco, economista jefe de Grupo SBS, afirmó que el ojo va a estar puesto en las energéticas, entre las que espera buenos balances.

“Esperamos muy buenos números de ingresos que les permitan engrosar su liquidez de cara a la aceleración en inversiones que proyectamos hacia fin de año con la entrada en operación del oleoducto VMOS y el avance en gasoductos para abastecer los proyectos de licuación de gas a comenzar en el invierno 2027, ante un período abril-junio donde vimos los mayores precios internacionales del Brent”, dijo.

Melina Eidner, economista de PPI, dijo que espera un buen trimestre para las compañías de Oil & Gas, que se deberían de ver beneficiadas por el mayor precio del crudo.

En el caso de Vista, Eidner explicó que, si bien el trimestre pasado hubo una pérdida considerable en Vista por haber hedgeado la producción al precio del crudo, este trimestre debería verse una reversión de esa pérdida.

A su vez, también espera ver un mayor crecimiento trimestral en la producción, que se mantuvo prácticamente sin cambios en el primer trimestre.

En el caso de YPF, Eidner sostuvo que el upstream debería venir muy bien, dado que la compañía no hedgea y espera que la producción siga incrementándose.

“El foco estará puesto en los resultados del downstream, dado el congelamiento de precios en el surtidor que hubo durante el trimestre”, comentó.