La demanda de pesos sigue firme. Las operaciones de carry trade fortalecen la tenencia de moneda local en los depósitos bancarios privados y la circulación de dinero en la economía, en el marco de mejores rendimientos reales de las tasas de interés y la señal del BCRA de intervenir sobre el dólar financiero cada vez que sea necesario.

Los últimos datos oficiales indican que el mes pasado la demanda de pesos, reflejada en el M3 privado, agregado monetario que comprende el dinero circulante en poder de la población, cheques cancelatorios y depósitos en pesos del sector privado no financiero, creció otro 3% mensual en términos reales.

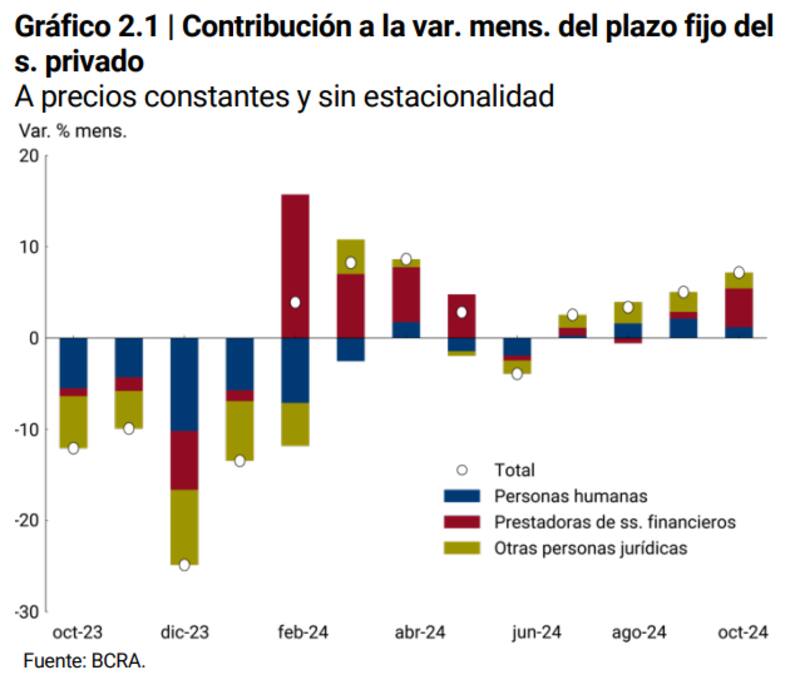

Gabriel Caamaño, director de Outlier, lo define como un "reinado de la tasa en pesos". Afirma que la recuperación de la demanda de dinero se dio por el "componente especulativo" del M3, vía colocaciones a plazo fijo, producto de la mejora en los rendimientos y el "seguro de cambio implícito" de la intervención oficial sobre el dólar financiero.

De acuerdo con el especialista, la recuperación de la demanda de pesos se dio, además, con el impulso que implicó la fuerte adhesión al blanqueo de capitales, al incrementar la oferta de dólares en el sistema financiero local y abaratar el crédito en esa moneda, lo que generó presiones bajistas sobre los tipos de cambio financieros.

"Al convencerse los agentes económicos de que la brecha cambiaria cerrará o, al menos, no se ampliará significativamente, por las buenas o por las malas, el diferencial de rendimiento en dólares de las colocaciones en pesos fue lo suficientemente grande como para tentar hasta al más incrédulo. Claramente, la señal de intervención fue clave", sostiene.

Juan Pedro Mazza, analista de Cohen Aliados Financieros, resalta que el mes pasado el carry trade mediante las Lecap a tasa fija dejó una ganancia del 16% en dólares y desde abril acumula un "retorno extraordinario" del 44% en esa moneda. Por ello, afirma que en lo que va del año esta estrategia ha sido acertada, aunque advierte riesgos a mediano y largo plazo.

"La contracara de esta performance fue un marcado abaratamiento del dólar financiero y fuerte compresión en las tasas de las Lecap, que pasaron de 4,2% a 3% mensual. Así, tanto los dólares como las tasas tienen mucho menos recorrido a la baja que hace unos meses y el potencial del carry trade también es mucho menor", resalta.

Javier Okseniuk, director de LCG, afirma que la reciente reducción de tasas de política monetaria del BCRA está alineada con la estrategia del Gobierno de evitar tasas reales positivas y desestima que el recorte de rendimientos altere significativamente el escenario, ya que las nuevas tasas se mantienen cercanas al índice de inflación mensual.

"Es probable que M3 se mantenga estable o, incluso, aumente a pesar de la reducción de tasas. La baja de la inflación consolidará la demanda del circulante, aunque no esperamos cambios de gran magnitud, recordando que la tendencia de los últimos años era de menor uso de efectivo y de mayor utilización de medios de pago electrónico", sostiene Okseniuk.