Si bien la industria de fondos comunes sigue siendo dominada por los money market, los fondos de pesos T+1 están teniendo un mayor protagonismo de corto plazo.

Los T+1 son la segunda categoría de fondos de inversión que mayores suscripciones recibieron. Los retornos en algunos casos alcanzaron más del 100% en lo que va del año.

Los retornos de los T+1

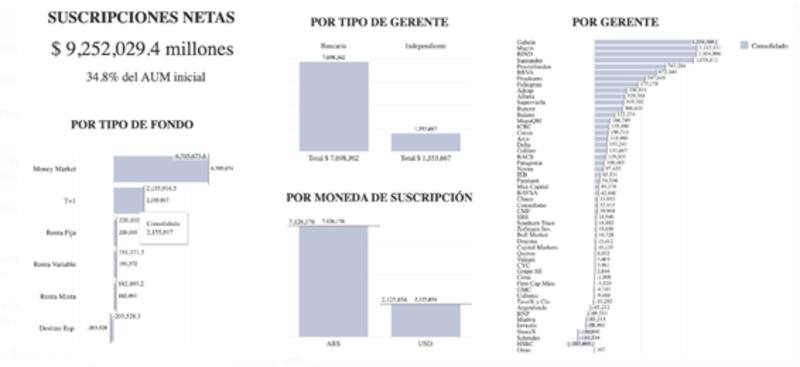

Dentro de la industria de Fondos Comunes de Inversión (FCI), los money market siguen siendo la estrella en cuanto a los fondos recibidos. En lo que va del año, registran suscripciones netas por $6,7 billones, seguidos por los fondos T+1, con $2,55 billones.

En total, las suscripciones netas en los FCI en lo que va del año alcanzan los $9,25 billones, por lo que tanto los T+0 como los T+1 agruparon la totalidad de los pesos que fueron a la industria.

En total la industria tiene activos bajo administración por $50,89 billones.

A nivel consolidado, hoy los fondos money market administran $29,8 billones, seguido por los fondos de renta fija, que gestionan $11,7 billones, mientras que los T+1 tienen activos bajo administración por $4,58 billones.

Mayor protagonismo en los T+1

Dada la baja en las tasas de interés de los fondos money market a causa de la reducción en las tasas del BCRA, los flujos necesariamente rotaron hacia instrumentos que ofrecían rendimientos más altos.

En ese sentido, los grandes favorecidos fueron los T+1, colocándose segundos entre los fondos que mayores flujos recibieron en el año.

En cuanto a los retornos, los mismos han sido variados en función de las estrategias aplicadas por cada fondo.

Los retornos obtenidos por los fondos comunes de inversión a lo largo del año muestran que la administración activa de los portafolios da sus frutos, sobre todo contemplando el mes desafiante que representó el corriente en materia de inversiones en pesos.

Gonzalo Lorenzo, Fund Manager de Schroders, explicó que a lo largo del año se dieron tres etapas en el mercado de deuda en pesos, dentro de las cuales buscaron capturar altos rendimientos en cada una de ellas.

Según Lorenzo, la primera etapa fue un primer trimestre, donde el foco estuvo en los instrumentos atados a inflación (CER), tras la devaluación de diciembre y el traslado a precios, con registros de inflación de hasta 25% mensual.

"En esta primera etapa lo que se vio es una demanda muy marcada por cobertura inflacionaria. En este contexto y en esta primera etapa, el fondo T+1 de Schroders tuvo un sesgo muy claro hacia este tipo de instrumentos, con aproximadamente el 70% de la cartera posicionada en bonos atados a inflación", detalló.

La segunda etapa según Lorenzo fue de transición, desde abril hasta septiembre, con una inflación mostrando cierta desaceleración. Allí, redujeron la exposición bonos indexados del 70% al 15%, aumentando exposición a bonos de tasa fija.

Finalmente, Lorenzo remarcó que actualmente estamos en la última etapa, la cual se inició en octubre y donde el mercado claramente convalidó un proceso de desinflación.

"La inflación esperada por el mercado para 2025 pasó de la zona de 40% a 45% anual a la zona de 25%, bastante alineado con lo que espera el Gobierno. Los grandes ganadores en esta etapa fueron las Lecap y Boncap", explicó.

En cuanto al posicionamiento actual y hacia adelante, el fund manager de Schroders remarcó que los bonos a tasa fija son protagonistas en el portafolio que administra.

"Para esta última etapa, nuestro T+1 subió la exposición a activos a tasa fija a aproximadamente el 95% de la cartera. Hace 2 meses la exposición era de aproximadamente el 50%, por lo cual la posición más o menos se incrementó en un 45%, lo que le permitió capturar todo lo que fue el gran rendimiento que tuvieron estos instrumentos relativo a otros instrumentos como pueden ser los bonos atados de inflación", detalló Lorenzo.

Por su parte, desde Ualintec explicaron que su fondo T+1 logró capturar los altos retornos que dejaron las Lecap en los últimos meses.

"El fondo capitalizó sobre la compresión de tasas de Lecaps en los últimos meses, además de tener algo de exposición a títulos soberanos hard dolar y Bopreales, que también tuvieron una fuerte suba, observable también con la gran caída del riesgo país", dijeron.

Por otro lado, esperan que el proceso de suba en los títulos en pesos a tasa fija pueda seguir mejorando a la vez que ven un punto de entrada en los títulos atados a inflación.

"Hacia adelante vemos que las tasas pueden seguir cayendo acompañando el proceso de desinflación, además que el Gobierno tiene margen para bajar la tasa de referencia. También vemos baratos los bonos CER largos, rindiendo en spreads de inflación 12%, pero el timing de entrada no es tan claro", comentaron desde Ualintec.

Las Lecap como protagonistas

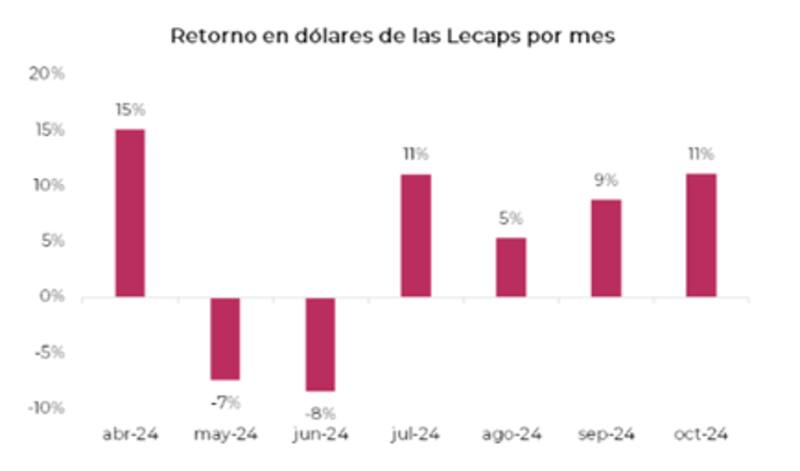

Las Lecap han sido protagonistas a lo largo del año, y en particular en los últimos meses, ofreciendo retornos elevados en pesos y en dólares.

Según los analistas de Cohen, las Lecap rindieron 11% en octubre en dólares, un 9% en septiembre en moneda dura, 5% en agosto y 11% en julio.

Esto se debe a que los rendimientos de dichos activos en pesos fueron elevados, combinado fundamentalmente con la apreciación del tipo de cambio, el cual permitió obtener retornos en moneda dura.

Nicolás Guaia, CEO de Max Capital Asset Management, explicó que su fondo T+1 hoy está compuesto mayormente por Lecap.

"El liderazgo del FCI en su segmento se debe principalmente al posicionamiento estratégico de la cartera en la parte media/larga de la curva de Lecap. Desde principio de año que desde Max recomendamos estos activos, confiando en que se consolidaría el sendero de desaceleración de inflación, que ha demostrado estar consistentemente debajo de lo que esperaba la mayoría de los economistas", dijo Guaia.

En el actual panorama, Guaia se mantiene optimista sobre el futuro de la nominalidad en la macro local, proyectando menores presiones cambiarias e inflacionarias.

"Hacia adelante, esperamos que la inflación siga bajo presión por la menor liquidez del sistema y la probabilidad de que se ajuste hacia la baja el ritmo de depreciación cambiaria, o crawling peg, reforzando aún más el efecto del tipo de cambio como ancla nominal", sostuvo.

Los fondos de Lecap también han sido protagonistas en los últimos meses.

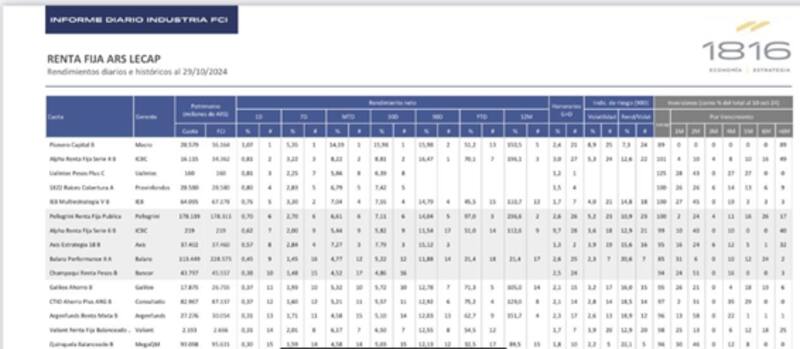

Casos como los fondos de Pionero Capital de Banco Macro obtuvieron retonros de 14,2% en el mes, y de 16% los últimos 90 días, según 1816.

El fondo Alpha Renta fija de ICBC rindió 8,2% en el mes, seguido del fondo de Lecap de Axis que rindió 7,3% y del de IEB Fondos, que rindió 7,04% en octubre.

Lucas Caporazzo, portfolio manager de Macro Securities, explicó que para obtener tales retornos, el FCI se posicionó en la parte larga de tasa fija soberana (Lecap - Boncap) a la espera de una quiebre de la inercia inflacionaria y apostando a una fuerte y rápida compresión en los rendimientos de la curva.

"La correcta estrategia se vio beneficiada por la falta de instrumentos a tasa fija en la última emisión y el convencimiento del mercado de que la inflación estaría siendo pulverizada", detalló.

Por otro lado, indicó que hacia adelante "se espera mantener la estrategia siguiendo el sendero de baja inflacionaria , pero también arbitrando los distintos puntos de la curva y aprovechando los pick de tasa que el tesoro pueda dar en las licitaciones futuras".

¿Rotación a CER?

En ese contexto de expectativas inflacionarias a la baja, hay dos señales en las que el mercado da muestras de que se mantiene optimista sobre el futuro de los precios.

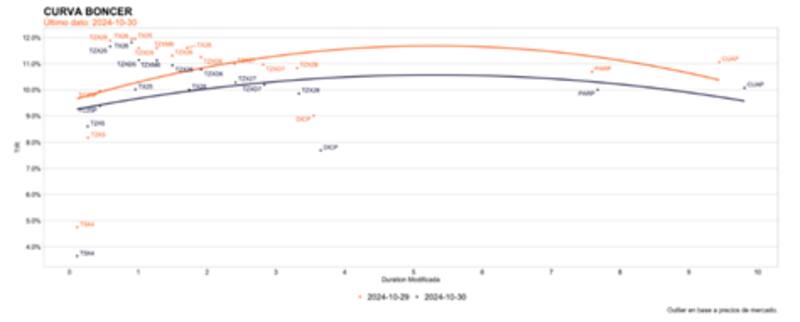

Por un lado, la curva de Lecap se invirtió. Esto implica que las tasas cortas operan en niveles por encima de las más largas.

Este comportamiento del mercado es un reflejo de que el mercado ve a mediano plazo una inflación a la baja, alargando duration en la curva de Lecap, fijando tasa a mediano plazo, la cual se espera que sea superior a la inflación futura.

Por otro lado, la curva CER se desplazó al alza, lo cual implica que la demanda por esta clase de bonos se desplomó, provocando una caída en el precio de dichos bonos y una suba en sus rendimientos.

Hoy, casi toda la curva CER opera con tasas de dos dígitos.

Hace un mes, la curva CER operaba con tasas del 2% al 4% en el extremo más corto, saltando al 8% en el extremo medio y largo.

Hoy en cambio la curva opera con tasas del 4% al 6% en el tramo corto, saltando al 10% al 12% en los tramos medios y largos.

Estos niveles de tasa comienzan a ser vistos como una oportunidad para los portfolios manager de los fondos.

Manuel Yansen, Portfolio Manager en Balanz, indicó que el fondo T+1 que administra busca maximizar las tasas de corto plazo, teniendo como benchmark la Badlar, pero con un buen abanico de activos elegibles para llevar a cabo su estrategia.

Bajo este contexto, Yansen indicó que comienza a rotar su cartera hacia títulos CER, dada las altas tasas con las que operan dichos bonos y contemplando el rally en Lecap.

"En este escenario, y tras la fuerte compresión de las Lecaps, el fondo rotó buena parte de esas tenencias hacia activos CER, dado que las tasas de inflación breakeven lucen optimistas. La cartera cuenta actualmente por 69,5% activos que devengan inflación, siendo la mayor tenencia la del T2X5, bono que tiene el mismo vencimiento que la Lecap S14F5 y que lleva en precio una inflación implícita promedio de 2,4% para lo que resta del año", indicó.

Además, explicó que, en instrumentos de tasa fija, tras iniciar el mes con algo más de 60% de ponderación, mantiene 21% de tenencia, lo que permitió ir tomando ganancias en la medida en que las tasas comprimían y los CER se mantenían ofrecidos.

"El fondo mantiene una duration de 0.3 años (ó 110 días aproximadamente), una TNA de 43,1% y una TIR de 49,9%. Este fondo es ideal para quienes tienen un perfil conservador y un horizonte de inversión de corto plazo con liquidez en T+1", detalló.

Maximiliano Ledesma, Portfolio Manager de Fondos Fima, sostuvo que se observa que la demanda de estos títulos ha disminuido considerablemente como consecuencia de los datos de inflación cada vez más bajos y las fuertes expectativas del mercado de que esta tendencia continúe.

"En este contexto, es esperable que la tasa de interés acompañe la baja de la inflación, permitiendo que estos títulos ofrezcan un premio mayor sobre los de tasa fija", dijo Ledesma.

En cuanto a las inversiones, Ledesma entiende que los actuales niveles de tasa podrían representar una oportunidad.

"Con la curva CER operando en niveles de inflación más un spread cercano al 12%, representa una buena oportunidad para aquellos interesados en capturar tasas reales positivas", dijo.