Dado que el Gobierno tiene el mercado de deuda en dólares cerrado y un mercado local que está cada vez más reticente a tener bonos en pesos, la Argentina se hizo dependiente de la emisión monetaria del BCRA.

En el mercado hay preocupación porque la máquina de hacer billetes no solo esta prendida, sino que se espera que en diciembre trabaje a todo vapor.

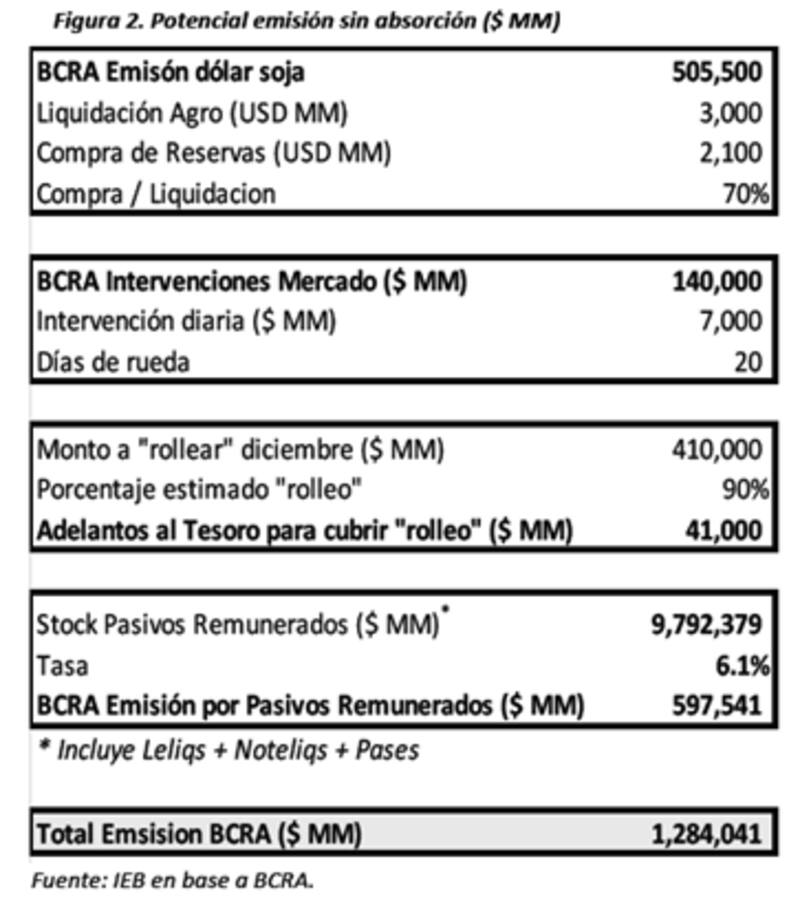

Analistas hacen cálculos y se viene una avalancha de pesos, con un valor estimado de $1,2 billones solamente en diciembre.

Un diciembre cargado de pesos

El BCRA viene emitiendo en el mercado para cuatro grandes necesidades del Gobierno. Estos son para comprar reservas del dólar soja, comprar bonos en pesos, pagar los intereses de las Leliq y mantener el rolleo de la deuda en pesos.

De esta manera, el BCRA se convierte en el financista de todas las necesidades de la Argentina, a costa de imprimir billetes y generar una montaña de pesos en el corto plazo.

El riesgo está en que, tantos pesos puedan tener como destino final al dólar, o bien, una aceleración inflacionaria.

Los analistas de Grupo IEB elaboraron un informe en el que estiman que durante diciembre. el BCRA podía llegar a emitir cerca de $1,2 billones a fin de atender las cuatro grandes necesidades financieras.

Emisión 1: Dólar soja

En las primeras siete ruedas del Dólar Soja 2.0, el complejo sojero liquidó u$s 1204 millones, permitiendo que el BCRA compre u$s 622 millones netos.

El BCRA emitió $ 277.000millones por sus compras de Dólar Soja a $230 y absorbió $ 98.000 millones por sus ventas netas en el resto de los mercados a $168, lo que arrojó una expansión monetaria de $ 179.000 millones, es decir, el 4% de la base monetaria.

Es esperable que esta dinámica se sostenga, y por lo tanto que vengan más pesos hacia adelante.

En el informe elaborado por los analistas de Grupo IEB puntualizan que si se asume que se cumple el objetivo de lograr liquidaciones del agro por u$s 3000 millones en el marco del nuevo "Dólar Soja" y se supone que el Central logra hacerse de u$s 2000 millones de reservas, el monto estimado a emitir, es de $ 500.000 millones.

Los analistas de Facimex Valores advirtieron que si bien el Dólar Soja 2.0 facilitará el cumplimiento de la meta de reservas netas, también dejará una gran emisión monetaria.

"Mantener el actual ritmo de emisión por el resto del mes implicaría una inyección equivalente al 13% de la base monetaria (vs 27% en septiembre). Si a esto agregamos el financiamiento del déficit fiscal y las compras de deuda en pesos del BCRA en el mercado secundario, la emisión por estos canales superará el 20% de la base monetaria", dijeron.

Emisión 2: Sostener el rolleo

Los malos resultados en las licitaciones es otra fuente de generación de pesos por parte del BCRA ya que todo lo que el tesoro no logre rollear, implicará mayor emisión monetaria para cerrar el bache.

La dinámica hacia diciembre también luce preocupante.

Ayer el Tesoro enfrentó con éxito a la primera de dos licitaciones por $ 410.000 millones en manos de agentes privados.

El mercado de deuda en pesos no venía respondiendo al Gobierno y para sostener la curva, el BCRA viene llevando a cabo una importante compra de bonos en moneda local.

Los analistas de Grupo IEB advierten que, si se extrapola la dinámica que viene observándose en las últimas semanas, un escenario en el que se pueda lograr financiamiento neto positivo queda descartado.

Por lo tanto, el BCRA podría tener que salir a emitir más pesos.

Emisión 3: Comprar bonos en pesos

En medio de la debilidad del mercado de deuda en pesos, el BCRA sale al rescate del mercado de bonos en moneda local con una agresiva estrategia de compra de renta fija del tesoro.

Lo hace para sostener las paridades y mantener tasas relativamente bajas para permitirle al Tesoro poder emitir a plazos a 2024. Sin embargo, no lo estaría consiguiendo ya que el mercado sigue sin demasiado entusiasmo con agregar más exposición a deuda del Tesoro.

Los analistas de Grupo SBS agregaron que la floja performance de la curva en pesos llevó a que, desde octubre, esta se convirtiera en otra fuente más de expansión de pesos.

"Estimamos que el BCRA habría intervenido desde mediados de octubre con alrededor de $ 320.000 millones sobre la curva. Si bien es un monto sustancialmente menor a los $1,35 billones estimados de intervención durante el sell-off de junio, no deja de ser preocupante la dinámica de expansión de pesos ante una curva que, de momento, no parece recuperar el apetito inversor privado", comentaron.

Con una visión similar, los analistas de Adcap Grupo Financiero advierten que el BCRA sigue activo en el mercado secundario de deuda en pesos.

Según sus cálculos, desde mediados de octubre lleva comprados $ 330.000 millones de deuda a corto plazo, y alertan que tiene un espacio muy limitado para seguir esterilizando.

Desde la compañía remarcan que los pasivos monetarios ya son más de dos veces la base monetaria y el Central ha triplicado sus intereses respecto a 2020 y 2021.

"Todo esto habla de una gran fragilidad, y la pregunta que surge es cuántos más intereses puede pagar el BCRA para estirilizarpesos, mientras la autoridad monetaria está financiando en realidad al Tesoro mediante la compra de bonos en el mercado secundario", comentaron.

En este sentido, y considerando la debilidad del mercado en moneda local, para lo que resta del mes de diciembre, desde Grupo IEB estiman que el BCRA podría llegar a emitir $140.000 millones para comprar deuda en pesos.

Emisión 4: Intereses de las Leliq

Debido a que el stock de pasivos remunerados creció sustancialmente, combinado con que el BCRA aplicó una suba de tasas agresiva, llevando la misma al 75%, hoy en 5,3 meses se crea una nueva base monetaria para pagar los intereses de las Leliq.

Según estimaciones de Grupo IEB, solamente en diciembre el BCRA deberá emitir $ 600.000 millones para pagar los intereses de las Leliq.

Por su parte, Nery Persichini, head de estrategia de GMA Capital remarcó que el factor más importante que explica a la expansión monetaria es el pago de intereses sobre los pasivos remunerados.

"Absorber la base monetaria no es gratuito: en casi 11 meses la factura de intereses superó los $ 2,7 billones, es decir, 3,4% del PBI. Teniendo en cuenta que hoy el acervo de deuda remunerada supera los $ 9,5 billones y que devenga intereses a una tasa anualizada promedio de 106,1%, en cuestión de cinco meses y medio los intereses generarían una nueva base monetaria", alertó.

Riesgos cambiarios

En definitiva, el mercado teme que la avalancha de pesos que se viene en diciembre genere mayor presión nominal en la economía.

Es decir, la cantidad de pesos ajusta contra bienes y servicios via inflación o contra tipo de cambio via devaluación. El temor esta en que estas tensiones crezcan hacia adelante.

Esto parece haberse activado en la semana ya que el dólar se despertó.

Desde Grupo SBS afirmaron que, "en cuanto a la dinámica de las variables macro, el dólar contado con liquidación comenzó a sentir el efecto de las diversas fuentes de expansión monetaria.

Desde Grupo IEB explicaron que, un potencial exceso de oferta de dinero puede tomar tres caminos: ir a instrumentos de deuda del Tesoro, presionar los dólares financieros o ser absorbido por el BCRA vía pases, cada uno con efectos diferentes.

"Creemos que el destino final de este exceso de oferta de dinero que queda sin absorber dependerá de las decisiones de política monetaria y del comportamiento de los agentes económicos", dijeron.