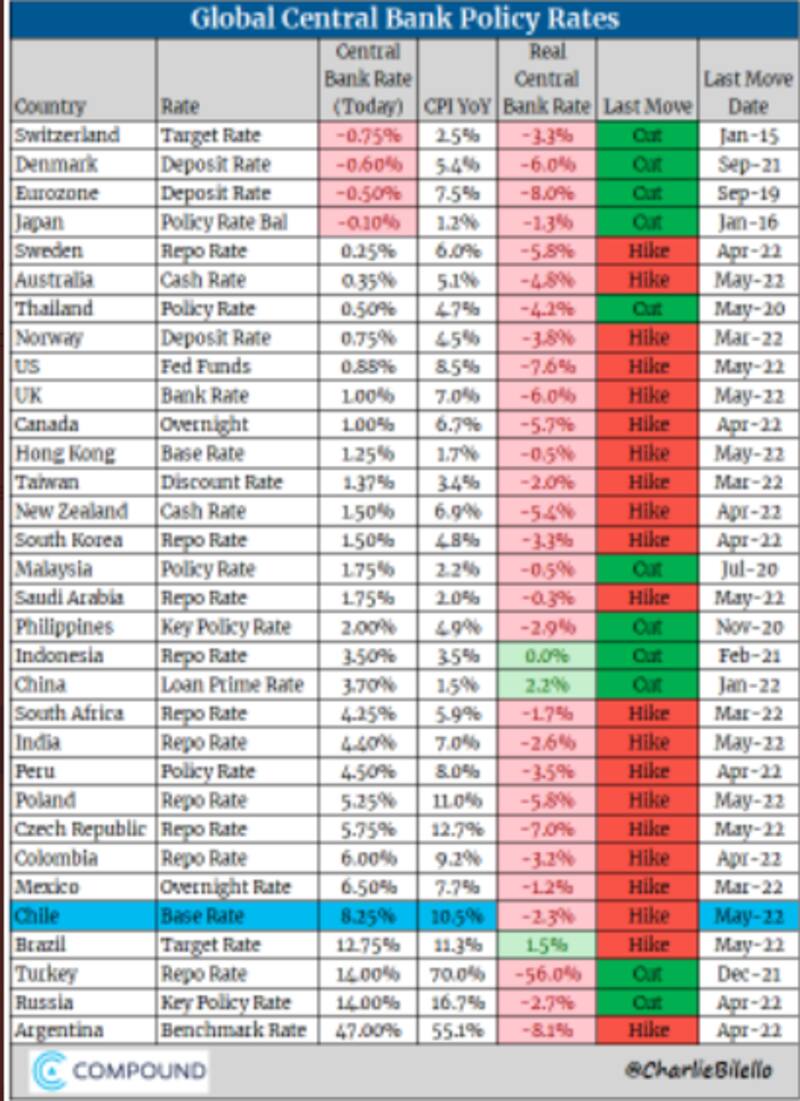

A la hora de juzgar las decisiones de política monetaria de la Reserva Federal de Estados Unidos, los inversores en Wall Street suelen marcar si las mismas se encuentran antes o detrás de los acontecimientos. En la jerga, si "la Fed está delante o detrás de la curva".

Un banco central queda detrás de la curva cuando no aumenta las tasas de interés a un ritmo lo suficientemente rápido como para mantenerse al día con la inflación. Por el contrario, un banco central delante de la curca es uno que va aumentando las tasas a un ritmo más rápido de lo que sugiere la inflación.

detrás de la curva

Extrapolando esta forma de analizar el desempeño de un banco central, puede verse que en Latinoamérica ambos casos se dan con claridad.

Por un lado está el Banco Central de Brasil (BCB). Con el objetivo de ofrecer tasa de interés real positiva, implementó una política muy contractiva, subiendo la tasa de interés 11 veces para llevarla del 2% al 12,75% actualmente.

Debido a la aceleración inflacionaria, el banco central del país vecino fue una de las entidades monetarias globales que primero inició el ciclo contractivo en su política monetaria y de una manera muy agresiva.

En términos generales, la mayoría de los bancos centrales del mundo han tomado posturas contractivas en los últimos meses. Dentro de ese grupo está la Argentina.

En ese sentido, fue el Banco Central de Brasil uno de los primeros en poner primera en la lucha contra la inflación, ganando reputación y permitiendo que el real se aprecie 10% este año, siendo la moneda que más se aprecia en 2022 en el mundo emergente y a nivel global.

El Banco Central de la República Argentina (BCRA), en cambio, no movió la tasa durante todo el año pasado pese a la aceleración inflacionaria. Es por ello que dentro del mercado hay quienes marcan que el Central se encuentra detrás de la curva ya que no sube la tasa de interés al mismo ritmo que la inflación.

Esto implica una pérdida de reputación contra el mercado, que se traduce en mayor inflación y mayores presiones cambiarias luego.

Los analistas de Portfolio Personal Inversiones (PPI) advierten que "con expectativas de inflación que lucen cada vez más desancladas (sea cualquiera el plazo que se mida), el Banco Central debería ajustar las tasas de interés al alza para contener la suba del costo de vida".

Rodrigo Benítez, economista jefe de MegaQM, sostiene que el BCRA debe definir tasas de interés pensando a futuro y no hacia atrás. Es decir, que debería trabajar con la expectativa de inflación hacia adelante.

Benítez señala que para eso debe tener en cuenta que hasta ahora las proyecciones se fueron quedando cortas y que la expectativa de inflación anual se ha ajustado en más de 10 puntos en los últimos dos meses.

"En el contexto actual lo más importante es que la tasa de interés le gane consistentemente a la devaluación, que estuvo a ritmo superior al 4% por varias semanas. Por eso creemos que la posibilidad de que el BCRA decida una suba de tasas depende del ritmo al que logre comprar reservas en el mercado cambiario y de la depreciación que necesite para no perder tipo de cambio real. Si decide acelerar la depreciación, las tasas necesitan ser más altas", dijo.

Un BCRA desanclando expectativas

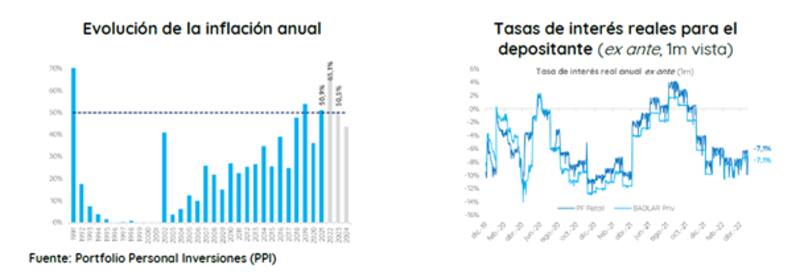

La última suba de tasas que aplicó el BCRA, de 200 puntos básicos hasta el 49%, sigue resultando insuficiente para combatir contra la importante aceleración inflacionaria.

El mercado ha ajustado al alza nuevamente las expectativas de inflación para este año, lo cual eleva la vara al BCRA en su política monetaria, es decir, debe subir la tasa más rápido y devaluar más rápido para no seguir estando detrás de la curva.

El mercado tira la toalla y no espera que el Central pueda ponerse delante de los acontecimientos. La tasa de interés de referencia del BCRA se mantuvo sin cambios durante un año, en medio de un proceso de aceleración inflacionaria importante y solo la comenzó a subir este año, hasta el 49% actual.

Lucas Longo, estratega de First Mariva, considera que es difícil que la entidad busque "adelantarse" a la curva y proponer una mayor austeridad en su política, tanto con tasas de interés altas (positivas en términos reales), o un tipo de cambio que comience a moverse por encima de la inflación.

Longo explica que luce complicado ver este cambio de postura por parte del BCRA ya que estas posibles medidas aisladas y sin acompañamiento de un shock de expectativas no generan el cambio deseado.

"A lo sumo, el BCRA puede ´comprar tiempo´ con una política más agresiva, y a un costo muy alto que es una devaluación que impacta en la inflación, y/o tasas que comprimen a la demanda local. Es por eso que esperamos que el BCRA siga en su postura ´acomodaticia´ con subas de tasas luego de conocerse el dato del IPC, y con un tipo de cambio que apenas acelera su ritmo devaluatorio", dijo.

Lo que termina provocando que el BCRA no esté delante de la curva es que el mercado termina desanclando expectativas de inflación y devaluación futura.

Por lo tanto, los inversores ven que no hay un "defensor" en tiempo y forma de la moneda, lo cual genera expectativas negativas hacia adelante.

Adrían Yarde Buller, economista jefe y estratega de Facimex Valores, señaló que tras la publicación del último Relevamiento de Expectativas del Mercado (REM), quedó en evidencia tal desanclaje de expectativas.

"El BCRA publicó los resultados de su Relevamiento de Expectativas de Mercado (REM) de abril, con números que confirmaron que se profundiza el desanclaje de las expectativas de inflación. Los meses de enero (+0,2 p.p.) y febrero (0,0 p.p.) habían mostrado una pausa en el desanclaje de las expectativas a la espera de lo que pudiera anunciarse en el marco del acuerdo con el FMI, aunque esa pausa se terminó en marzo y los últimos datos confirmaron que el proceso cobró mayor impulso en abril", dijo.