En esta noticia

La aceleración inflacionaria en Brasil obligó al Banco Central de ese país a subir una vez más la tasa de interés. La entidad monetaria sorprendió al mercado la semana pasada al volver a adoptar una postura más contractiva.

La suba de tasas de Brasil podría permitirle al Banco Central de la República Argentina (BCRA) seguir achicando la brecha. La apreciación del real podría hacer ceder al contado con liquidación, comprimiendo la brecha de arriba hacia abajo, al tiempo que el ritmo de crawling peg del tipo de cambio oficial acorta la diferencia de abajo hacia arriba.

Pero así como los analistas ven que la decisión del Banco Central de Brasil (BCB) puede traer calma desde el lado cambiario, también advierten por el impacto negativo en la actividad, que es lo que más puede complicar a la Argentina.

Un BCB más hawkish

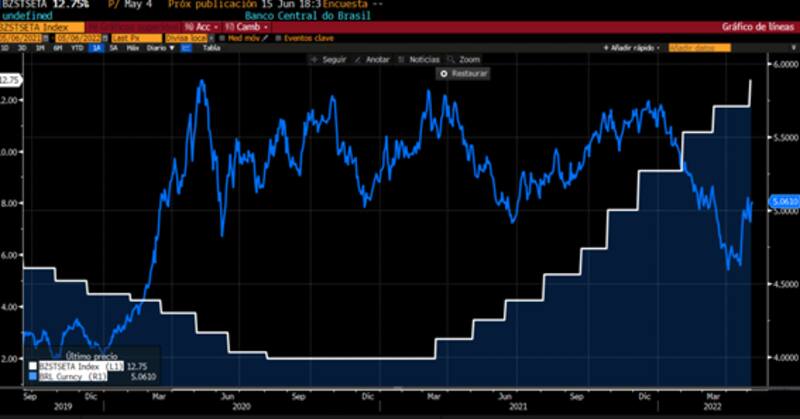

El Banco Central de Brasil volvió a subir la tasa de interés en un punto porcentual, para ubicarla en el 12,75%. La tasa Selic alcanzó así su nivel más alto desde febrero de 2017.

De esta manera, la autoridad monetaria brasileña convalidó la décima suba consecutiva de tasas desde el inicio del ciclo alcista en marzo de 2021, cuando la Selic se ubicaba en un piso histórico del 2%.

Esto significa que el Banco Central de Brasil mantiene su postura contractiva (hawkish) en su política monetaria, llevando a cabo uno de los ciclos alcistas de tasas de interés más agresivo de su historia.

Diego Martínez Burzaco, head de research de Inviu, cree que, con esta decisión, el BCB busca "presionar a la inflación con política monetaria ortodoxa". Eso, agregó, "genera un atractivo adicional para que ingresen capitales".

En marzo, la inflación en Brasil alcanzó el 11,3% interanual, el registro más alto desde octubre de 2003. De esta manera, las proyecciones inflacionarias para este año se elevaron al 7,9%, desde el 7% de hace un mes, según la encuesta Focus que realiza el Banco Central de ese país.

Juan Manuel Franco, economista jefe de Grupo SBS, remarca que luego del fenomenal estímulo monetario ante la crisis del Covid en todo el mundo, muchos bancos centrales comenzaron con políticas contractivas para intentar evitar una aceleración inflacionaria. En ese sentido, destaca que uno de los más agresivos fue Brasil.

"La reacción es también a la suba de tasas de la Reserva Federal de Estados Unidos (Fed), y se intenta desde el BCB evitar presión sobre el real y los flujos externos hacia Brasil", comentó.

Finalmente, Franco advirtió que hacia adelante, el BCB podría seguir subiendo la Selic en línea con las subas (hikes) de la Fed para evitar la depreciación del real. "El limite vendrá impuesto por los efectos que esto tenga sobre la actividad económica brasileña", advirtió.

Impacto local

La suba de tasas del BCB alentó el ingreso de capitales internacionales para aprovechar el contexto y apostar al carry trade. Esta estratega permitió que los capitales ingresen en forma masiva, provocando una apreciación del real del 20% en 2022.

Con el rebote reciente, el real sigue mostrando una apreciación aunque más moderada, del 10%. Aun así, con la baja del dólar del 10% en Brasil, el real está teniendo el mejor año desde 2016.

Parte de la apreciación del real se debe a la suba de tasas del BCB. En ese sentido, una nueva suba de tasas de la entidad monetaria de ese país podría, en el futuro, seguir permitiendo una mayor apreciación cambiaria.

El contado con liquidación (CCL) en Argentina ha tenido una dinámica similar a la del real brasileño, con una apreciación en los primeros meses del año. Por lo tanto, podría entenderse que la suba de tasas de Brasil es una buena noticia para el tipo de cambio en Argentina.

En relación al impacto local, Martínez Burzaco resalta que hay una relación clara entre los movimientos del real y los del CCL en los últimos dos meses. Pero el especialista algunos nubarrones que amenazan al real.

"Creo que por la volatilidad en Wall Street, hoy prima más el famoso fly to quality respecto del tema de tasa de interés en el real. Por eso en el corto plazo, es posible que veamos una salida de capitales de Brasil. Sin embargo, si se calma Wall Street es probable que veamos nuevamente ingresos de capitales hacia Brasil para aprovechar la tasa más alta", comentó.

Finalmente, Martínez Burzaco considera que esto podría estabilizar un poco la situación de Argentina. "Hay una sensación de que el ataque de la inflación en Latinoamérica es a partir de la suba de tasas del BCB y eso ayudaría a estabilizar a las monedas de la región", explicó.

Para Franco, esto en cierto modo favorece a Argentina, cuyo tipo de cambio real esta altamente vinculado al desempeño del real brasileño.

"Se puede observar este fenómeno tanto evaluando el desempeño del tipo de cambio real oficial como de la dinámica del CCL. No obstante, el BCRA debería aplicar su propia política de corrección de desequilibrios ante pérdidas de competitividad por la alta inflación para no depender de factores externos como el real", comentó.

Buenas noticias para el BCRA

Así, si el Banco Central de Brasil sigue siendo hawkish, se elevan las chances de que el real pueda mostrar una mejor performance y eso le quita presión al tipo de cambio financiero local.

Se espera entonces que el BCRA pueda seguir devaluando y achicando la brecha de abajo hacia arriba con un mayor crawling peg y de arriba hacia abajo con una apreciación del CCL.

Lorena Giorgio, economista jefe de Equilibra, considera que el escenario internacional muy probablemente siga favoreciendo al tipo de cambio real multilateral hasta mitad de año.

"Con un real que seguiría apreciándose y niveles de inflación que permanecerían elevados, el Banco Central podría moderar la aceleración que registró el crawling peg del dólar oficial en abril y empezar a utilizarlo como "ancla nominal" (o más bien, como ´moderador de la nominalidad´) para contribuir a desinflar la inflación", dijo.

Además, para Giorgio, en este escenario, los dólares financieros deberían viajar al menos al ritmo del dólar oficial, manteniendo la brecha estable. Algo de esto se estaría empezando a observarse en mayo.

Aun así, los riesgos que ve el mercado están fundamentalmente relacionados con el nivel de actividad en Brasil. Una suba de tasas en Brasil podría enfriar la economía y ello repercutir negativamente en la economía local.

Martín Vauthier, de Anker Latinoamérica, remarca que la cuestión de Brasil es muy relevante para la Argentina.

"Es importante lo que pase en Brasil, no tanto desde el punto de vista comercial (ya que más allá de que el peso de Brasil en el TCRM es un tercio, hay mucho que es comercio intra firma), sino por el lado de la actividad", dijo.

Las diferencias entre la dinámica del nivel de actividad entre ambos países es el factor individual más relevante para explicar las variaciones en la balanza comercial.

"Si Brasil está en expansión y argentina en recesión, eso se traduce en una mejora en el saldo comercial para Argentina, más allá de las variaciones de corto plazo del TCR y viceversa", comentó.

Finalmente, y en donde Vauthier sí ve un especial impacto en la apreciación del real, es en el sector de turismo.

"La apreciación del real si es relevante en otros rubros, como por ejemplo el turismo. Casi un tercio del turismo emisivo de Argentina se va a Brasil. El déficit de turismo va tomando un peso más importante a medida que se sale de la pandemia y es un tema a monitorear. El principal impacto de la apreciación del real puede venir más por el turismo y quizá no tanto desde lo financiero, donde lo que más pesa es el dólar", señaló Vauthier.