El programa de compra de bonos en dólares por parte del BCRA está provocando cambios en el mercado de capitales. Se multiplican los tipos de cambio, a la vez que los inversores pierden noción del valor real del dólar y de los bonos.

Los operadores hablan de distorsión de precios a partir de la intervención y hacen cuentas sobre el poder de fuego restante que tiene el BCRA para esperar la próxima crisis.

"Fin del trade especulativo": los analistas del mercado esperan una toma de ganancia en los bonos

Válvula de escape cambiaria, con más brecha con el blue y poco margen de REPO

Intervención y distorsión:

Las palabras de los operadores para describir la situación actual del mercado son dos: intervención y distorsión.

Los traders del mercado hablan de intervención ya que a partir de la última medida anunciada por el ministro de Economía, Sergio Massa, de compra de bonos en dólares por u$s 1000 millones, el BCRA interviene activamente en las plazas de los bonos.

Esto quiere decir que el Central pone órdenes en el mercado para la compra de deuda, especialmente para los Globales 2029 y 2030.

A partir de las órdenes de compra de bonos que envía al mercado genera lo que los operadores llaman "distorsión" por varios canales.

Las órdenes de compra sobre los bonos hacen que los precios de los bonos dejen de reflejar realmente la expectativa que tiene el mercado sobre dicho activo.

Al haber un jugador que envía órdenes muy grandes al mercado con el objetivo de "hacer bajar el riesgo país", genera una distorsión sobre las expectativas y sobre el valor real del activo.

El activo debería valer en función de las expectativas que tiene el mercado, pero el BCRA evita que ello ocurra porque justamente está interviniendo agresivamente en la plaza bursátil.

Es decir, el bonista no sabe si el precio sube porque el mercado ve que la situación macroeconómica o política puede mejorar, o si sube porque está el BCRA comprando.

Eso distorsiona el análisis actual y termina afectando el armado de las expectativas sobre los bonos.

Explosión de tipos de cambio en la bolsa

En segunda instancia, y debido a que los bonos que son comprados son utilizados para dolarizar carteras, la forma en que interviene el BCRA hace que el valor del dólar termine siendo artificial.

De hecho, el mercado entiende que la medida de comprar bonos en dólares tiene como objetivo único intervenir el mercado cambiario.

Pero, a partir de la intervención, y dado que el BCRA no puede operar en todos los bonos, se generó una explosión de tipos de cambio.

Es decir, hay varios tipos de cambio distintos en el mercado, en función de qué instrumento se utilice para dolarizar carteras.

El operador de una importante Alyc señalaba la distorsión en el mercado cambiario con claridad.

"Cada plaza tiene su propio dólar, tenemos como 5 dólares cables, y entre 6 a 7 dólares MEP. Por otro lado, los Bonares están pagando totalmente distinto a los Globales. Hoy fue un día en que todo el mercado de referencia de dólar se rompió", señaló el trader.

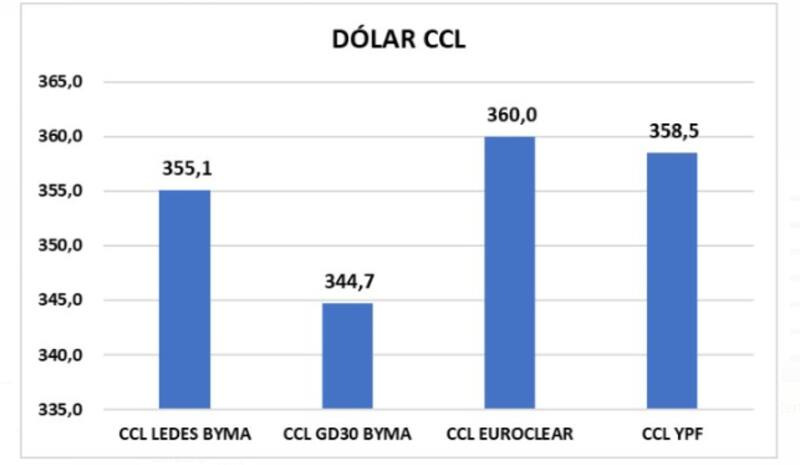

Sobre el mismo comentario, un tweet de Aurum Valores hacía referencia a que el dólar cable usando el GD30 en BYMA valía ayer $344,7. Haciendo dólar CCL con Ledes en BYMA daba 355,1 pesos.

El mismo dólar cable con el GD30 pero en EuroClear valía $ 360 y el mismo dólar cable pero usando YPF valía $ 358,5.

Estamos hablando del mismo dólar, pero con tres cotizaciones distintas.

Eso habla de un mercado distorsionado a causa de las intervenciones que aplicó el BCRA en las últimas horas.

En definitiva, quien compra o vende dólar cable, o dólar MEP, no sabe cuál es el valor real del mismo y por lo tanto, el mercado de capitales deja de funcionar correctamente.

Se rompe el precio y la canalización de expectativas a través de los precios, característica fundamental de cualquier mercado.

"Está todo distorsionado con la intervención que están haciendo con el GD30. Ya si te fijabas, con las Ledes, tenes otro contado y otro MEP. Afuera conseguías casi u$s 2 abajo el GD30. Hay mucha diferencia entre lo que vale acá y lo que vale afuera. Muy distorsionado todo", advertía el trader de un importante broker local.

Nueva distorsión: nuevo rulo

Por otro lado, y gracias a la intervención del BCRA, se creó un nuevo rulo.

Lo que ocurrió en las pantallas de los operadores es que, a partir de la estrategia del Gobierno y de las órdenes que pasaba el BCRA para comprar bonos, el costo por girar dólares al exterior se hundió.

En un solo día, el costo de canje (pasarse de dólares MEP a dólares cable en el exterior), colapsó ayer de 5% a cero.

El costo de girar cable suele rondar entre el 3% y 5 por ciento. Oscila en base a los flujos entre los dólares que la Argentina recibe, versus los que los inversores de Argentina envían.

En general, el flujo suele ser desde Argentina hacia el exterior, por lo que, en esos momentos, el costo de girar al exterior suele ser positivo de entre 3% al 5 por ciento.

Cuando el contexto se hace más volátil y de mayor tensión desde el lado cambiario, girar al exterior se puede encarecer mucho más.

En cambio, cuando los flujos son positivos hacia la Argentina, el costo cae y se aproxima a cero y pocas veces negativo.

Este escenario se suele dar en períodos de pago de impuestos, en los que existe flujo del exterior hacia la Argentina para mostrar la foto de fin de año o para ingresar dólares para hacer frente a gastos estacionales de las compañías (fin de año, aguinaldos, etc.)

Hoy el canje colapsó, pero no por cuestiones estacionales sino por cuestiones de decisión política, a partir de la medida del Gobierno de comprar bonos en dólares.

En cuanto a la implementación de la medida, el BCRA decidió pagar lo mismo en ambos tipos de bonos, es decir, bonos contra dólar cable y bonos contra dólar MEP.

En la pantalla de los operadores se veía al BCRA pagando el mismo valor en ambas especies, por lo que el costo de pasarse de dólares en la plaza local, al exterior colapsó a cero.

Es decir, la intervención del Central fabrica rulos y exacerba las distorsiones en el mercado.

Mazza afirmó que hoy ese canje está en cero, por lo que si bien, lo ve como una oportunidad, también advierte que es un riesgo cambiario.

"Cuando tenés un canje negativo o cercano a cero, es cuando una corrida cambiaria comienza ya que creas el incentivo para dolarizarte y salir. No podemos descartar que con lo que está pasando en el mercado se haya iniciado algo grande en términos cambiarios. Con los volúmenes que tenemos hoy, para principio de febrero, la compra de nominales que hiciese el BCRA ya habría terminado. Acá tiene toda la pinta que le están dando salida a alguien", dijo.

El trader de bonos de una importante Alyc sostuvo que se apreció un colapso del canje.

"El canje no colapso, sino que lo colapsaron. Estamos viendo al Gobierno pagando enorme cantidad de dinero contra los dos bonos en dólares, es decir, el cable (especie D) y el local (especie C). Está regalando cable digamos ya que el costo de girar al exterior colapsó a cero cuando suele estar entre 3% al 5%.

El trade que viene

Debido a que ahora los precios tienen valor ficticio a causa de la intervención, y dado que el poder de fuego del BCRA es u$s 1000 millones, el mercado comienza a hacer las cuentas sobre cuánta plata ya usó el Central en esta medida y cuanto le queda por usar.

Dicho de otra manera, el mercado hace las cuentas para ver cuando los precios dejarán de estar intervenidos y, por lo tanto, cuando volverán a tener el precio real.

Ese precio real probablemente será distinto del que estén cotizando en el mercado para el momento en el que el BCRA haya agotado los u$s 1000 millones.

Del mismo modo, y dado que los tipos de cambios en el mercado surgen implícitamente del valor de los bonos, el mercado hace la cuenta de cuanto poder de fuego le queda al BCRA para que el tipo de cambio vuelva a su valor normal o un precio en el que efectivamente se reflejen las expectativas del mercado.

El jefe de la mesa de trading de un banco remarcaba que, hacia adelante, habrá que monitorear el poder de fuego restante del BCRA.

"¿Qué pasará cuando el BCRA se corra de la plaza de los GD30 y GD29? ¿Hacia dónde irá el precio de esos bonos y, por lo tanto, donde ira el tipo de cambio? Esa es la duda que se plantea en el mercado y, por lo tanto, habrá que hacer estimativos de cuantos dólares usó y cuantos dólares le queda para seguir usando. Es como un cronometro que muestra cuanto tiempo queda antes de ver una nueva crisis", alertaba el especialista.

Un nuevo problema

El BCRA se metió en un problema ya que le regala dólares baratos a todo el mundo a costa de sacrificar reservas o dólares que tiene el Gobierno.

El riesgo está en que, cuando los precios vuelvan a reflejar la realidad, el priceo sea abrupto y se termine por llegar a un contexto de mayor estrés.

A esto hay que sumarle que el contexto para aplicar esta medida y para sumar un nuevo foco de conflicto no es el mejor. Las reservas son escasas y este año se verán cerca de u$s 12.000 a u$s 13.000 millones menos de entrada en el MULC. Además, la inflación sigue siendo muy alta y el BCRA no logra controlarla, mientras que también, los vencimientos de deuda en pesos generan un contexto de tensión en todo el mercado.

Con estas intervenciones, y por si faltaba más, el Central le suma un nuevo foco de conflicto. Veremos cómo lo administra y como lo resuelve.