La industria de fondos comunes de inversión (FCI) no ha parado de aspirar pesos a lo largo de todo el año pasado. Tal es así que los fondos administran capitales por el equivalente a la base monetaria. Los activos bajo administración de los fondos cierran un año positivo también en cuanto al aumento en el patrimonio medido en dólares.

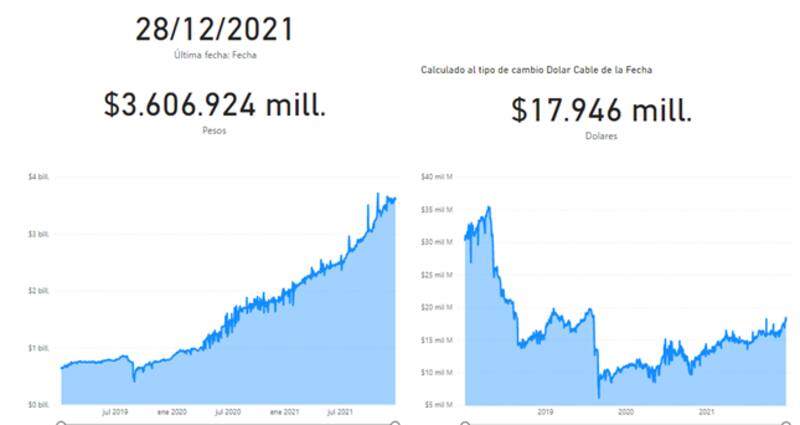

La base monetaria actual suma $ 3,65 billones, apenas por encima de los $ 3,61 billones que administran los FCI dentro del mercado local.

Esto implica que los fondos han sido grandes receptores de los pesos que se ha emitido en los últimos años. La emisión monetaria ha sido una constante a lo largo de la actual gestión y gran parte de esos pesos fueron a parar a la industria de fondos.

Según datos provistos por los analistas de Criteria, a comienzos de 2021 los fondos administraban $ 2,04 billones, lo cual implica que, en los últimos 12 meses, la industria sumó $1,56 billones en activos bajo administración. Es decir, un incremento de 76%.

A su vez, si se toma a los dos últimos años, los fondos crecieron 350% en cuanto a sus activos bajo administración.

Los datos de Criteria también muestran que, en enero de 2020, los fondos gestionaban $ 806.000 millones. Desde entonces sumaron cerca de $ 2,8 billones en activos bajo administración.

Por otro lado, y dentro del informe de Criteria, medido en dólares, los fondos cerraron el 2021 con un patrimonio neto de u$s 17.946 millones, su valor más alto desde agosto de 2019.

En el último año, los fondos crecieron un 25% en cuanto a los activos bajo administración medidos en moneda dura ya que, a comienzo de 2021, las gestoras administraban u$s 14.400 millones.

Si bien la industria creció mucho en cuanto a los fondos que administra, es un vehículo de inversión mayormente utilizado por compañías e instituciones.

Los analistas de Criteria señalaron que, dentro del total de los fondos bajo administración, el 84,3% de ellos corresponde a inversores institucionales mientras que el restante 15,7% son capitales de inversores individuales.

Además de ser un mercado en el que acceden mayormente compañías e instituciones, los capitales que se orientan a estos vehículos son fundamentalmente con objetivos transaccionales.

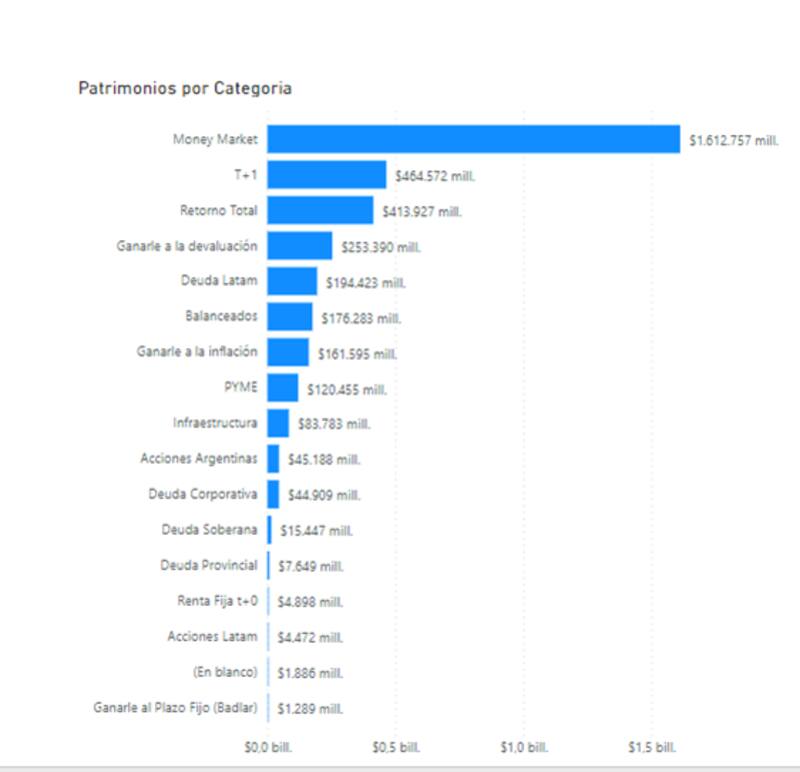

Esto queda reflejado en el hecho de que $ 6 de cada $ 10 que ingresan a los FCI terminan parando en fondos de liquidez inmediata, ya sea, los money market o fondos T+1.

Desde Criteria remarcaron que, de los $ 3,6 billones, los fondos money market son los que más ponderan dentro de la industria, sumando $ 1,61 billones en activos bajo administración. Es decir, el 44% del total de la industria de FCI.

Si a ello se le agregan los fondos T+1, entre ambos suman el 58% del total de la industria de fondos comunes de inversión.

Si además se toman los fondos comunes de inversión de bonos en pesos de corto plazo, se llega a que $ 8 de cada $ 10 pesos van a parar a estos instrumentos.

Un informe de Portfolio Personal Inversiones (PPI) también resalta el crecimiento que se observa en la industria de FCI, tanto en pesos como en dólares.

"Con casi $ 3,5 billones en activos bajo administración, la industria mostró un crecimiento del 88% en el año (a un promedio del 5% mensual). Medido en dólares, la foto vuelve a ser alentadora, con un avance de 28% y un PN (patrimonio neto) superando los u$s 16.000 millones -pero muy lejos aún de los máximos de u$s 30.000 millones máximos de primer trimestre de 2018", dijeron.

Al mismo tiempo, también destacan que la mayor parte de los fondos terminan parando en los money market.

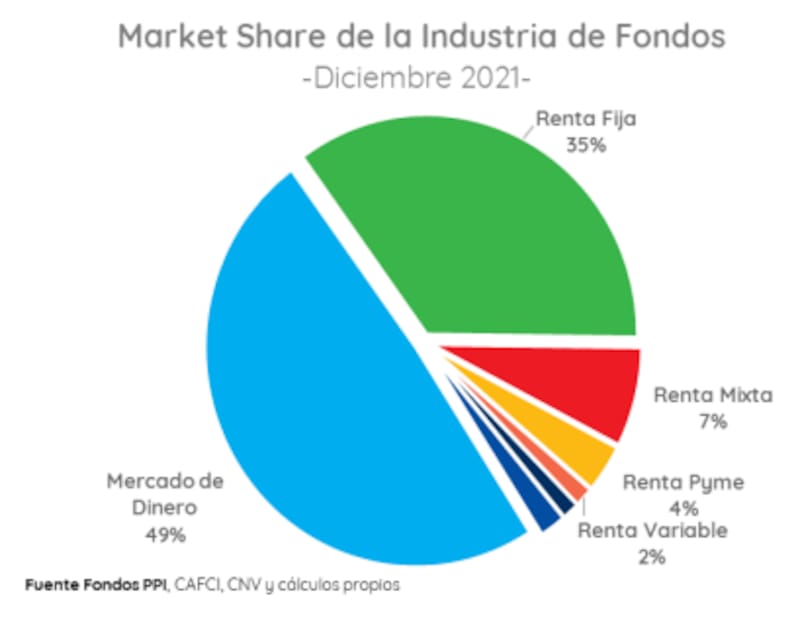

"En el análisis por categoría, la tendencia se mantuvo a lo largo de los meses (cerrando con una foto muy similar a la de fines de 2020). Los fondos de dinero representan la mitad del market share de la industria, seguido por los fondos de renta fija, que ya alcanzan el 35%. Los fondos de renta mixta se mantienen en torno al 7%, en tanto los fondos de renta variable sumaron un punto porcentual y representan el 3%", detallaron.

Según datos presentados por PPI, el mayor aporte al crecimiento de la industria de fondos vino por parte de los flujos a los T+0 o de "Liquidez inmediata".

"Estos fondos lograron captar unos $ 475.000 millones este año (51% de los flujos). Lo siguen, muy por detrás, los fondos que buscan cobertura contra la inflación, con $ 194.000 millones (21%), y los renta fija en pesos T+1, con $ 118.000 millones (13%)", puntualizaron.

En un informe elaborado por los analistas de la Consultora 1816, los Fondos Fima del Grupo Financiero Galicia es el fondo que mayor share tiene dentro de la industria.

A FIMA le siguen las gestoras Pellegrini de Banco Nación, Santander Asset Management, BBVA Asset Management, Schroders, Provifondos, HSBC, Balanz e ICBC, entre los de mayor share dentro de la industria de FCI.

En todos ellos, el componente transaccional es el que mayor pondera dentro de los capitales que administran, lo cual coincide con las características transaccionales y de inversiones de muy corto plazo que se presentan en la industria de FCI local.

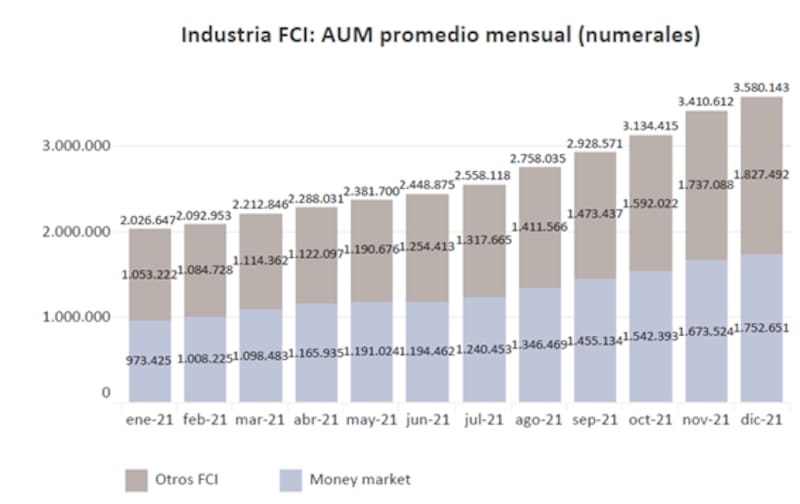

Finalmente, la Consultora 1816 remarca como el segmento de money market fue en ascenso constante a lo largo del ultimo año, pasando de $ 973.425 millones a comienzo de 2021 a $ 1,75 billones, lo cual implicó un aumento del 80% en el año.

Este crecimiento del 80%, supera al crecimiento total de la industria del año pasado que fue del 76%, lo cual implica que los money market crecieron más rápido y en mayor medida que el total de los fondos en su conjunto.