La calma cambiaria de las últimas semanas está generando que los inversores reduzcan sus apuestas a un posible salto del tipo de cambiooficial. Esta menor expectativa devaluatoria, al menos de corto plazo, se traduce en un desplazamiento a la baja de las tasas implícitas de dólar futurode Rofex.

Además, el interés abierto de dólar futuro también se vio reducido. Aún así, persisten señales de alerta, ya que todavía las tasas de interés implícitas se mantienen altas, pese a la baja reciente, a la vez que la demanda de bonos dólar linked sigue estando presente, lo cual refleja la búsqueda de cobertura cambiaria por parte de los inversores.

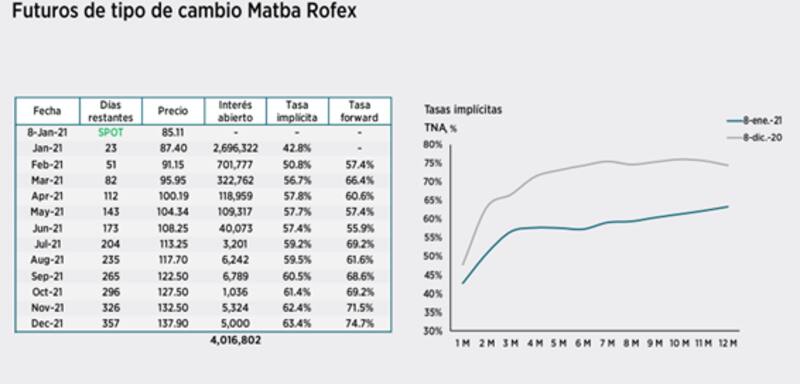

Las tasas implícitas de la curva de futuros de dólar en Rofex muestra un desplazamiento a la baja interesante en el ultimo mes, lo cual refleja una expectativa de devaluación menor, al menos en el margen.

Las tasas implícitas de corto plazo pasaron de niveles de 50% al 45%, mientras que las tasas en la parte media y larga pasaron desde 70% y 75% hace un mes a niveles de 55% y 60% en la actualidad. La curva no solo se desplazó para abajo sino que también se aplanó ligeramente.

Todos estos son síntomas de que el mercado asigna una menor probabilidad de que el Gobiernoeste dispuesto a aceptar un salto discreto en el tipo de cambio, más aún contemplando el año electoral y las consecuencias económicas y políticas que ello genera.

Nery Persichini, head de estrategia de GMA Capital entiende que el mercado hoy está asignando una menor probabilidad de ocurrencia a un escenario de salto discreto del dólar oficial.

"La reducción de la brecha cambiaria desde el pico de 130% de octubre a niveles de 70% como los de hoy contribuyó a moderar las expectativas. La demanda estacional de pesos de diciembre y enero, y el fuerte cierre de importaciones -el BCRApudo comprar más de u$s 600 millones el mes pasado, mejor dato desde julio- también colaboraron. El desarrollo de las últimas semanas le dio un indicio al mercado de que el Gobierno prefiere sacrificar importaciones y crecimiento en lugar de avalar una devaluación en la previa de las elecciones. El timing de un salto cambiario es muy difícil de predecir. Antes de que ocurra esto, probablemente veamos mayor volatilidad en la brecha , estimó.

Con una visión similar, Federico Broggi, head de research de Invertir en Bolsa (IEB) reafirmó que las tasas de interés implícitas en Rofex bajaron, lo que demuestran que las expectativas devaluatorias mermaron.

"Cayeron las tasas y también el interés abierto. Creo que esta caída de tasas podría ser una oportunidad para aquellos que creen que las expectativas devaluatorias son mayores a las priceadas y podrían esperar entonces que el interés implícito de Rofex vuelva a subir en el futuro , comentó.

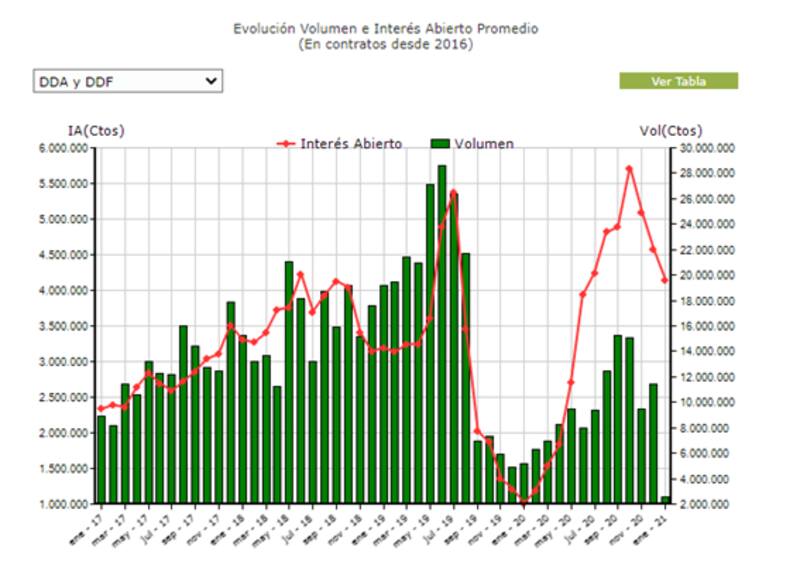

En línea con lo que mencionó Broggi, el interés abierto de futuro de dólar también cayó y paso de niveles de u$s 5700 millones a los actuales u$s 4100 millones. Dado que en el mercado actualmente hay pocos oferentes de dólares, se estima que el BCRA es prácticamente el único jugador del lado de oferta, siendo el resto del mercado netos compradores de seguros cambiarios.

Hoy la brecha cambiaria se encuentra en torno al 75% y para bajarla, el Gobierno estuvo vendiendo bonos argentinos, haciendo que la parte corta de la curba soberana caiga y sus paridades se ubiquen debajo del 40%. Además, en los últimos meses se vendió dólar futuro a un nivel no visto desde 2015, sumado a emisiones en pesos para sacar la liquidez del mercado, indexando la deuda al dólar oficial (dólar linked) y a la inflación (CER).

Todo ese combo de medidas tiene su costo asociado, aunque el resultado es la calma cambiaria que se buscaba, al menos hasta que comience la liquidación de la cosecha en marzo.

Otro de los datos que suele mostrar una menor expectativa devaluatoria podría estar asociada a la perdida de pendiente en la curva de futuro de dólar en el último mes. El diferencial entre las tasas largas y cortas actualmente es menor respecto de lo que se observaba hace un mes atrás.

En contextos normales, es decir bajo libre movilidad de capitales, los futuros de divisas y sus tasas implícita dependen al 100% de los movimientos de las tasas de interés locales e internacionales que aseguren las llamadas condiciones de no arbitraje.

Sin embargo, ese no es el escenario para Argentina. Sobre este punto, Maximiliano Bagilet, Asesor Financiero y Julio Calcagnino, analista de mercados, ambos de TSA Bursátil de Grupo Transatlántica afirmaron: "No estamos en un contexto de normalidad cambiaria y en el actual contexto las tasas implícitas reflejan más expectativas de depreciación que de tasa de interés".

"Observábamos que el ritmo devaluatorio del Gobierno no aceleró en diciembre (+44,6% TNA en noviembre, +42,63% en diciembre), ni tampoco lo vamos a ver en enero. En función de las expectativas de inflacióny la estrategia de mantener el tipo de cambioreal, creemos que a niveles marcadamente por debajo del 50% para los tramos cortos (hasta junio) podríamos ver oportunidades de coberturas , agregaron.

Demanda en bonos dólar linked

Si bien la tasa de devaluación implícitas a través de los futuros de dólar de Rofex cedió, la demanda por los bonos dólar linked se mantiene y con ello, las tasas de interés de estos bonos permanece en terreo negativo, en torno al -3% de rendimiento. De alguna manera, el inversor está dispuesto a perder un 3% de rendimiento si se mantiene el bono hasta el vencimiento, aunque a cambio busca obtener cobertura ante un posible salto en el tipo de cambio oficial. Es decir, se mantiene elevada la demanda y búsqueda de activos de cobertura devaluatoria.

Adrián Yarde Buller, economista jefe de Grupo SBS afirmó que en las últimas semanas se observó una descompresión de las tasas de devaluación implícitas en los futuros de Rofex, pero no en los rendimientos de la deuda dólar linked.

"Esto sugiere que el mercado todavía percibe un elevado riesgo cambiario, pero comenzó a asignar menor probabilidad a un salto discreto del tipo de cambio mayorista en los próximos meses, algo lógico teniendo en cuenta que el BCRAestuvo acumulando reservas netas desde diciembre y la brecha cambiaria estuvo cediendo. Hacia adelante, seguimos considerando que es posible evitar una corrección cambiaria significativa, pero creemos que esto requerirá combinar una tasa de devaluación mucho más acelerada con una postura monetaria más restrictiva y un ambicioso sendero de convergencia fiscal , señaló.

Finalmente, desde Econviews agregaron que "el mercado viene reduciendo la esperanza de devaluación medida como la diferencia entre las tasas que paga el TO21 y el T2V1 y ya está abajo del 60% anualizado. La lógica es que en año de elecciones el Gobierno va a ser renuente a devaluar y la soja por encima de los u$s 500 la tonelada ayuda. Pero hay que ver si le alcanza para pilotear la situación con inflación creciente y una necesidad mayor de importaciones dada la reactivación esperada. A nuestro criterio vale la pena tener posición en los bonos dólar linked , dijeron desde la consultora que dirige Miguel Kiguel.