En esta noticia

El Banco Central logró al 31 de julio contraer en términos reales un 19% de la Base Monetaria, ya que la misma se expandió un 24% nominal, pero este crecimiento fue licuado por la inflación. Sin embargo, el éxito en términos de contracción tiene una contracara, que es la emisión que generan los intereses de Leliq y Pases pasivos, las armas de absorción.

En el punta a punta de julio, la Base Monetaria mostró una desaceleración respecto de los meses previos (subió 1,7% nominal y se ubicó en $ 2,783 billones), pero ello se debió a que un crecimiento de los Pases le permitió absorber más de $ 217 mil millones (en cambio, las Leliq cayeron en el punta a punta del mes y generaron una pequeña expansión)

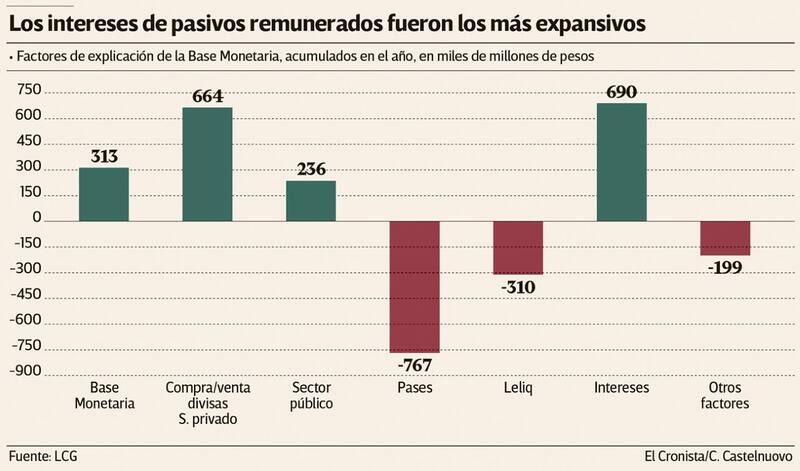

En los primeros 7 meses de 2021, los intereses por pasivos remunerados generaron una expansión de $ 689.621 millones, lo que significa un salto del 89% respecto de los $ 363.187 millones que le habían costado al Central las Leliq y los Pases en 2020. Esto implica que esta canilla expansiva creció muy por encima de la inflación interanual, que seguramente se ubique en torno al 51 por ciento.

En julio los intereses generados por estos mecanismos de esterilización alcanzaron los $ 117.319 millones, el número más alto para un mes en 2021.

Julio fue el mes con mayor asistencia del BCRA al Tesoro: se giraron utilidades por $ 180 mil millones. En lo que va del año, la asistencia monetaria alcanza los $ 510 mil millones, sumando giros y adelantos transitorios.

Además, en lo que va de 2021, dichos intereses se transformaron en la principal fuente de emisión, seguida muy de cerca por la compra de dólares en el Mercado Único y Libre de Cambios (MULC). Este último motivo empujó al Banco Central a tener que fabricar unos $ 664.218 millones en siete meses.

Por otro lado, el stock de pasivos remunerados cerró por encima los $ 3,9 billones en julio, lo que significó un crecimiento del 5,7% respecto del final de junio (explicado por el crecimiento de los Pases)

En los primeros siete meses, los Pases le permitieron al Central esterilizar unos $ 767.493 millones y las Leliq $ 316.160 millones.

"El abultado stock de pasivos remunerados seguirá implicando un compromiso de emisión futura, ya sea por efecto del pago de intereses que arrastra o, directamente, por su eventual desarme", destacó un informe de la consultora LCG.

El documento añade luego: "La asistencia del BCRA al Tesoro para cubrir necesidades más abultadas en los próximos meses implicará una mayor emisión de dinero".

LCG concluye que, sin una recuperación marcada de la demanda de dinero (que la consultora descarta), la posibilidad de que el BCRA ponga freno al crecimiento de los pasivos remunerados "parece alejada", sobre todo teniendo la inercia de la emisión y "la inestabilidad propia del mercado de cambios previa a las elecciones".

El Cronista había consultado al BCRA si preocupa el alza de pasivos remunerados, por su efecto secundario en intereses, y desde la entidad respondieron que el stock se mantiene estable en términos del PBI, por debajo de sus máximos históricos, e incluso debajo de los máximos que se vieron en pandemia.

En ese sentido, voceros de la autoridad monetaria añadieron: "En julio hubo que esterilizar la expansión primaria por asistencia al Tesoro y, además, hubo cierto dinamismo del gasto público, pago de aguinaldo, entre otras cuestiones".

Por otro lado, en cuanto al movimiento de los agregados monetarios, desde LCG detallaron: "Mientras que la demanda de circulante volvió a reflejar un alto crecimiento mensual en julio (5,4% real, mes contra mes), M2 mostró una esperable desaceleración respecto a junio (0,8% real) que había estado afectado por cuestiones estacionales. En la comparación anual el ajuste real ( -14% y -15% interanual real en cada caso) sigue obedeciendo a las bases altas que dejo la cuarentena 2020, elevando la tenencia precautoria de pesos. En términos del PBI, los niveles ascienden a 5,5% (circulante) y 14,2% (M2), retrocediendo en el margen respecto a máximo alcanzados en hacia fines de 2020".

Ayuda al Tesoro

Julio fue el mes con mayor asistencia del BCRA al Tesoro: se giraron utilidades por $ 180 mil millones. En lo que va del año, la asistencia monetaria alcanza los $ 510 mil millones, sumando giros y adelantos transitorios.

Es clave que el Gobierno logre seguir adelante con su plan de financiar un 40% del déficit en el mercado de capitales, para que el BCRA no tenga que ponerse una nueva mochila al hombro.