En esta noticia

El último dato de inflación volvió a poner a la Argentina sobre la mesa en Wall Street. Después de varios meses en los que el mercado empezó a cuestionar la velocidad y la consistencia del proceso desinflacionario, el IPC de abril de 2,6% mensual fue leído como una señal de alivio.

En ese contexto, Morgan Stanley afirmó que el número mostró una “mejora necesaria” y reforzó su visión constructiva sobre el país, aunque con una advertencia: la inflación todavía no está derrotada y el programa económico “depende de variables extremadamente sensibles”.

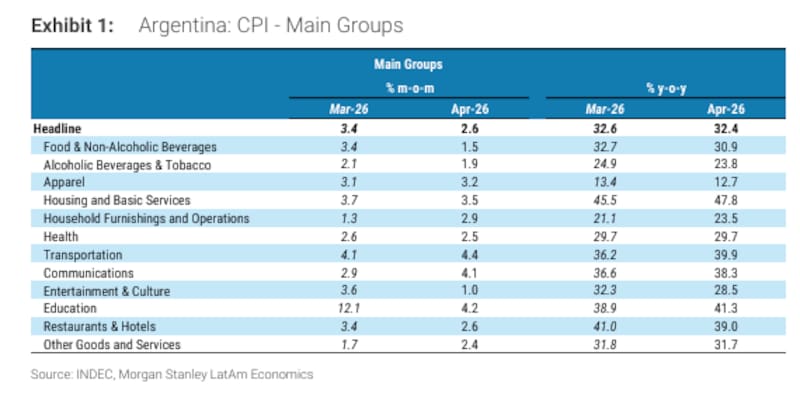

El dato que observó el banco fue la desaceleración del IPC desde el 3,4% mensual de marzo al 2,6% en abril, mientras que la inflación núcleo bajó al 2,3 por ciento.

Para la entidad, el movimiento confirma que algunos de los shocks que habían alterado la nominalidad en los últimos meses, principalmente carne y petróleo, comienzan a disiparse.

Detrás de esa lectura aparece uno de los principales debates financieros de este momento: si Argentina está por entrar “efectivamente en una etapa de desinflación más estable o si simplemente atraviesa una pausa temporal favorecida por factores transitorios”.

Morgan Stanley cree que hay señales “genuinas de mejora”, pero aclara que el proceso se mantiene “frágil”. De hecho, el informe sostiene que la desaceleración inflacionaria será “gradual” porque romper la inercia sin un ancla monetaria completamente creíble será todo un desafío.

Ahí está probablemente el núcleo del análisis de Wall Street hoy sobre Argentina.

El mercado empezó a aceptar que el Gobierno logró estabilizar algunas variables críticas, pero todavía no termina de convencerse sobre la sustentabilidad de largo plazo del esquema. En otras palabras: el mercado ya no discute si hubo ajuste, sino cuánto puede durar sin generar nuevas tensiones cambiarias, monetarias o políticas.

Morgan Stanley pone el foco sobre varias variables

La primera es el tipo de cambio. El banco sostiene que la fortaleza cambiaria ayuda al proceso desinflacionario y remarca que el esquema de bandas seguirá ajustándose al 2,6% mensual en junio.

Eso implica que buena parte de la desaceleración todavía depende de un dólar relativamente controlado. Para el mercado, esa dinámica tiene beneficios inmediatos: ayuda a moderar el pass-through, contiene expectativas y “mejora salarios reales”.

Pero también abre una pregunta inquietante: cuánto tiempo puede sostenerse una apreciación cambiaria sin afectar reservas, actividad y competitividad.

La segunda variable clave es la actividad económica. Morgan Stanley afirma que la debilidad de la economía limita los llamados “efectos de segunda ronda”, es decir, que empresas y consumidores tengan capacidad para convalidar subas de precios más agresivas.

En términos financieros, eso significa que parte de la desinflación actual no proviene únicamente de un cambio estructural de expectativas, sino también de una economía todavía fría. Y ese matiz es relevante porque el mercado sabe que una eventual recuperación del consumo puede volver a poner presión sobre precios si el esquema monetario no logra consolidarse.

El tercer punto que mira Wall Street es la composición misma de la inflación. El informe destaca que los precios regulados crecen muy por encima del índice general. Transporte avanzó 4,4% mensual, electricidad 4,3% y combustibles 11,2%, impulsados por el shock petrolero internacional.

Eso cambia bastante la lectura de fondo. Para Morgan Stanley, la persistencia inflacionaria ya no parece estar asociada principalmente a un exceso de demanda, sino a ajustes administrados y relativos de precios que todavía siguen pendientes dentro de la economía.

La diferencia no es menor. El mercado suele tolerar mejor una inflación impulsada por tarifas o combustibles que una aceleración descontrolada de la inflación núcleo. Por eso el dato de abril fue leído positivamente pese a que algunos componentes regulados siguieron muy elevados.

En paralelo, el banco vuelve a conectar la desinflación con la dinámica financiera de activos argentinos.

Según el informe, una desaceleración sostenida de los precios debería ayudar a estabilizar y luego mejorar salarios reales, lo que más adelante podría impulsar crédito, consumo y confianza.

Ese punto es central porque explica “parte de la recuperación reciente en bonos y acciones argentinas”. El mercado empezó a pricear un escenario donde la nominalidad baja, el crédito reaparece y la economía logra salir gradualmente del régimen de crisis permanente, dice el gigante de Wall Street.

Sin embargo, Wall Street todavía no da el caso por cerrado.

De hecho, el informe deja implícito que el gran test será comprobar si la inflación puede seguir desacelerándose cuando:

- la actividad rebote;

- los ajustes tarifarios continúen;

- y el tipo de cambio eventualmente enfrente mayores presiones.

Ese es el verdadero triángulo que hoy mira el mercado sobre Argentina: inflación, dólar y reservas.

Porque detrás del alivio del dato de abril existe una pregunta estructural que todavía nadie terminó de responder: si la desinflación actual puede sostenerse sin depender de un peso extremadamente fuerte y de una economía todavía débil.