La nueva versión de la "Ley Bases.." que envió el Gobierno, la semana pasada, incluye cambios importantes en el capítulo fiscal, en especial en el impuesto a las Ganancias (reversión de cuarta categoría), que en caso de aprobarse tendría nuevos "ganadores".

El último proyecto que se envió a la Cámara de Diputados, con la modificación de técnica de liquidación por Mínimo No Imponible (MNI) y deducciones en lugar del régimen cedular (piso de 15 Salarios Mínimos Vitales y Móviles (SMVM)) y el monto a partir del cual se paga, sería beneficioso para ciertos contribuyentes.

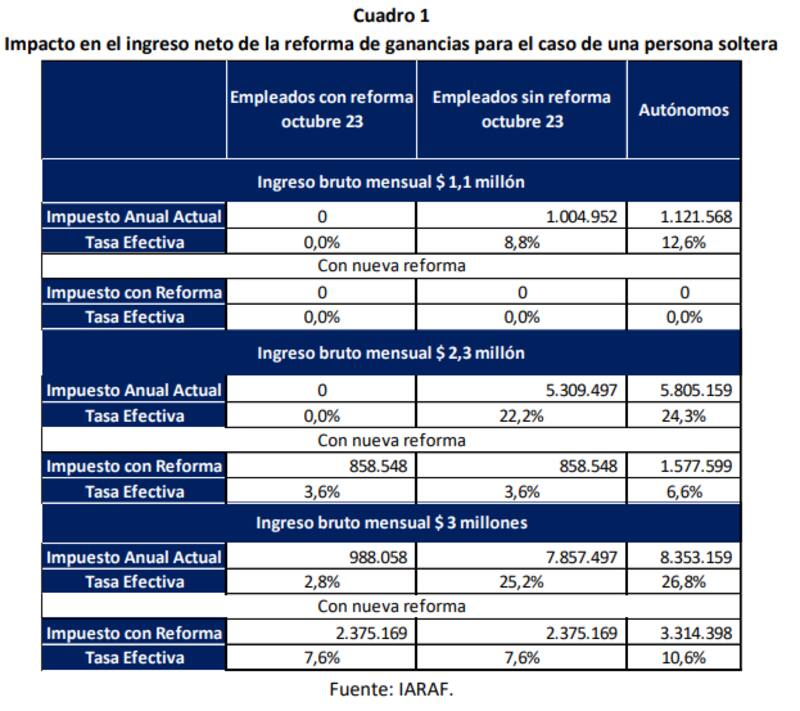

Un informe reciente del Instituto Argentino de Análisis Fiscal (IARAF) reveló, en términos comparativos, como impactaría en caso de sancionarse la nueva propuesta en tres tipos de contribuyentes: aquellos alcanzados por el régimen cedular, lo que no lo fueron y los autónomos.

Todo bajo el supuesto de que se tratan de asalariados solteros, por lo que no se aplican las deducciones por cónyuge ni hijo (de $ 2.911.135 y $ 1.468.096, respectivamente). Y que los aportes personales sobre sueldos brutos del son 20%.

Así, para aquellos trabajadores que fueron alcanzados por la reforma de octubre del año pasado y que tienen un ingreso bruto mensual de $ 1,1 millones, destacaron que se mantendría la carga de 0%, "están pagando $ 0 y pasaría a pagar $ 0".

Lo que cambiaría para aquellos que superen los $ 2,3 millones. "Vería elevada su carga tributaria, ya que, de pagar 0% de su ingreso neto, pasaría a pagar 3,6%. Es decir, que pasaría de pagar $ 0 a $ 71.546 por mes", puntualizaron. El mismo efecto tendría para aquellos cuyo sea de $ 3 millones, dado que pasarían de un alícuota del 2,8% de su ingreso neto a una de 7,6% (de pagar $ 82 mil a $ 197.930 por mes).

Una situación que no sería la misma para aquellos que fueron excluidos de los efectos de la Ley 27.725: los directores societarios, síndicos y cargos equivalentes de administradores y consejos y cooperativas y pertenecientes al poder judicial, senadores y diputados.

"Estos trabajadores reducirían su carga tributaria", afirmaron. Debido a que si tiene un ingreso bruto mensual de $ 1,1 millones, descendería desde 8,8% al 0%. Lo mismo en caso de que sea de $ 2,3 millones, ya que pasaría de una alícuota del 22,2% sobre el neto al 3,6% y de $ 3 millones del 25,2% al 7,6%.

Por último, aseguraron que los trabajadores autónomos también implicarían un "descenso significativo de la carga tributaria sobre su ingreso neto". Para aquellos que tengan ingresos de $ 1,1 millones pasarían de 12,06% al 0%; de $ 2,3 millones del 24,03% al 6,6%; y de $ 3 millones del 26,9% al 10,6%.

"El proyecto actual disminuye la disparidad de carga tributaria entre personas humanas con igual nivel de ingreso, reduciéndose de manera importante el inequitativo diferencial de carga tributaria que los trabajadores autónomos vienen soportando en relación con sus pares en relación de dependencia", concluyeron.

En detalle, según los cálculos del Instituto, los autónomos con ingresos de $ 2,3 millones verían reducida a un cuarto la presión tributaria a partir de una tasa efectiva del 6,6%, en cambio, del 24,3%, aunque aún mayor que la de los empleados para quienes es del 3,6%.