En esta noticia

El Gobierno impulsa un proyecto de ley que prevé un incremento de las alícuotas del impuesto a las Ganancias para las empresas que facturen $ 2,6 millones anuales y el sostenimiento de la carga de 7% sobre la distribución de dividendos.

La medida fue criticada por los analistas, que consideran que la suba con escalas tan bajas promueve la informalidad y desincentiva las inversiones. Pero, de aprobarse, la norma generaría otro perjuicio, que es que la inversión con capital por parte de los accionistas pasaría a estar gravada con una carga mayor que las inversiones financiadas con toma de deuda.

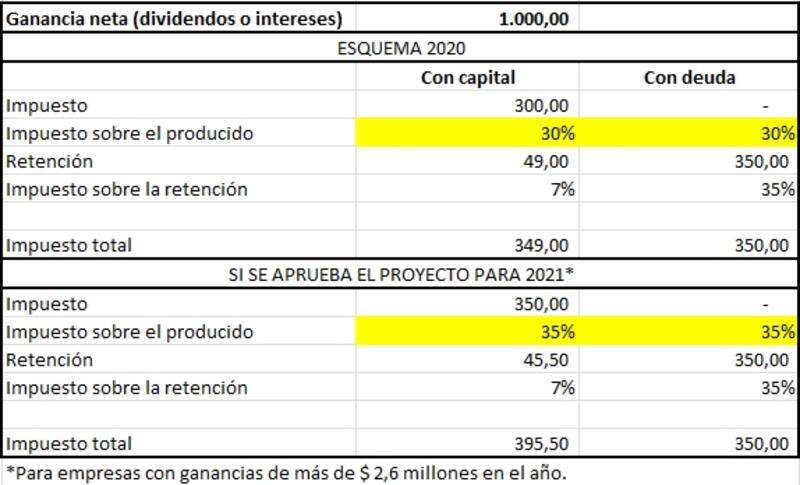

Es que a la nueva alícuota de 35% que pagarán prácticamente todas las sociedades que distribuyen dividendos dado el bajo piso de $ 2,6 millones (equivalente a una ganancia mensual de unos u$s 1500) la carga adicional de 7% sobre la repartija de utilidades lleva la tasa efectiva a 39,55%.

Esta carga consolidada es superior en varios puntos porcentuales a la retención de 35% que tienen que abonar a la AFIP por los intereses pagados.

Esta divergencia generará un desequilibrio que hará que Ganancias grave más la inversión con capital que la inversión con deuda, y podría provocar un incentivo a endeudarse en lugar de tomar inversiones de sus accionistas, un incentivo contrario al desendeudamiento que el Gobierno promueve desde el discurso, advirtió el tributarista Maximiliano Batista, de MHR Abogados.

"Si avanza esta iniciativa va a ser más barato invertir con deuda que invertir con capital. Es algo contradictorio con la posición del Gobierno de desendeudar la economía. La deuda paga 35% porque los intereses son deducibles, en cambio los dividendos no lo son", explicó Batista.

Así, la manera en que la deuda sea equivalente al capital es que haya retención o si la hay es que la suma del impuesto más la carga sobre los dividendos sobre el remanente acabe dando 35%. Eso ocurre ahora con 30% y 7%, respectivamente.

Sebastián Domínguez, de SDC Asesores Tributarios, matizó este escenario al argumentar que el capital colocado se devalúa ante la elevada inflación y señaló que Ingresos Brutos también grava a los intereses de los préstamos, dependiendo la jurisdicción.

"En un contexto de estabilidad podría ser, pero en las circunstancias actuales el interés es similar a la inflación. Por ejemplo, en Capital Federal, los intereses tienen un grávamen de 8% por Ingresos Brutos", comentó Domínguez.

En tanto, Iván Sasovsky, de Sasovsky & Asociados, planteó que podría ser una estrategia válida, principalmente para pymes al ser una opción "económicamente superior", pero que tiene algunas limitaciones por el lado de la ley.

"Tiene una limitación establecida por ley de ganancias para la deducción de intereses y por otro lado, principalmente para las empresas que licitan, los ratios de endeudamiento o de capitales mínimos en empresas reguladas, por lo que la estrategia es válida pero no para todos los casos", explicó.

Diferencia repetida

Esta divergencia en Ganancias que marca Batista ya se había producido entre 2013 y 2016, cuando sobre la alícuota de 35% existía una retención de 10% sobre los dividendos, con lo que la tasa consolidada entonces se situaba en 41,5%, mientras que las inversiones con deuda tributaban 35%. Esta carga sobre las utilidades se instauró en 2013.

En 2016 se quitó la carga sobre los dividendos y volvió a equilibrar el grávamen sobre ambas formas de financiamiento. En 2018 la reforma tributaria macrista reinsertó la retención sobre la distribución de utilidades, pero redujo la alícuota de Ganancias.

Para los ciclos fiscales 2018 y 2019 correspondía una tasa de 30% sobre las ganancias netas y de 7% sobre las utilidades, lo que llevaba el consolidado a 34,9%, mientras que a partir de 2020 la alícuota bajaría a 25% y la retención sobre los dividendos subiría a 13%, con el acumulado en 34,75%, aún debajo de la carga sobre la deuda. En ambos casos, el guarismo queda debajo de la retención de 35% sobre el pago de intereses de deuda.

No obstante, la Ley de Solidaridad prolongó por todo el año pasado el esquema de 30% y 7%, por lo que el de 25% y 13% está vigente recién desde este ciclo fiscal, siempre y cuando no prospere la iniciativa del Gobierno.

Este último proyecto del oficialismo es mucho más agresivo que el que se esperaba, dado que en las primeras semanas del año aseguraba que buscaría postergar por otro año la reducción de la alícuota a 25%, con el fin de cubrir los $ 40.000 millones que el Fisco se perdería de embolsar el año que viene con la exención de Ganancias para todos los salarios brutos de hasta $ 150.000.

Con respecto al esquema del año pasado, la iniciativa actual prevé que la tasa de Ganancias baje a 25% para todas las empresas que ganen menos de $ 1,3 millones en 2021, se mantenga en 30% para las que ganen entre $ 1,3 millones y $ 2,6 millones y suba a 35% para las que ganen más.

Son escalas bajísimas teniendo en cuenta que con las cotizaciones libres del dólar las llevarían a ganancias mínimas mensuales de u$s 776 y u$s 1547, respectivamente, aunque está previsto que se ajusten por la inflación interanual de octubre.