El blanqueo es la opción más difundida para regularizar bienes que no se hubieran declarado. Sin embargo, los especialistas mencionan otra posibilidad para estar en regla: la moratoria.

Ambas opciones permiten cumplir con la normativa pero ofrecen beneficios diferenciales según los montos de los bienes y los plazos de tenencia.

Las claves de cada uno

El blanqueo ofrece costo cero hasta u$s100.000 y, si es en efectivo, deberá entrar en la primera etapa (hasta el 30 de septiembre). En ese caso, podrá ser retirado desde el primer día de octubre. Si supera ese monto, deberá quedarse en la cuenta especial CERA hasta finales de 2025 o ser invertido en alguna de las actividades habilitadas.

En el caso de los bienes, si supera el monto tendrá una alícuota del 5% en la primera etapa sobre el excedente del valor de corte. Todo se aplica sobre los bienes o activos que se tenían hasta el 31 de diciembre de 2023.

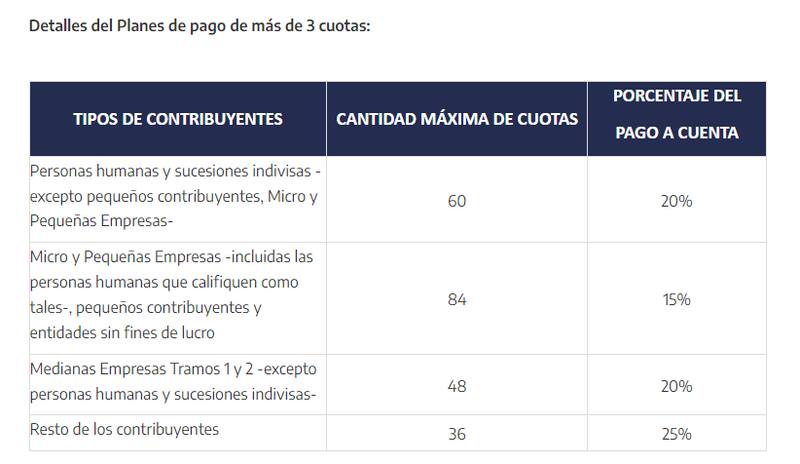

La moratoria por otro lado permite regularizar deudas aduaneras, impositivas y de la seguridad social vencidas al 31 de marzo de 2024. Se podrá pagar en cuotas, con condonación de multas e intereses. En el caso de los monotributistas, pymes y entidades sin fines de lucro hay beneficios diferenciales como hasta 84 cuotas y la condonación del 100% de las multas.

Los planes de pago, que se concretan en pesos, pueden confeccionarse hasta el 13 de diciembre de 2024.

Con la moratoria pueden regularizarse obligaciones en discusión administrativa o contencioso administrativa, causas en trámite judicial, incluidas las prescritas, las obligaciones derivadas del Aporte Solidario y las deudas de agentes de retención y percepción que hayan omitido sus responsabilidades.

Al igual que en el blanqueo, mayor es el beneficio en la medida que la adhesión se concrete más temprano. El caso más significativo es la condonación de intereses resarcitorios o punitorios.

El blanqueo genera aún algunos resquemores, principalmente a raíz de lo que ocurrió luego del impulsado por Mauricio Macri respecto del cambio en la alícuota de bienes personales y la difusión de información del adherente.

Pero lo central para definir la adhesión es evaluar el costo de cada uno de los regímenes.

Los beneficios de la moratoria ¿cuándo conviene?

Diego Fraga, abogado y profesor de la Maestría en Derecho Tributario de la Universidad Austral, dijo a El Cronista que en algunos casos la moratoria puede resultado una alternativa más conveniente económicamente. Un diferencial clave radica en que la moratoria se paga en pesos al tipo de cambio previo a la adhesión y ofrece hasta 84 cuotas según el contribuyente y condonaciones de hasta el 70%.

"Por ejemplo, una persona que desea regularizar una cuenta en el exterior que no declaró nunca. Puede entrar por el blanqueo, pagando el impuesto del blanqueo, que se calcula (esta vez) en dólares pero restándole el mínimo no imponible de u$s 100.00 (también está la opción de transferir, todo o parte, a una cuenta especial local, para usufructuar los beneficios de ese tipo de blanqueo). Pero si el bien que desea blanquear fue incorporado al patrimonio del contribuyente en un periodo prescrito (es decir, cuando ha operado la prescripción, que es hasta de 7 años), entonces la AFIP no podría reclamarle el incremento patrimonial no justificado", explicó el especialista.

Sin embargo, subrayó que debe asegurar que se pueda demostrar, ante una inspección, que el activo se incorporó en un período prescripto: "En esos casos, podría entonces el sujeto regularizar el activo entrando en la moratoria sólo por los impuestos adeudados durante los períodos no prescritos (es decir, sólo adeudaría el impuesto a las ganancias por las rentas que tuvo esa cuenta durante los años no prescriptos y el impuesto sobre los bienes personales correspondiente a esos años)".

En estos casos, el monto puede llegar a ser más económico que en el blanqueo porque el impuesto que más peso tiene, el de incremento patrimonial, ya no puede ser reclamado por AFIP. Por otro lado, los otros impuestos, que tienen un peso relativo menor, puede ser "regularizados por la moratoria pagando el capital histórico en pesos al tipo de cambio oficial más intereses que en buena medida son condonados por la moratoria". Las multas también son condonadas.

Según Fraga, la alta inflación de las últimas décadas juega a favor de la regularización de estas deudas, sobre todo con los beneficios que contiene la moratoria, como el perdón de sanciones penales, condonación del 100% de las multas y de parte de los intereses.

Además, se reducen los honorarios de los representantes del fisco en un 50% respecto a deudas incluidas en el régimen que se encuentren en discusión administrativa o contencioso administrativa, incluidas las ejecuciones fiscales.

Están excluidas las obligaciones como aportes a Obras Sociales, cuotas asignadas a las ART y aportes correspondientes al personal de Casas Particulares, entre otras.

Por último, ofrece una fecha de corte diferencial respecto de algunas cosas que no podrían entrar en el blanqueo, ya que su corte es el 31 de diciembre de 2023, mientras que la moratoria permite deudas hasta marzo de 2024.

Los beneficios del blanqueo

Además del bajo costo, el blanqueo ofrece beneficios adicionales que lo hacen especialmente atractivo y conveniente para regularizar activos y bienes.

Primero y principal, los beneficios se extienden a los bienes que se tenían anteriormente pero que se han consumido, explicó Alberto Mastandrea, socio de Impuestos y Legales en BDO Argentina.

Entre las ventajas están quedar librado de la presunción de ventas o ingresos no declarados ante el fisco, que no podrá reclamar los impuestos como ganancias, tributo a salidas no documentadas, IVA, responsable inscripto, bienes personales u otros impuestos internos, incluso el impuesto a la riqueza.

AFIP no podrá iniciar reclamos sobre impuestos como el de transferencia de inmueble, del cheque o contribución especial sobre el capital de cooperativas.

Tampoco se podrán iniciar acciones por delitos tributarios o cambiarios que se originaran con esos bienes o tenencias.

Existe además el "tapón fiscal" que evita que el fisco exija impuestos omitidos hacia atrás pero que resulten inexistentes. Esto quiere decir que da una inmunidad extensiva. También pueden regularizarse ingresos provenientes de facturas apócrifas. El beneficio del blanqueo además se hace extensivo a la sociedad en caso de quien blanquee sea accionista o socio de la misma.

La definición, concluye Fraga, debe darse a raíz del costo y un análisis caso por caso. Mastandrea agregó: "El blanqueo no es solo un mecanismo de alivio fiscal, sino un compromiso estratégico que puede definir la trayectoria futura de la empresa".