En esta noticia

- 1) Entre los hallazgos se destaca el mayor uso del efectivo respecto del año anterior.

- 2) Si bien la pandemia incrementó la digitalización, el camino hacia la inclusión digital y financiera tiene todavía mucho por recorrer

- 3) Las tarjetas en su formato tradicional siguen vivas

- 4) Las operaciones por Banca móvil se encuentran muy bien valoradas

- 5) Mercado Pago se ubica como un medio con nombre propio

- 6) En todos los medios de pago en general se encuentra baja propensión a utilizarlos más.

- 7) El 86% de los encuestados está dispuesto a escuchar lo que los medios de financiamiento pueden ofrecerle

- 8) Existe resistencia a la oferta financiera por desconfianza

En un mundo digital, en el que las palabras bot, crypto, apps o fintech se suman al vocabulario del día a día, se acrecienta sin embargo el sentimiento de orfandad, confusión y desprotección de los argentinos a la hora de realizar pagos, presentando nuevos desafíos que consideramos pueden ser utilizados como oportunidades.

La principal conclusión a la que llegó el exhaustivo trabajo sobre Medios de Pago y Financiamiento realizado en conjunto por el equipo de D´Alessio IROL y Fundación Capital en todo el país, para los diversos segmentos de ingresos y edades, considerando bancarizados y sub bancarizados es que es preciso "Recalcular porque las cosas no salieron como se esperaba" (ni para los Bancos, ni las Tarjetas y, en especial, tampoco para las Apps de pago o financiamiento).

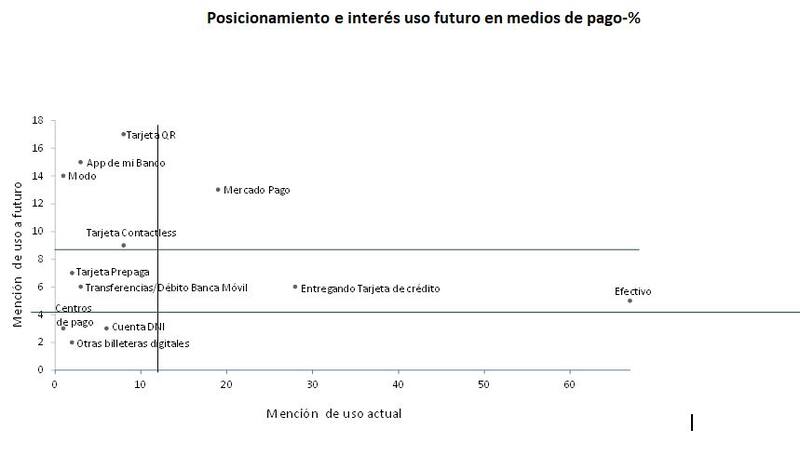

1) Entre los hallazgos se destaca el mayor uso del efectivo respecto del año anterior.

El efectivo rompe con el camino de su baja del 2021 e incluso un 27% lo encuentra como medio ideal. Este resultado que podría sorprender encuentra su explicación en realidad en varios factores. Por un lado, se verifica en todas las economías del mundo que, frente a más incertidumbre, la gente tiene una mayor preferencia por la liquidez y quiere tener el dinero en el bolsillo, porque les genera una sensación de seguridad.

En el caso particular de nuestro país, a la creciente incertidumbre económica se suma que ha aumentado la informalidad. Mientras el empleo registrado se incrementa a un ritmo del 2%, el informal lo hace a uno del 19% (según los datos de EPH para el primer trimestre del año). Aún más, en el marco de una alta inflación, la velocidad de circulación del dinero tiende a incrementarse, aunque una economía tan encepada como la nuestra evita una huida masiva del peso. Esto señala una oportunidad de crecimiento de otros medios de pago que no debe desdeñarse, procurando proveer de seguridad y tranquilidad en las familias.

Otro dato para tener en consideración es que las familias argentinas se encuentran muy endeudadas. En efecto, 6 de cada 10 se hallan en esta situación (por el pago de cuotas de compras con tarjetas, alquileres, expensas, servicios públicos, con familiares, con bancos y/o otros). Además, el 30% de las familias tiene más del 30% de sus ingresos mensuales comprometidos y en particular, destaca que, en los niveles medio-bajos y bajos, más de un quinto de la población tiene entre el 50% y 70% de sus ingresos ligados con alguna deuda.

En este marco, en las respuestas obtenidas muchos solicitan ayuda para mantener sus consumos. Si bien desconocen en general cuál es el valor o como se ajustan los intereses, tienen presente que la inflación impactará en las cuotas, señalando un 66% la necesidad de aquellas sin interés. Aún más, un 78% supone que deberá financiar sus consumos básicos. En un marco de inflación creciente, ubicándose en un nuevo escalón más elevado, los salarios difícilmente logren ganarle a la inflación, derivando en una caída en el poder adquisitivo de los ingresos familiares. Así, si bien la morosidad bancaria se ubica en niveles históricamente bajos, se enciende una alerta hacia delante.

2) Si bien la pandemia incrementó la digitalización, el camino hacia la inclusión digital y financiera tiene todavía mucho por recorrer

El estudio realizado muestra que las explicaciones sobre nuevas formas de pago o financiamiento no le resultan claras a la gente, mientras desconocen las diferencias "reales" que puede brindar cada medio de financiamiento, decidiendo en última instancia por la viabilidad de la cuota y lo que consideran pueden manejar con facilidad. Aún más, se sienten desprotegidos y temen no contar con ayuda ante hackeos, fraudes y problemas. En este punto, tienen un desafío no sólo los medios tradicionales, sino también los nuevos players, para poder brindar apoyo y claridad en la protección de la información y rápida solución a los problemas.

En este sentido, se advierte que los usuarios se sienten solos y reclaman poder tener una contraparte que les solucione los inconvenientes que enfrentan. En efecto, consideran que el contacto digital no resulta tan útil como esperaban. Si bien destacan que es cómodo, resulta en la realidad el factor que más está limitando el uso de las Apps.

3) Las tarjetas en su formato tradicional siguen vivas

En efecto, un 98% las utiliza para las compras en el supermercado, 85% para comprar en shoppings, 77% para salidas y 71 % para las compras por internet. Presentan alta conformidad de sus clientes, en especial cuando admiten el pago con QR (82% de sus usuarios califican a esta posibilidad con más de 8 puntos en una escala máxima de 10). También les resultan un instrumento fácil para financiar, aunque en esta función su calificación es más baja que como medio de pago.

4) Las operaciones por Banca móvil se encuentran muy bien valoradas

El 91% de sus usuarios la califica con más de 8 puntos.

5) Mercado Pago se ubica como un medio con nombre propio

Se introduce generando una nueva categoría como medio de pago y financiación: no se lo menciona como Billetera o App. Además, resulta el medio que más creció en menciones de uso en un año, mientras se está utilizando el dinero depositado en esta Billetera, compitiendo con las marcas de tarjeta. También 30% de sus usuarios estaría dispuesto a utilizarlo para el pago de utilities y consumos básicos. Es ya un "Banco en las sombras".

6) En todos los medios de pago en general se encuentra baja propensión a utilizarlos más.

7) El 86% de los encuestados está dispuesto a escuchar lo que los medios de financiamiento pueden ofrecerle

Sin embargo, las Apps, Fintech y demás jugadores del ecosistema todavía deben demostrarles que tienen más ventajas, pueden protegerlo y ayudarlo ante cualquier inconveniente. En la explicación de las causas por las que no se opera con Apps y Billeteras se encuentra que el 50% del problema radica en que "la explicación digital no les fue útil, ni pudieron resolver problemas por medios digitales". En este sentido, el 25% de este rechazo se explica porque "No creen que las Apps pueden protegerlos contra hackeos, ni fraudes".

8) Existe resistencia a la oferta financiera por desconfianza

En muchos casos los clientes prefieren recurrir a su círculo de confianza (que conoce tan poco como quien pide consejo) y los prejuicios estarían llenando los vacíos de conocimiento.

En definitiva, existen diversos desafíos en materia de medios de pago, pero las oportunidades están si se sabe aprovecharlas. Uniendo todos los datos, quizás sea necesario recalcular y pensar en nuevas estrategias para lograrlo.